杨颖 刘珈

[摘 要] 近年来,我国的部分企业在财务战略选择方面存在较为突出的问题,企业集团高质量发展的目标无法得到有效实现。为此从财务战略矩阵理论入手,对案例企业的价值创造能力和可持续发展能力进行综合分析,构建案例企业财务战略矩阵模型;以企业融资、投资、运营三个角度为出发点,探讨企业集团财务战略选择机制。拓展和深化我国财务战略的理论研究,为我国企业集团开展财务战略活动实现高质量发展提供理论依据和实践借鉴。

[关键词] 财务战略矩阵;价值创造;可持续增长能力

[中图分类号] F426[文献标识码] A[文章编号] 1009-6043(2019)08-0148-02

一、引言

经济新常态背景下,随着我国参与国际竞争的深度和广度不断增加,我国企业面对的国内外竞争愈加激烈,只有增强价值创造力和可持续发展能力,才能掌握不易被他人模仿的核心竞争力。因此,强化提升价值创造能力和可持续发展能力,抢占竞争的战略制高点,增强国际竞争力,是我国企业集团高质量发展的基本战略,这就要求企业在财务决策中引入战略思想,以最优方式筹集企业可持续发展所需资金并保障资金的有效利用。财务战略矩阵理论可以有效的分析企业价值、创造能力和可持续增长能力,为企业制定和实施财务战略提供依据。企业可结合自身的知识特征、技术能力特征、技术学习特征和技术管理特征,以及外部环境特征,探求高质量发展过程中财务战略的路径决策机制。

二、财务战略选择的理论分析

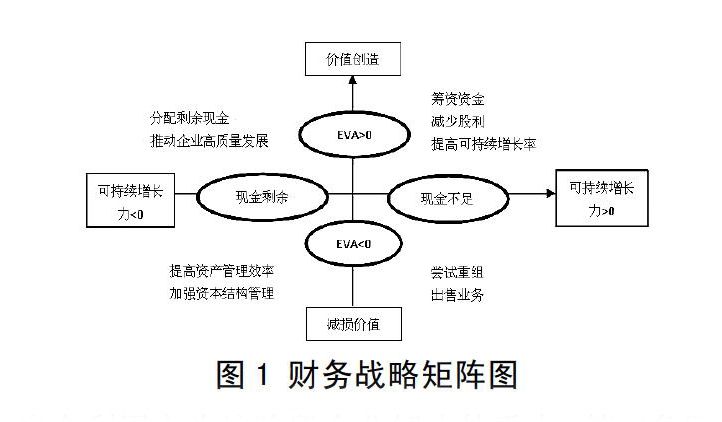

财务战略矩阵就是通过一个矩阵模型将价值创造能力与可持续发展能力联系起来,其横轴用可持续增长能力表示,即销售实际增长率与可持续增长率之差,用来评价企业在高质量发展过程中现金是剩余还是短缺;其纵轴用经济附加值(EVA)表示,即投入资本回报率与加权平均资本成本之差,反映企业在高质量发展过程中的价值增长状况。两个维度、四个指标,结合企业发展的生命周期理论,将企业类型划分为四种(如图1所示),通过财务战略矩阵,可以有效评价企业当前的价值创造和可持续发展能力状况,为企业管理者制定合理的财务战略提供理论依据。

第一象限的企业处于发展的成长期,价值创造能力较强,但当前现金流量不足以支撑其未来高质量发展,因此解决当前现金短缺问题为该阶段企业制定财务战略时关注的重点。第二象限的企业处于发展的成熟期,企业整体价值呈现增长状态,充足的现金流量可支持其长期發展,提高资金利用率为该阶段企业解决的重点。第三象限的企业处于发展的衰退期,价值创造能力较低,资本回报率偏低,如何建立合理的资本结构为该阶段企业财务战略制定的重心。第四象限的企业处于发展的撤退期,生产经营活动几乎无法有效运行,及时调整财务战略为其发展关键。

三、蒙牛集团财务战略分析

(一)企业价值创造能力分析

对蒙牛集团近七年财务数据进行搜集、整理、分析,得到反映其价值创造能力的指标EVA(如表1所示)。

由表1可知,蒙牛集团的EVA具有一定的波动性,对其价值创造能力会造成多方面影响。通过对蒙牛集团EVA波动的原因进行分析,揭示企业高质量发展过程中价值创造能力的形成与演化机理。本文从成本控制角度和资本结构角度阐释EVA波动的原因。首先,投资资本回报率是影响企业EVA的一项重要指标,而投资资本回报率又受税后净营业利润的影响。2013年蒙牛集团产品由于质量问题导致销量下降,从而导致税后净营业利润下降,进而EVA下降,2014年蒙牛集团进行大量并购活动,需大规模融资弥补资金缺口,投入资本增加,投资资本回报率下降,EVA偏低。其次,EVA也受加权平均资本成本率的影响。而加权平均资本成本率又受企业融资结构影响。相对于长期融资方式,蒙牛集团更青睐于短期融资,短期借款量一直远高于长期借款,融资结构较不合理,筹资战略需要及时进行调整,否则会导致经济附加值下滑,不利于企业价值创造。

(二)可持续增长能力分析

基于Robert·Higgins理论,构建会计口径可持续增长分析框架,从资产周转率、权益乘数、销售净利率等方面分析企业可持续增长能力动态变化(如表2所示)。

从表2可以看出,蒙牛集团的业务发展状况较为稳定,资金利用率较高,但其可持续增长能力呈现波动状态,需要对企业运营存在的潜在风险予以关注。从投资结构的角度来看,企业长期投资增长过快,数量过大,从而导致易错过短期投资获利的机会,投资规划不合理;对内投资比例过高,不符合成熟期企业的投资策略,不利于企业的长期可持续发展。从产品结构角度来看,虽然蒙牛集团以产品创新为核心,近年来更是加大产品研发力度,但其营业收入85%来自于液态产品,与竞争对手相比,产品差异化程度不高,对企业整体销售收入产生较大影响,从而抑制其可持续发展能力的提高。

(三)蒙牛集团财务战略矩阵建立

根据表3的数据,构建蒙牛集团2012-2018的财务战略矩阵(如图2所示),可以直观的看到其财务战略矩阵的运行轨迹。除2013、2014年以外,蒙牛集团位于第一象限是发展的成熟阶段,具有丰富的管理经验和完善的财务组织结构,为调整财务战略奠定坚实的基础。

四、蒙牛集团财务战略选择

(一)融资方面

基于蒙牛集团财务战略矩阵模型,明确其处于发展阶段的成熟期,国际经验表明,资金使用效率与企业收入呈反向变动关系,因此随着企业规模的扩大,须构建更加合理的融资结构。从融资比例来看。企业目前股权融资与债权融资比例较为合理,长期融资比例低于短期融资,不利于其长期可持续发展和价值创造。所以企业需保持当前股权与债权融资比例,控制长短期融资比例,降低财务风险。从融资方式来看。企业融资方式多样化不足,更多依赖于发行债券、银行借款等方式。企业应充分利用香港上市的有利条件,顺应资本市场全球化发展趋势,搭建海外融资平台,扩宽企业融资渠道,从而促进企业长远发展。

(二)投资方面

在推进企业高质量发展的过程中,由于蒙牛集团总体位于财务战略矩阵的成熟阶段,因此可能会出现资本高度集中引起财务风险的现象。为解决上述情况,企业应采取多元化投资战略。首先,将企业投资重点由固定资产转向技术创新。只有通过自主创新,提高差异化优势,才能掌握不易被他人模仿的核心技术,才能在推动技术产業化和引领技术创新方向等方面发挥越来越突出的作用,过度依赖规模化效应不利于企业的长远发展。其次,搭建投资战略体系,实现全面管控。企业不应把投资目光仅仅局限在内部领域,而是要从全局上推动企业资本增值。本文提出两个“联动”,确保全面推进投资战略实施。全面与试点联动实现了投资方式从单一到整合运用,顶层设计与战略落地联动确保了战略推行的有效性。

(三)股利分配方面

为实现蒙牛集团“2020双千亿”战略目标,企业仍采取扩张型财务战略,对资金需求量较大,虽然企业处于成熟期阶段,现金处于剩余状态,但由蒙牛集团财务战略矩阵可知,其近几年的可持续增长能力减弱。基于此,企业应减少股利分配,选择低正常股利加额外股利的股利分配政策,即每年派发较低的正常股利,根据企业高质量发展所需资金情况以及当年盈利状况,适当发放额外股利。此种股利分配政策有助于增加企业流动资金,可以避免企业资金链断裂现象的发生,此外,有了充足的资金再投资有助于公司权益资金比重增加,为公司进一步举借债务打下坚实基石,这样也进一步保障了公司扩张型投资战略的需要,给公司的财务管理带来了较大的灵活性。

五、结语

当前,我国正处于经济转型的关键时期,企业面临日益严峻的竞争市场,财务战略矩阵模型为企业的高质量发展提供更和谐的模式和更高层次的方案。通过以蒙牛集团作为案例,研究企业为实现战略目标,如何在财务决策中引入战略思维,发现企业管理者在做财务决策时应结合企业战略目标对财务组织架构进行相应调整,同时将财务战略理念渗入服务升级、产品分析和人才培养中。

[参考文献]

[1]康俊.企业财务战略管理的实用读本——评《企业高级财务管理》[J].统计与决策,2018,34(6):2+189.

[2]谷增军.企业总体战略与财务战略匹配的触发器设计[J].华东经济管理,2016,30(12):129-134.

[3]孙丽华,倪庆东.基于价值链管理视角的企业财务战略管理[J].山东社会科学,2016(10):126-130.

[4]赵自强,任洁.华谊兄弟财务战略与可持续发展能力分析[J].财务与会计,2016(11):33-35.

[5]王新利,孙嘉.财务战略在企业经营决策中重要性的研究[J].商业经济,2017(7):142-144.

[6]王郁茹.财务战略矩阵在企业的应用分析[J].财会通讯,2018(35):69-7.

[责任编辑:赵磊]

- 排水管道检查与非开挖修复技术

- 分析GPS在房屋建筑工程测量中的应用与监理

- 基于RFID的自助餐饮管理系统设计

- 晚清国家和社会防疫研究

- 乡镇文化站如何发挥阵地作用

- 正确把握运用监督执纪“四种形态”

- 加快推进新型城镇化的农村土地制度改革

- 城乡一体化背景下的农村社区建设研究

- “五建五强”基层党组织建设实践主要做法

- 浅谈新型城镇化背景下物业管理发展的新思路

- 浅谈企业工会工作存在的问题与对策

- 高速公路档案管理工作探析

- 企业档案数字化所面临的问题及对策思考

- 浅谈移民避险搬迁安置项目档案管理环节

- 少儿图书馆在滋养童心中的重要性

- 知识管理应用于企业档案管理信息化建设的必要性研究

- 地方文献分类之我见

- 浅谈现代信息技术对企业档案管理的影响及对策

- 浅论如何发展我国电子档案的管理和应用

- 基于勘测设计企业档案管理的研究

- 浅谈国土档案信息共享与利用服务存在的问题与对策

- 基于GIS的城建档案信息系统功能优化探究

- 公共图书馆数字资源推广实施策略

- 信息化时代下高校基建档案实现信息化管理相关思考

- 如何重视医院档案价值强化医院档案管理

- over-logicalness's

- overlook

- overlooked

- overlooking

- overlooks

- overloose

- overloosely

- overlooseness

- overloosenesses

- overloudly

- overloudness

- overloudnesses

- overloup

- overlove

- over-loved

- overloved

- overloves

- over-loving

- overloving

- overlow

- overlowness

- over-lownesses

- overlownesses

- overloyal

- overloyally

- 霜期

- 霜期来临的消息

- 霜札

- 霜朱

- 霜村

- 霜条

- 霜杰

- 霜松

- 霜林

- 霜林园

- 霜林園

- 霜果

- 霜枝

- 霜枫

- 霜枿

- 霜柏

- 霜柑

- 霜柝

- 霜柯

- 霜柿

- 霜标

- 霜栈

- 霜树

- 霜栗

- 霜根