刘黎明 朱艺伟

[摘 要] 随着国内证券市场的快速发展,资本市场的力量更多被企业所认识,越来越多的企业寄希望于上市融资,提升自身实力,实现战略目的。以绿地集团为例,基于大量学者的观点和理论,选取股票市场收益率和累计超额收益率这两个财务指标,采用事件分析法,对绿地集团借壳上市前后三十天的财务绩效进行全方面的综合评价,得出的结论是企业通过借壳上市的行为,为公司带来了短期内股票收益率和累计超额收益率的大幅提升,并成功实现了提升公司品牌价值的目的。

[关键词] 借壳上市;绩效评价;事件分析法

[中图分类号] F275[文献标识码] A[文章编号] 1009-6043(2020)08-0130-04

Abstract: With the rapid development of the domestic securities market, the power of the capital market is more recognized by enterprises. More and more enterprises hope to list for financing, improve their own strength and achieve strategic goals. Taking Greenland Group as an example, based on the views and theories of a large number of scholars, this paper selects the stock market return rate and cumulative excess return rate as two financial indicators, and uses the event analysis method to comprehensively evaluate the financial performance of Greenland Group before and after backdoor listing. The conclusion is that the behavior of backdoor listing brings short-term stock return for the company, the cumulative excess return rate has been greatly improved, and that the purpose of enhancing the company's brand value has been successfully realized.

Key words: backdoor listing, performance evaluation, event analysis

改革开放的最近五年内,国内经济突飞猛进,随着我国资本市场日益成熟壮大,作为晴雨表的证券市场也相伴呈现出繁荣向上的景象,大批企业通过上市融资完成更为丰富的资本积累,驶入资本助力的发展快车道。而在其中,大批国有企业也在逐步适应发展环境,积极转型,通过上市融资,接入社会资本完成国有企业混合改革。但受制于现有IPO方式的诸多局限性,企业往往难以在特定时限期内实现其预期目标。此时,借壳上市以其独有的优势和特点,逐渐成为许多企业在考虑上市时的新选择。

一、理论综述

借壳上市(Backdoor Listing)的定义为:一家筹备在证券市场上市的企业X,通过资产置换,股份收购和现金购买的三种方式获取另外一家上市企业Y总股份的50%以上,从而将自己全部优质资产注入企业Y并取得企业Y的实际控制权实现上市的一种行为方式。而一般情况下企业Y的名称也会随之发生改变。

根据借壳上市的实施方案不同,是否存在直接购买对方公司股份的行为,一般把借壳上市的定义分为广义的借壳上市和狭义的借壳上市。狭义的借壳上市概念是指,非上市控股母公司以资产置换和股份收购的方式,实现自身资产的转移,获取上市子公司的控制权,实现真正的证券市场的上市。一般大多数非上市控股母公司为了降低资产债务的风险,增强自身公司的稳定性,通常预先将自己的核心业务和优质资产剥离出来,再通过上市子公司发行股份筹集的资金间接反向收购非上市控股母公司这部分资产,来实现母公司的實际上市。广义的借壳上市的范围更为全面,不仅包括了狭义的借壳上市概念,还包括了非上市控股母公司直接通过现金购取上市子公司的全额股份的50%以上,达到对子公司的实际控制权,然后通过将自身的业务和优质资产注入子公司的方式实现直接上市的行为方式。由于广义借壳上市的覆盖范围较为全面,一般企业的借壳上市行为都属于广义的借壳上市。

二、文献综述

国内外学者对于借壳上市企业的短期财务绩效分析主要集中运用事件分析法对公司的股票市场收益率和累计超额收益这两个财务指标进行综合评价。国外学者Floros & Sapp(2011)基于在2006-2008年美国股市上所有壳公司的股票数据,采用事件研究法分析借壳上市前后股票价格和收益率的变化,得到以下结论:壳公司借壳上市后的三个月股票价格涨幅3倍之多,同时股票的超额收益率达到48.1%,使原股东获得了显著的财富效应。LamP和ChanK(2016)选取1994-2013年在澳洲证券交易所成功借壳上市的公司的股票价格变动数据集,对比分析发现借壳上市行为对于公司的股价具有正向作用,并通过事件分析法得出对股票超额收益率同样也有正向促进作用,但是对比了IPO上市的公司发现借壳上市公司所带来的市场反应的绩效远低于IPO上市的公司。国内学者邵新建则(2014)基于2005年至2011年发生的ST上市样本,使用事件研究法分析了企业借壳上市的市场反应,分别从股票公告停牌前的股价和交易量的变动情况入手,得到借壳上市的信息正式披露后,对ST股价和交易量产生正向异动效果并且提高了停牌前公司的股权集中度,市场反应短时期处于利好状态。谢海东,谭琦颖(2018)基于2007-2017年110家借壳上市A股样本公司的实证分析,发现借壳上市附加业绩承诺对累计超常收益率产生显著正向影响,具有强烈的短期市场效应,对交易完成后三年的公司绩效提升也发挥着积极的促进作用。

三、实证分析

(一)模型的建立

本文把绿地集团借壳上市这一披露信息作为一个独立事件,运用事件分析法从股票收益率和超额收益率两个方面来分析借壳上市之后绿地集团的财务绩效。主要通过绿地集团最近五年的上市年报和国泰君安数据库收集了61组窗口期股票的正常收益率。然后通过市场调整法来计算股票的超额收益率,即选取上证指数的日市场收益率为t时刻的正常收益率,随后计算绿地集团的股票收益率与其的差额就得出t时刻的超额收益率,然后累计起来便得出超额收益率。随后根据超额累计收益率的数值来判断绿地集团的短期财务效应。

事件分析法最早运用于金融领域,来自于多利1993年发表的《普通股分拆的特征与程序》,论文中作者借助大量的金融数据运用定量分析的方法去研究某个特定历史事件对于公司价值的影响。后来由于事件分析法的研究理论严谨、逻辑清晰、计算过程简单等优点,广泛运用于各个领域,是研究某一特定历史事件对公司的重大影响的重要方法之一。事件分析法广泛用于某一事件的发生对股价的影响程度,通常用超额收益率来度量股价对某一事件信息披露的反应程度。事件研究法的具体过程如下:

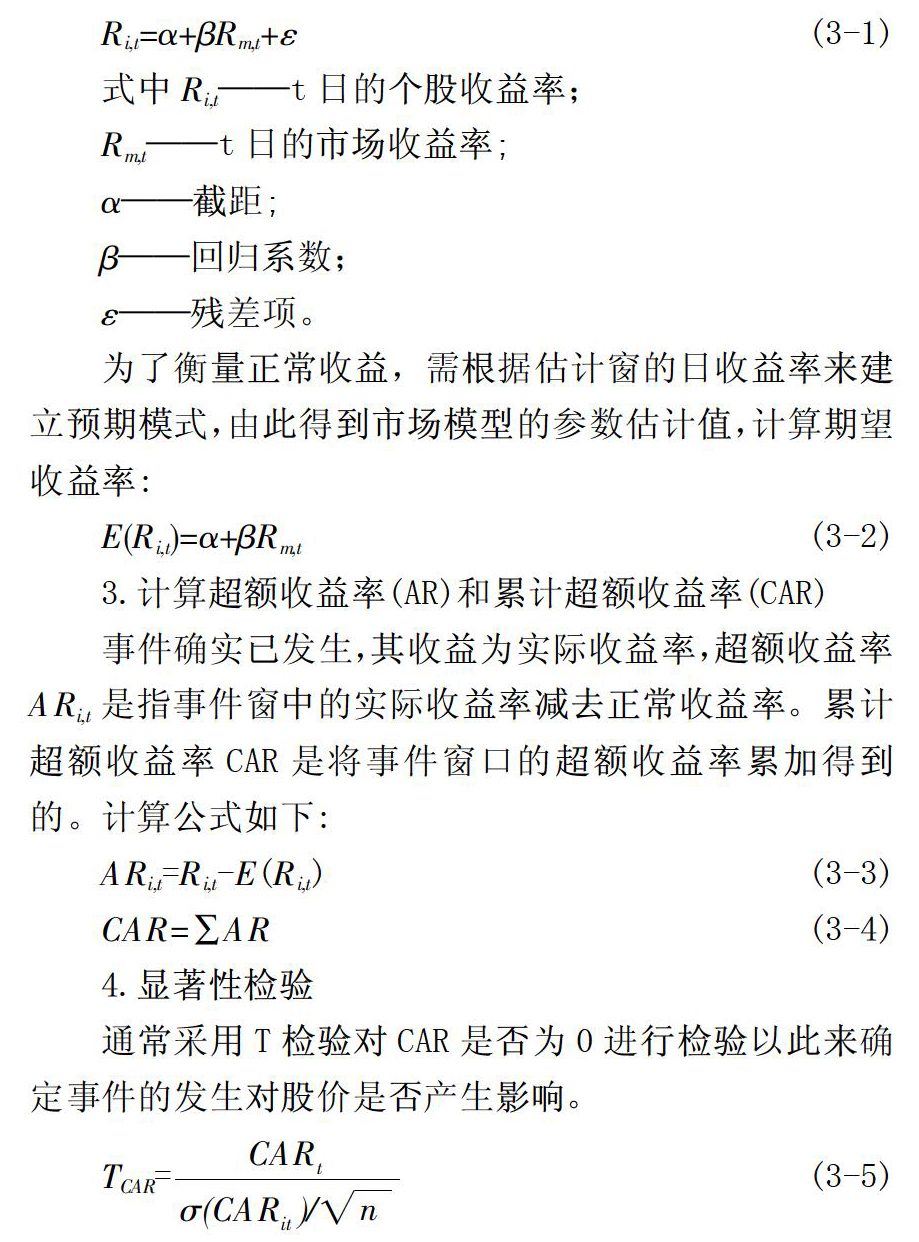

1.确定事件日与事件窗

事件日就是指某一具体事件发生或信息披露的时间点。而事件窗(Windows)就是通过确定事件发生前后的一段时间用以分析该事件对公司股价的影响。一般将第0期作为信息或者事件宣告日,前一个日期为第-1期,后一个日期为+1期,以此类推。

2.确定正常收益

(二)事件窗口确定和数据收集

事件分析法的第一步也是最重要的部分便是确定文中影响公司事件的时间段,把他做为一个窗口期。绿地集团借壳上市对公司股价的重大影响主要表现在以下两个事件:绿地集团2014年3月18日宣布公司股票开始复牌交易。后在2015年4月23日正式对外宣告中国证监会上市公司并购重组委员会通过了绿地集团这次借壳上市的方案,4月24号正式宣告复牌交易,金丰投资股票更改为“绿地控股”。考虑到金丰投资集团先后对外两次宣告复牌交易,借壳上市的时间段为2014年3月18号到2015年4月24号,论文将绿地集团借壳上市最后一次的对外宣告复牌,股票名称正式更名的2015年4月24日作为事件发生日,同时选取宣告复牌交易日期的前后30天的交易日作为窗口期,加上宣告日,总共61天,用来研究借壳上市阶段市场对绿地集团借壳上市的反应和影响,窗口期设为T=[-30,30],由于2014年3月18号金丰投资集团宣告停牌,所以选择2014年3月18号之前的50天交易日作为估计窗口用来估计模型,具体交易时间为2013年4月9号到2013年6月28号。

由于绿地集团在上海证券交易所借壳上市,本文以上证指数的日市场收益率作为本次模型中股票在第t期的估计正常收益率,设为Rmt,股票t时刻的实际收益率设为Rit,超额收益率设为ARt和累计超额收益率CARt。通过查阅大量资料和年报,整理出估计窗口时期的股票实际收益率和正常收益率如下表所示:

(三)模型的确定

根据上述股票的50个交易日的正常收益率Rmt和实际收益率Rit的两组数据,通过stata的软件,采用最小二乘法(OLS)拟合建立线性回归模型:E(Rit)=α+βRmt+ε,拟合分析结果图1如下:

从拟合结果图可以看到R2的数值为0.3966,调整后的R2的值为0.3844,说明模型的拟合效果不错,同时Rmt的系数β的t检验的P值为0<0.05,说明拒绝原假设,通过t检验,F检验的P值也为0<0.05,拒绝原假设,通过F检验。说明两组数据通过stata软件建立的一元线性模型通过假设检验,模型合理。最终的拟合的模型为:

E(Rit)=0.0266+1.4383Rmt (3-6)

然后根据上述的模型通过公式3-3和3-4算出绿地集团的事件窗口时间T[-30,30]区间的超额收益率和累计超额收益率。最后根据上述方法计算得出窗口期的超额收益率和累计超额收益率的61组数据通过EXCEL画出这个时间段的趋势变化图如图2所示:

三、结论

根据绿地集团2014年4月24日对外宣告证监会通过审核这一事件日前后30天的超额收益率和累计超额收益的变化趋势图,可以看到整个窗口期的前期T时刻处于(-30,-9),股票的超额收益率处于较低平稳水平,近似在0%上下小幅波动,说明绿地集团借壳上市的早期小部分信息披露的对于市场的反应没有任何过多的影响,股价波动不大,处于较为平稳状态,但是在事件窗口期T处于(-9,-6)区间,无论是超额收益率和累计超额收益都出现猛烈的急剧增长,尤其是累计超额收益增长趋势分为两个阶段,在T(-9,0)时期已经增长一波,在事件日发生后的6天内又出现高速的增长,比之前的增长趋势还要猛烈,这可以充分地说明,绿地集团对外正式宣告借壳上市行为通过证监会审核的披露信息,对公司的股价产生了非常积极的作用——短时期内价格暴涨,刺激了大量市场投资者的投资热情,为公司股票价格的短期效应带来了巨大的提升和帮助,同时公司的经营绩效和财务水平也得到了飞速的提升。

综合上述,我们可以明确地得出:企业通过借壳上市的行为,为公司带来了短期内股票收益率和累计超额收益率的大幅提升,并成功实现了提升公司品牌价值的目的。

四、对策建议

企业的发展具有持续性,要想在复杂多变,竞争白热化的中国市场下存活,就必须具备成熟的经营管理水平,良好的财务状况以及一定的抗风险能力。企业的发展要具有未来的眼光,不能管中窥豹,目光短浅,只关注企业当下的利润,不去做企业未来发展的业务储备,这样只会导致企业在错误的决策下越走越远,最后丧失市场,资产负债走向破产之路。借壳上市这一行为只是企业进行快速发展的第一步,接下来如何进行两家资产的重组,业务的合并,人员的调度等等一系列的问题需要企业去进行解决和发展。大量企业虽然凭借借壳上市这一行为其带来了短期财务绩效的提升,但是随着市场对企业借壳上市的信息的淡化,投资者回归理性,公司股价开始回落,资产的负债率大幅增加,都是企业未来几年内要面临的最为现实的问题。所以企业借壳上市的后期整合尤为重要,绿地集团应该更加深入了解金丰投资集团的信息,业务和所处的市场环境情况,制定有效的计划,充分考虑借壳双方的资源优劣情况,制定灵活多变的方案进行公司重大资产重组,实现真正的协同效应。也为更多准备借壳上市或刚刚借壳上市的房地产企业敲响了警钟。

[参考文献]

[1]Arellano-Ostoa A, Brusco S.Understanding revesre mergers: a first approach[J].Business Economics Series, 2002 (11): 332-334.

[2]Gillan S L, John W K, John D M. Diversification: the case of sears, roebuck and Coo[J].Value Journal Creation and corporate of Financial Economics, 2000, 55: 103-137.

[3]屈源育,沈涛,吴卫星.上市公司壳价值与资源配置效率[J].会计研究,2018(3):50-56.

[4]劉博,孟庆晖,马乐.我国民营企业借壳上市的研究分析[J].经营管理者,2016(17):29.

[5]顾煜,高文秀.借壳上市成本研究[J].中国流通经济,2013,27(10):119-122.

[6]王冰,潘琰.借壳上市成本收益与市场异动——基于快递企业上市的实证分析[J].中国流通经济,2017,31(6):72-81.

[7]邵新建,贾中正,赵映雪,江萍,薛熠.借壳上市、内幕交易与股价异动——基于ST类公司的研究[J].金融研究,2014(5):126-142.

[8]谢海东,谭琦颖.A股借壳上市公司的业绩承诺、盈余管理与公司绩效[J].河南社会科学,2018,26(9):34-39.

[责任编辑:史朴]

- 微课在高中物理教学中的应用

- 试论多媒体技术在初中物理教学中的应用

- 信息技术教育与物理教学研究

- 微课在初中物理实验中的应用分析

- 微课在初中数学教学中的作用

- 信息化环境下初中数学教学的策略探析

- 基于交互式电子白板的初中地理教学应用分析

- 巧用微课教学提升高中英语课堂效率

- 基于微课教学的高中英语教学探讨研究

- “互联网+”时代高中英语教学创新新路径

- 如何提升初中英语多媒体教学的有效性

- “互联网+”环境下的初中语文阅读教学策略

- 微课在高中语文课堂教学中的有效运用

- 信息技术支持下的高中语文阅读教学探究

- 浅析基于视觉文化语境的初中学生英语听说能力的培养策略

- 运用思维导图提高复习效率

- 提高初中生排球正面双手连续垫球技术的训练策略

- 试析初中物理核心素养的培育策略

- 深度学习背景下初三化学逆向思维的培养

- 如何培养学生的史料意识以及研读能力

- 在初中道德与法治教学中培养学生法治素养

- 在思想品德课中培养学生自主学习能力之我见

- 借助英语阅读促进学生的思维发展

- 谈当下中学英语核心素养的内涵及在课堂教学中的培养策略

- 运用评论体养成学生的积极语用能力

- preparatory school

- preparatory-schools

- preparatory schools

- prepare

- prepared

- preparedly

- preparedness

- preparednesses

- prepared to

- preparer

- preparers

- prepares

- prepare yourself

- preparing

- preparliamentary

- preparticipation

- preparticipations

- prepartition

- prepartitioned

- prepartitioning

- prepartitions

- prepartnership

- prepartnerships

- prepaste

- prepasted

- 凋萎

- 凋落

- 凋落,凋零

- 凋落,死亡

- 凋蒲柳

- 凋蔽

- 凋衰

- 凋谢

- 凋谢枯萎

- 凋谢的花

- 凋谢的花朵

- 凋谢萎靡

- 凋谢零落

- 凋败

- 凋逝

- 凋陨

- 凋零

- 凋零和茂盛

- 凋零摧折

- 凋零枯槁

- 凋零殆尽

- 凋零略尽

- 凋零稀疏的样子

- 凋零衰败

- 凋零,凋谢