李波 张胜利

内容提要:本文利用我国2008—2017年省级面板数据,采用空间杜宾模型研究非税收入空间竞争的增长效应。结果显示:虽然区域非税收入会显著促进区域经济增长,但区域间非税收入竞争不利于区域经济增长;并且,非税收入及其空间竞争的增长效应存在显著的结构性差异,其中,政府名义或特权类非税收入及其空间竞争均有利于区域经济增长,国有产权类非税收入及其空间竞争对区域经济增长的影响是一正一负,而行政事业性收费对区域经济增长的促进作用仅体现于空间竞争,罚没收入及其空间竞争则对经济增长无影响;进一步地,由于各区域非税收入负担程度、各项非税收入依据及征收性质的差异,非税收入及其空间竞争的增长效应在东、中、西三大区域内的表现也不尽相同,且各类非税收入在各大区域内的影响也存在显著的结构差异。结论表明,在“减税降费”政策调整的现实背景下,各区域应合理把握不同类别非税收入在经济增长中的作用,避免陷入“无序竞争”。

关键词:非税收入;非税收入竞争;结构性差异;区域差异性;经济增长

中图分类号:F061.5文献标识码:A文章编号:1001-148X(2021)01-0032-11

作者简介:李波(1987-),男,江西湖口人,云南大学经济学院副教授,经济学博士,研究方向:城市经济与贸易;张胜利(1989-),男,河南周口人,云南大学经济学院硕士研究生,研究方向:区域经济。

一、引言

改革開放后,为充分提高经济活力,发挥地方政府主观能动性,我国建立了财政分权体制和相对考核机制,在地方政府间引入竞争,推动我国经济大幅度增长[1]。然而,分权体制使地方政府成为在财政和资源配置方面拥有自主权和配置权的独立经济利益体的同时,竞争机制则使得地方政府为实现经济发展、政治晋升及辖区利益最大化而在税收资源及生产要素方面产生不同程度的竞争[2-4]。但是,随着“营改增”和“减税降费”的政策实施及中央-地方财政收入分成的改变,地方政府收支矛盾加剧,地方政府间的税收竞争操作空间被大幅度压缩。为此,地方政府纷纷把扩张财政收入的目光转向于立项征收和资金管理方面更加灵活性的非税收入(如土地出让金、罚没收入等),非税收入规模大幅度扩张[5]。如图1、图2所示,从2008—2017年间,非税收入增长率长期高于财政收入和税收收入增长率,地方财政税收年平均增长率为19.35%,地方财政非税收入年平均增长率为32.36%,并且,非税收入在财政收入中的占比也逐步增加,由2008年的18.83%增加到2017年的24.92%,其中,非税收入占财政收入比重30%的城市由2008年的4个增加到2017年的13个。由此,地方政府间的竞争也逐渐由税收竞争转向非税收入竞争[6-8]。

非税收入作为税收的重要补充,是地方财政收入的重要来源之一(如我国各地频繁出现的“土地财政”现象),在地方经济发展中的作用越来越重要,由此也成为地方政府间竞争的重要手段之一。然而,从理论上讲,非税收入对经济增长有正反两方面的作用:一方面,非税收入作为这些生产要素的使用成本,当某一要素边际产品价值小于其投入净价时会降低该要素流入的激励,进而导致要素从高非税负担地区流出,使该地区经济增长率下降[9-10]。另一方面,非税收入有助于地方政府筹集资金,支持基础设施的发展,为政府提高公共品供给水平创造了条件,带来外部经济,从而导致企业平均成本曲线下降,激励企业提高产出,进而提高经济增长率[11-12]。结合以上文献分析,现有研究由于统计口径差异、未考虑区域差异性及没有区分不同类型的非税收入对经济增长的作用等原因,从而导致研究结论充满着争议;进一步地,由于非税收入扩张存在“同侪效应”和“邻居效应”[13],童锦治等[6]、陈工和洪礼阳[14]从空间计量的视角分别分析了非税收入的空间溢出效应,但现有研究在构建空间权重矩阵时未充分考虑动态空间特征,以及未考察非税收入区域差异性问题,使得非税收入是否影响经济增长尚未有一致的结论。

因而,在高质量发展背景下,从地方政府非税收入空间竞争的视角,探究非税收入与经济增长的关系,对于充分认识我国地方政府间的非税收入竞争现状,探讨问题的症结,找寻避免恶性竞争、促进良性发展的方法和对策,从而对规范地方政府非税收入竞争市场秩序和营造一个良好的竞争环境有实际的参考价值,也为审视高质量发展下非税收入在经济增长的作用提供政策依据。

二、文献综述和分析框架

(一)文献综述

财政竞争一直是公共经济学研究的重点,其最主要的工具是税收。国内外学者通过大量实证研究证实了地方政府间存在税收竞争的事实[15]。然而,从我国财政分权的现实背景来看,我国的税收竞争与国外的税收竞争存在着显著的不同,其不同之处在于我国地方政府没有独立的税权,仅有部分的税收管理权,因此税收竞争的空间比较有限[6]。比较而言,地方政府在现实的财政收支矛盾下,扩大非税收入规模成为地方政府常用的手段之一,这一现象引起学界和决策界的广泛关注[10-12]。

非税收入主要来自于政府对使用或消费了由政府提供的公共产品、准公共产品及对产生负外部性行为群体的征收,体现了“谁受益谁负担”的公平筹资原则,其经济增长效应在理论上已有大量的讨论。一方面,非税收入有助于地方政府筹集资金,支持基础设施的发展,能够弥补市场失灵,提高劳动、资本等生产要素的使用效率,进而对经济增长产生正效应。同时,内生经济增长模型认为,非税收入会影响资本和劳动的供给决策,进而影响经济增长。李永友和沈玉平[16]实证研究地方政府利用非税收入弥补财政收入的行为对地方经济增长的影响,其结果为正。白彦峰等人[12]通过分析全国、中央、地方三个层面的非税收入的经济效应发现非税收入本身对经济增长的影响不大,但其数量的增长会显著促进地区的经济增长。另一方面,地区实际非税负担影响当地的财政收入,进而影响当地政府提供公共品的能力,而公共品的提高水平又影响企业和家庭是否面临外部经济,从而影响其区位决策。当地区之间竞相采取低非税负担政策,看似能够吸引劳动和资本的流入,但短期内地方政府财力会下降,影响公共品供给,导致当地外部不经济,这可能促使劳动和资本流出,进而对经济增长产生负面影响。非税收入使我国居民和企业负担较重,抑制了企业的有效生产及投资,减弱了居民的消费需求,阻碍了经济的健康发展,王玉华和刘贝贝(2008)通过构建时间序列模型研究论证了非税收入对经济增长的效应为负。李涛等[10]在研究地方政府税收收入的经济增长效应时发现,使用费和规费类的非税收入会显著抑制经济增长。然而,还有少数研究则认为非税收入对增长没有贡献,但非税收入和税收之间存在替代效应。

随着空间经济分析方法在区域财政竞争的应用,加上非税收入规模扩张存在“同侪效应”强于“邻居效应”[13],还有一些学者认为非税收入存在空间经济增长效应。童锦治等[6]采用全口径的非税收入作为代理变量来考察非税收入与地方经济增长的关系,研究结果表明非税收入对经济增长的影响效果不显著,但非税收入竞争能有效促进地方的经济增长。吴金光和毛军[17]运用修正的引力模型测算出我国地方政府非税收入具有显著的空间非均衡分布格局,呈现出复杂的、多线程的网络结构。

现有文献提供了非税收入存在空间经济增长效应的证据,但在研究过程中存在两大不足之处:其一,关于非税收入的空间经济增长效应分析中,在构建空间权重矩阵方面主要考虑了地理区位是否接近的静态空间特征,而未考虑区际要素流动引起的空间关联,以至于不足以揭示空间关联产生的内在原因与机制。其二,由于属于同一区域或同一经济带内各个省份间的经济水平及非税负担程度不同,其空间经济增长效应该存在不同的规律,已有的研究未考虑非税收入结构及区域的差异性,会导致计量结果不够稳健。因此,本文试图构建静态和动态两类空间权重矩阵,基于空间视角从宏观、结构、区域差异性三个方面探索地方政府非税收入及其竞争与经济增长之间的关系。

(二)分析框架

非税收入作为地方财政收入的重要组成部分,是对享受政府为其提供管理或服务征收的费用,其实质与税收一样,均是政府参与资源分配与再分配的重要形式,并且,非税收入负担作为生产要素的使用成本之一,其高低不仅显示了政府对经济的干预程度,还将影响生产要素的空间流动、市场资源的配置效率及中央宏观调控能力,进而对区域经济增长产生影响。

公共选择的非市场决策理论、财政分权理论、演进主义的制度竞争理论作为非税收入竞争存在的理论基础,阐明了地方政府间存在非税收入竞争行为,认为非税收入竞争是政府间竞争的重要工具。研究已发现我国存在非税收入竞争的原因:其一,中央政府采取“分灶吃饭”的财政体制使地方政府成为拥有一定管辖权和参与经济活动权力的相对独立的利益集团,地方利益主体的形成为其能够参与到与其他同级政府围绕地区利益分割进行博弈创造了条件;其二,非税收入竞争的产生不仅需要地方政府独立利益体的形成,还取决于国家资源配置方式,随着我国经济体制进入市场在资源分配中起决定作用阶段,中央政府更加鼓励要素的自由流动及注重资源的配置效率,为地方政府间争夺生产要素的非税收入竞争创造了客观条件;其三,财税体制不合理导致竞争出现,并且地方政府的政绩考核机制加速了非税收入竞争。孟天广和苏政[13]揭示了我国非税收入竞争现状:(1)省内地级市竞争存在“同侪效应”,即在省内财政收入排名靠前的地级市偏好提高非税收入“竞争上游”,而排名靠后的地级市偏向于提高非税收入“拒绝垫底”;(2)区域间竞争的“邻居效应”,在相邻地级市的竞争中偏向于减少本市的非税收入负担以降低企业经营成本,并且总体上而言,“同侪效应”强于“邻居效应”。

非税收入作为地方财政公共支出的一个重要来源,根据内生增长理论,政府公共财政支出也是带来经济增长的一个决定因素,由此来看,非税收入对地区经济增长的影响是间接的,同时非税收入的经济增长效应也是多向的,一方面通过为地区提供公共产品,矫正社会外部性,优化资源配置效率,正作用于地方经济增长;另一方面非税收入也会增加生产要素的使用成本,阻碍资源的有效流动,同时也会通过冲击税收在财政收入的主体地位,削弱中央宏观调控力度,负作用于地方经济增长。

除非税收入外,地方政府还可以根据非税收入种类的差异和特征通过采取不同的竞爭策略进一步对区域经济增长产生影响,因此,非税收入及其竞争的经济增长效应较为复杂。具体分析来看,第一,非税收入及其竞争通过影响地区间要素流动机制对区域经济增长产生影响,争夺流动性要素促进本辖区经济增长是地方政府非税收入竞争的初衷,并且生产要素的规模与质量是评判地方政府非税收入竞争能力的直接标准。第二,非税收入及其竞争通过市场资源配置效率影响区域经济增长。在市场经济中,生产要素总是“趋利的”,即生产要素的流动机制是由低产出效率区流向高产出效率区。非税负担同税收负担一样都是影响生产要素边际产出效率重要因素,根据内生增长理论,在技术、人力资本等生产要素相同的基础下,非税收入负担高低决定着生产要素地区间流动的方向与强度。第三,非税收入作为财政收入的重要组成部分,地方政府在面对财政支出压力及中央税权集中的背景下,可以通过非税收入来平衡收支,但这一做法将削弱中央宏观调控能力。

综上分析,结合我国非税收入种类较多、各地方非税收入负担高低不同、经济发展水平存在区域差异的事实,可以发现我国地方政府的非税收入及其竞争的经济增长效应是复杂的、间接的。从收支方面来看,非税收入的征收将对经济主体的行为产生影响,同时,非税收入的支出又影响着国民经济的运转。从作用效果上来看,非税收入及其竞争的经济增长效应是多向的,但是实际效果如何,需要进一步实证研究,基于此,本文试图采用空间杜宾模型对我国非税收入及非税空间竞争的经济增长效应从宏观、结构、区域差异性三方面进行系统地定量研究,揭示我国地方政府非税收入竞争的全貌,并为非税收入改革提供一些有益的思路。

三、计量模型的构建及统计分析

(一)计量模型的选取

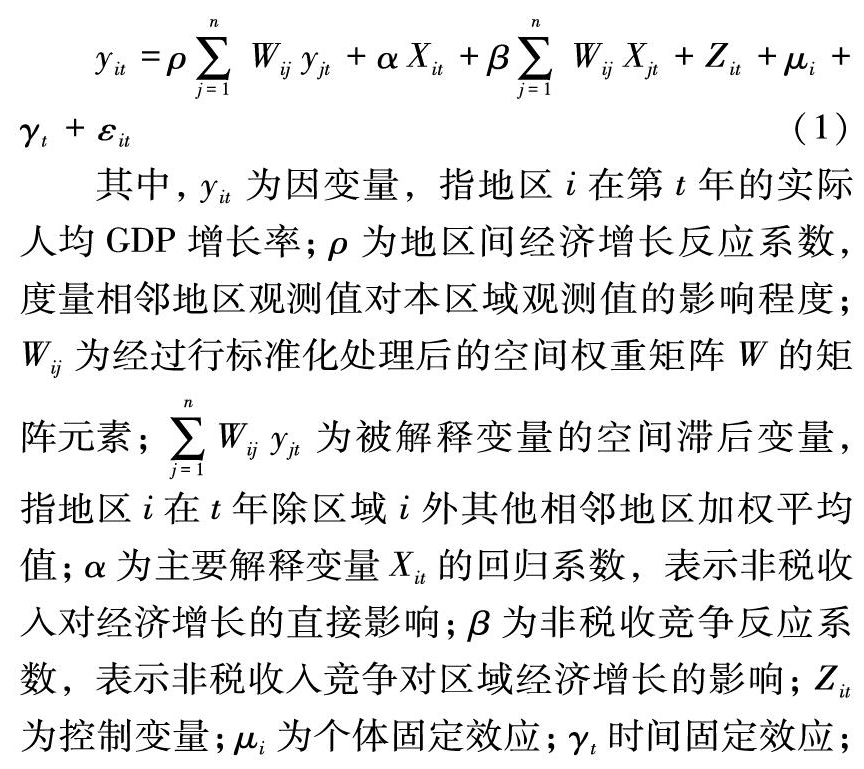

在计量分析中,对应文献中有关非税收入和税收竞争对经济增长的影响,我们关注的被解释变量为各地区的实际人均GDP增长率,解释经济增长的主要变量包括各地区的宏观非税负水平与非税结构、地区间在宏观非税负水平与非税结构上的空间策略性互动,即非税收入和非税收入竞争两组变量。Anselin和Daniel[18]考虑到一个地区经济行为与其他地区的经济行为具有相关性,并且相关性的程度及路径由地区之间的绝对和相对位置决定,计量模型选取时要考虑变量的空间依赖型,对比SAR模型、SEM模型、SAC模型、SARMA模型,空间杜宾模型(SDM)兼具SAR模型和SEM模型的特点,同时也引入了因变量与自变量的空间滞后项,空间滞后变量的优点在于一方面解决了建模过程中的遗漏变量问题,同时,对空间异质性与不确定性的处理更为有效[19]。因此本文选择SDM模型,借鉴李涛等[10]研究税收竞争与经济增长的空间计量模型。具体的空间杜宾模型设置如下:

(四)数据来源和变量指标的选取

本文用来解释中国地区经济增长的计量模型所采用数据是各省级行政区的面板数据。鉴于可得数据的完整性,我们采用的时间段为2008—2017年,因西藏数据缺失严重被剔除,最终面板数据样本包括中国30个省级行政区在2008—2017年共计300个观测值。数据源自国家统计局、各省市《统计年鉴》、Wind数据库及财政部数据。

本文被解释变量yit是以2000年为基期计算的各地区当期人均GDP增长率,记作dgdp。

主要解释变量Xit包括:宏观非税负担(nontax_GDP );根据我国非税收入专用票据非税收入又可分为:行政事业性收费负担(adim_GDP)、罚没收入负担(fine_GDP)、国有产权收益负担(nation-owers_GDP)包括国有资本经营性收入负担和国有资源(资产)收入负担,以政府名义或权力收入负担(govern_GDP)包括政府性基金收入负担、专项收入负担及其他收入负担,以上取值均为各对应地区年度收入除以本地当年GDP。

控制变量Zit包括:根据已有经济增长理论,劳动力和物质资本是经济增长所需的基本投入要素,贸易开发能够扩大内需进而影响经济增长,城市化可以通过对要素的再分配加速资本积累,带动城市需求增加,从而影响经济增长,所以本文控制变量选择:税收负担(tax_GDP);固定资产投资比例(invest_GDP),是各地区固定资产投资总额与其GDP之比;人力资本水平(labor),是各地区具有中专以上学历的人口比重;各地区基础设施水平(infrastructure),以道路面积除以区域行政面积来衡量;城镇化水平(urban),等于各省份的非农业人口除以其总人口;贸易开放度(openness),是各地区进出口总额与其GDP之比;为避免内生性,控制各地区起初人均GDP,以2000年价格计算的滞后一期的人均实际GDP,记为lgdp。考虑到变量的面板数据格式可能存在非线性关系、不平稳性等计量问题,对本文以上解释变量及控制变量采用对数形式。

表1为本文的主要回归变量的描述统计,所有变量不存在异常值情况,数据波动较小,平稳性较好。

四、实证分析

(一)空间相关性检验

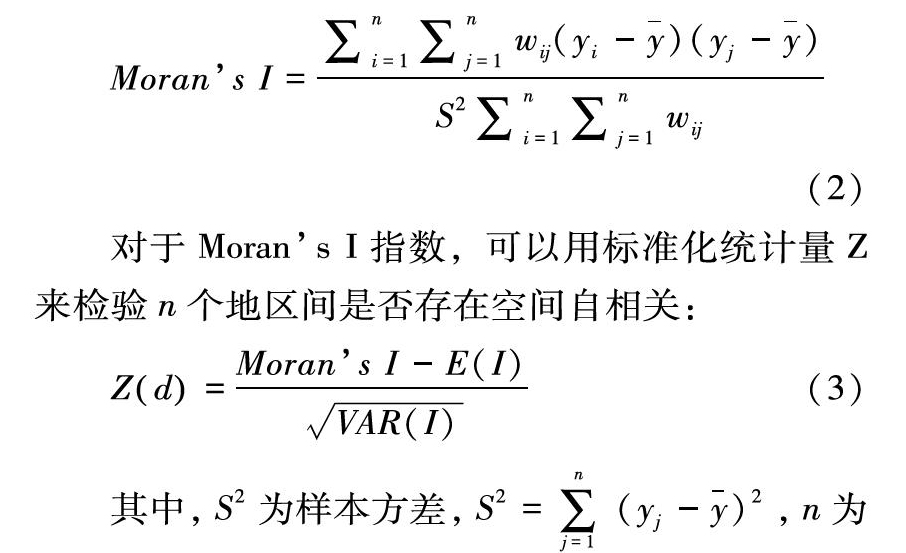

1.基于Morans I的全局空间自相关检验

在运用空间计量模型之前,需要对变量是否存在空间自相关性进行检验,本文采用Morans I指数[23]对其进行检验,检验原理如下所示:

Morans I指数的取值区间为(-1,1),当Morans I指数大于零且Z值显著时,表示地区间空间效应呈正向的促进作用,即正空间自相关,反之则存在负空间相关;当Morans I指数等于零时,表示地区间不存在空间自相关效应。从表2检验结果可以得出,30省之间的经济水平成空间正自相关,而且至少在10%水平上显著。

2.基于Morans I散点图的局域空间相关性检验

为进一步揭示各地区经济水平及非税收入负担的空间集聚效应,本文采用Morans I散点图进一步分析局部空间相关性。Morans I散点图为识别一个地区与其相邻地区的空间相关性将各地区空间集聚情况分为四个象限,第一象限为“高-高”集聚表示一地区经济水平及非税负担较高且其相邻地区的经济水平及非税负担也较高的空间相关性,表現出地区间非税负担的“逐顶”竞争态势;第三象限为“低-低”集聚表示一地区经济水平及非税负担较低且其相邻地区的经济水平及非税负担也较低的空间相关性,表现为非税负担的“逐地”竞争态势;第二与第四象限分别表示“低-高”和“高-低”,即经济增长水平或非税负担低(高)的地区被高经济水平或高非税负担的省份包围。以上截取2008年和2017年经济水平及非税负担Morans I散点图说明我国各省份的空间集聚情况,从图3至图6中可以看到,经济增长水平方面,30省份呈现中西部省份大多处于高-高集聚,东部省份处于低-低的集聚空间正自相关的分布特征,而非税负担分布特征,西部省份处于第一象限呈现高-高集聚特征。

(二)实证结果及分析

1.基准分析

表3报告了总体非税收入及非税收入竞争对区域经济的影响。首先,比较分析各权重下的拟合优度,引入非税收入负担空间滞后项的回归结果有更强的解释能力。同时,因变量的空间滞后项显著为正,说明一个区域的经济增长不仅受本身空间依赖性的影响,也受到其他地方政府政策的空间影响。

其次,非税收入负担变量(lnnontax)的回归系数显著为正且稳健,而且其空间滞后项的回归系数显著为负,这说明非税收入本身直接促进经济增长,但非税空间竞争显著地阻碍了区域经济增长。进一步比较分析非税收入与税收的经济增长效应,非税收入对经济增长的促进作用远大于税收,同时,非税收入竞争的空间经济增长效应与税收竞争的空间经济增长效应作用相反,且作用效果前者大于后者。这印证了文中关于我国地方政府税收竞争的空间相对有限的判断,也进一步说明了非税收入竞争与税收竞争的策略不同。税收竞争在地方政府缺乏完整税权背景下,各地税收优惠政策趋同,地方政府为了在税收竞争上的优势会采取“竞次(race to the bottom)”的恶性竞争策略,其结果使各地税负趋于相近的最低水平,而非税收入作为地方获取更多财政收入且可控制的政策工具,利用其竞争优势,为地方政府获得更多收入,使其营造更好的经营环境,进而在与其他省份竞争生产要素时占优,获得更多的流动性要素,故地方政府在非税收入竞争策略上会采取“竞顶(race to the top)”的策略。

2.结构分析

鉴于不同种类的非税收入及其空间竞争的经济增长效应可能不同,宏观非税负担的分析结果会掩盖不同种类非税收间存在的结构性差异,本文分别估计了行政事业性收入、罚没收入、国有产权收益及以政府名义或权力收入的经济增长效应,结果如表4。

(1)行政事业性收入(lnadmin)。表4显示行政事业性收费负担本身并不直接影响区域经济增长,但其空间滞项回归系数显著为正,说明空间竞争有利于经济增长,即周边地区行政事业收费负担加重,有利于本地区经济增长。其原因根据非税收入对经济增长影响理论分析可知,行政事业性收费是准公共物品收费,是企业经营的显性成本,企业为控制成本会选择“用脚投票”,而各地方政府为了防止本地显性成本过高导致企业流向周边省份进而影响本地区经济增长速度,会采取“逐底(race to the bottom)”的竞争策略,以致减轻企业非税负担,促进区域经济增长。

(2)罚没收入(lnfine)。罚没收入变量本身回归系数为负,其空间滞后变量回归系数为负,表明罚没收入本身不利于本地区经济增长,而且其空间竞争在一定程度上阻碍区域经济增长。这是因为罚没收入是为矫正外部性而设,但其征管是凭借地方政府的行政职权,在征管过程中弹性较大,地方政府可根据政治任务及财政需求,调整征收数额与征管频率。由于这种政策的隐蔽性及不稳定性,会削弱区域市场活力,同时流动性要素很难根据政府决策进行迁移,信息强烈不对称使企业“用脚投票”的决策失灵,进而其空间竞争也难以对地方政府行为形成影响。

(3)以政府名誉或特权类的非税收入(lngover)。以政府名誉或特权类的非税收入主要包括政府基金收入、专项收入及其他非税收入。这类非税收入回归结果显示其本身及空间滞后变量系数均为正且稳健,这说明以政府名誉或特权类的非税收入及其空间竞争都有利于区域经济增长。由于这类非税的征收成本具有可转嫁性,地方政府增加这类非税收入规模并不会将生产要素推向周边地区,反而会将其收益用于基础建设和优惠补贴,提升“招商引资”的竞争优势,进而拉动本区域的经济增长。同时,以政府名誉或特权类非税收入的空间竞争的正经济增长效应意味着地方政府可能采取“逐顶(race to up)”的竞争策略,但此竞争策略将会加速各地方政府对此类非税收入的征收,进而会强化地方政府对于此类非税收入的财政依赖。由于此类非税收入不具有可持续性,地方政府对其依赖越大,意味着地方财政结构性风险越大,越不利于地方经济的可持续健康发展,进而可能对国家发展战略造成阻碍。

(4)国有产权收益(lnstate_owner)。国有产权性收益包括国有资本经营性收入和国有资源(资产)有偿使用收入两大类,其回归本身系数显著为正,但其空间滞后项系数为负且稳定,说明此类非税收入本身利于区域经济增长,但其空间竞争在一定程度上阻碍了区域经济增长。其主要原因在于,此类非税收入相对于税收具有灵活性和非规范性特征,形成了市场的隐性负担,一方面其收入增加了地方财政收入规模,有利于本地区经济建设;另一方面,当地方政府对此类非税收入都采取“逐顶(race to up)”的竞争策略时,会阻碍生产要素的流动,又因为生产要素是趋利的,一地区要素生产率的提高才能够真正地带动地区经济增长,当国有产权收入传递的信息不对称时,会阻碍要素流动,引起生产要素的错配,降低生产要素的生产效率,进而不利于其他地区经济增长。

3.区域差异性分析

(1) 三大区域差异性分析。鉴于同一区域或同一经济带内各个省份间的非税负担不同,其空间经济增长效应可能存在不同的规律,故应对非税收入及其空间竞争的经济增长效应进行非对称分析,即非税收入空间经济效应分析应包括区域内和区域间的分析。首先分别对东、中、西部三大区域子样本进行回归,表5为三大区域非税收入及其空间竞争的估计结果,表6是三大区域分种类非税收入及其空间竞争的经济增长效应回归结果。

表5回归结果显示,非税收入及非税竞争的经济增长效应存在显著的区域差异性,其中,在非税收入本身对经济增长的影响方面,东部区域与全域影响方向相同,均有利于经济增长,从回归系数上看,东部非税收入对经济增长的促进作用大于全域,而中部、西部区域的宏观非税负担变量回归系数不显著;在宏观非税空间竞争对经济增长的影响方面,中部、西部区域的非税竞争的空间经济增长效应与全域影响方向相同,均为非税竞争不利于经济增长,并且从作用效果上来看,西部的作用效果最小,中部与全域的作用效果相当,而东部区域的非税竞争显著与全域不同,在东部区域内非税竞争有利于经济增长。

表6是三大区域各类非税收入及其空间竞争的经济增长效应回归结果①,与全域及三大区域内横向对比发现,非税收入在三大区域内的经济增长效应也存在显著的结构性差异。

(2)三大区域间的差异性分析。考虑到地区经济发展水平的差异可能会使非税收入的空间经济增长效应存在结构性差异,同时使用全部省份考察地区间非税收入空间经济增长效应可能会出现竞争对象范围选择方面的偏差,进而影响研究结论[2]。为验证上述分析的合理性,本文对东、中、西区际间非税收及其空间竞争进行回归,其中对回归方程中的空间权重设置进行以下调整,将各区域内部省份之间的权值设置为0,不同区域之间的省份权值设为里程函数[24]。具体操作如下,以中部省份1、2、3及西部省份4、5、6样本为例,其中Wij表示来自不同区域的i省、j省之间的里程函数。

表7汇报了三大区际间非税收入及其空间竞争对经济增长的影响,存在显著的差异性,其中,在非税收入本身对区域经济增长影响方面,东中区际、东西区域与全域影响一致;在非税竞争对区域经济增长方面,东中区际、东西区际与全域经济增长效应一致,进一步分析会发现一定规律,即东部与中部、东部与西部在非税负担及经济水平上存在明显的差异,易对生产要素竞争取得优势,以致使其非税空间竞争会形成负的经济增长效应,在政府竞争中会采取“逐顶(race to up)”的竞争策略。

表8显示了三大区际间各类非税收入及其空间竞争的经济增长效应,对比发现,三大区际间存在显著的结构性差异,其中东中区际、中西区际内的行政事业性收入的空间竞争显著有利于区域经济增长,与全域相同,但东中区际、中西區际内的罚没收入的空间竞争不利于区域经济增长,显著不利于区域经济增长,与全域的罚没收入空间竞争的经济增长效应不同;三大区际间的以政府名誉或行政权力收入类的非税收入、国有产权收益的非税收入对区域经济增长的直接效应及空间经济增长效应与全域影响一致,由此可知非税收入及其空间竞争对区域经济增长的影响不仅存在区域性差异及区域内结构性差异,而且也存在区域间的结构性差异。

五、结论与启示

中国式财政分权制度使得地方政府在财政收入中拥有相应的自由裁量权,在此基础上,地方政府为了实现当地的利益最大化,产生了一定程度的税收竞争和非税收入竞争。已有部分学者证实了非税收入、非税收入竞争与经济增长的关系,但是通过文献分析发现非税收入竞争的影响效应方向并不一致,至今还缺乏充分的证据来解释中国非税收入及其竞争和经济增长的关系。本文利用2008—2017年中国30省域面板数据基于空间杜宾模型分析了省域非税收入及其竞争对经济增长的影响,并在此基础上进行了结构分析、区域差异性分析,从省域、区域空间视角分析了非税收入及其竞争的空间经济增长效应,揭示了非税收入及其竞争的空间经济增长效应存在区域及结构差异性的事实。进一步分析发现,非税收入负担程度、各项非税收入依据及征收性质是造成实证结果存在差异性的主要原因。具体结论如下:

(1)从基准回归上看,宏观非税收入不仅本身直接影响区域经济增长,而且其空间竞争也影响区域经济增长,具体来看,宏观非税收入本身直接促进经济增长,但宏观非税收入空间竞争显著地阻碍了区域经济增长。

(2)从结构分析上看,各类别非税收入及其竞争的经济增长效应存在结构性差异,其中,行政事业性收费本身并不直接影响区域经济增长,但其空间竞争有利于区域经济增长;罚没收入及其竞争对区域经济增长的影响不显著;以政府名义或特权类非税收入及其空间竞争均有利于区域经济增长;国有产权类非税收入本身有利于区域经济增长,但其空间竞争在一定程度上阻碍了区域经济增长。

(3)从区域差异性上看,非税收入及其竞争对区域经济增长的影响存在区域性差异。从宏观非税收入及其竞争回归结果上看,东部区域、东中区际、东西区际内的非税收入本身直接促进经济增长,与全域的非税收入的经济增长效应一致。中部、西部、东西区际内非税竞争的经济增长效应与全域一致,均在一定程度上阻碍区域经济增长,但东部、中西区际内非税竞争有利于区域经济增长;从非税收入结构上看,无论是三大区域还是三大区域间都存在显著的结构性差异。

不合理的非税收入负担及收入结构势必会对新时期城市经济发展及区域协调发展战略的推进带来挑战。近年来,在经济新常态形势下,地方政府为筹集生产要素建设地方社会经济充分利用了非税收入来增加财政收入,并且形成对非税收入依赖增加的趋势,存在未充分识别非税收入及其竞争的经济增长效应的问题,进而在区域间采取竞争互动策略不够明确。结合本文的研究结论,本研究具有重要的政策含义。首先,各地方政府应该充分识别非税收入对本地区经济增长影响路径及空间正负效应,减少政府对于市场的不合理干预;其次,针对不同类别的非税收入及其空间竞争对经济增长的效应,应该根据其异质性进一步辩证其存在的合理性,使其征收规范化、制度化,防止地方政府通过不合理的非税收入方式干扰经济市场;最后,“减税降费”政策性下,防止“一刀切”式改革,针对不同类别非税收入及其空间竞争在不同区域存在不同的经济增长效应,应区别对待,采取不同的互动策略方式。

注释:

① 由于版面有限,表6只汇报了相邻空间权重、地理空间权重、经济空间权重回归结果,而劳动空间权重的回归结果与此基本一致。

参考文献:

[1] 李永友.转移支付与地方政府间财政竞争[J].中国社会科学,2015(10):114-133,206.

[2] 沈坤荣,付文林.税收竞争、地区博弈及其增长绩效[J].经济研究,2006(6):16-26.

[3] 吴俊培,王宝顺.我国省际间税收竞争的实证研究[J].当代财经,2012(4):30-40.

[4] 龙小宁,朱艳丽,蔡伟贤,等.基于空间计量模型的中国县级政府间税收竞争的实证分析[J].经济研究,2014,49(8):41-53.

[5] 王佳杰, 童锦治, 李星,税收竞争、财政支出压力与地方非税收入增长[J]. 财贸经济, 2014(5):27-38.

[6] 童锦治,李星,王佳杰.非税收入、非税竞争与区域经济增长——基于2000—2010年省级空间面板数据的实证研究[J].财贸研究,2013,24(6):70-77.

[7] 石绍宾,尹振东,汤玉刚.财政分权、融资约束与税收政策周期性[J].经济研究,2019(9):90-105.

[8] 肖叶,邱磊,刘小兵.地方政府竞争、财政支出偏向与区域技术创新[J].经济管理,2019,41(7):20-35.

[9] Kneller R,Bleaney M,Gemmell N , et al. Growth, Public Policy and the Government Budget Constraint: Evidence from OECD Countries[J].Public Economics,1999,74(2):171-190.

[10]李濤,黄纯纯,周业安.税收、税收竞争与中国经济增长.[J].世界经济,2011(4):22-41.

[11]Norman Gemmell, Richard Kneller, Ismael Sanz. The Growth Effects of Tax Rate in the OECD[J]. Social Science Electronic Publishing, 2013.

[12]白彦峰,王婕,彭雯雯.非税收入与税收、经济增长的动态关系分析[J].税收经济研究,2013(1): 56-64.

[13]孟天广,苏政.“同侪效应”与“邻居效应”:地级市非税收入规模膨胀的政治逻辑[J].经济社会体制比较,2015(2):165-176.

[14]陈工,洪礼阳.省级政府非税收入竞争的强度比较与分析——基于财政分权的视角[J].财贸经济,2014(4):5-13.

[15]Ladd, Helen F. Mimicking of Local Tax Burdens Among Neighboring Counties[J].Public Finance Quarterly,1992,20(4): 450-467.

[16]李永友, 沈玉平. 财政收入垂直分配关系及其均衡增长效应[J]. 中国社会科学, 2010(6):108-124.

[17]吴金光,毛军.中国地方政府非税收入的空间关联网络结构研究[J].财经论丛,2018(2):19-29.

[18]Anselin, Luc, and Daniel A. Griffith. Do Spatial Effecfs Really Matter in Regression analysis?[J].Papers in Regional Science,1988,65(1):11-34.

[19]LeSage, James P., and R. Kelley Pace. Spatial Econometric Modeling of Origin-Destination Flows[J].Journal of Regional Science,2008,48(5):941-967.

[20]Zipf, George Kingsley. The P1 P2/D hypothesis: on the Intercity Movement of Persons[J].American Sociological Review,1946,11(6):677-686.

[21]Elhorst, J. Paul. Dynamic Panels with Endogenous Interaction Effects When T is Small[J].Regional Science and Urban Economics,2010,40(5):272-282.

[22]Lee, Lung-fei, and Jihai Yu. Estimation of Spatial Autoregressive Panel Data Models with Fixed Effects[J].Journal of Econometrics,2010,154(2):165-185.

[23]Moran, Patrick AP. Notes on Continuous Stochastic Phenomena[J].Biometrika,1950,37(1/2):17-23.

[24]Svetlana Ledyaeva. Spatial Econometric Analysis of Foreign Direct Investment Determinants in Russian Regions[J].The World Economy, 2009.

Abstract:Based on the provincial panel data from 2008 to 2017, this paper uses spatial Durbin model to study the growth effect of non-tax revenue spatial competition.The results show that although regional non tax revenue can significantly promote regional economic growth, the competition of regional non-tax revenue is not conducive to regional economic growth;moreover, there are significant structural differences in the growth effect of non-tax revenue and its spatial competition,among them, non-tax revenue of government name or privilege and its spatial competition are conducive to regional economic growth,the impact of non-tax revenue of state-owned property rights and its spatial competition on regional economic growth is positive and negative, while the promotion effect of administrative fees on regional economic growth is only reflected in the following aspects Spatial competition, forfeiture income and its spatial competition have no effect on economic growth;furthermore, due to the difference of the non-tax income burden, the basis and the nature of the non-tax revenue, the growth effect of the non-tax income and its spatial competition in the East, Central and Western regions is not the same, and the influence of various non- tax income in each region is also significant structural differences.The conclusion shows that under the background of “tax reduction” policy adjustment, each region should reasonably grasp the role of different types of non tax income in economic growth, so as to avoid “disorderly competition”.

Key words:non-tax revenue; non-tax revenue competition; structural differences; regional differences; economic growth

(責任编辑:周正)

- LTE基站组网与设备维护

- CSFB用户增加对SGS接口信令负荷的影响研究

- 运营商IPTV组播方案及策略研究

- 计算机信息数据的安全与加密技术

- 计算机软件开发设计的难点分析

- 智能车设计中增量式PID控制算法的运用

- 距离无线通信技术基础下无人机搜索系统的探析

- 通信网络代维的高效管理机制探讨

- 云计算时代网络安全现状与防御措施探讨

- 探究电子通信技术的应用和网络构架

- 移动通信室内分布系统共建共享分析

- SDH光通信中通道保护环缺陷改进与设计

- 智能变电站通讯技术及其发展方向分析

- RCS富媒体通信国际互通问题的探讨

- 小学科学教学目标的制定与落实

- 高中数学“自主互助学习型课堂”教学的构建

- 起源于儒家“中庸”思想的日本谚语

- 多维矩阵基本运算

- 浅析生活情境在小学数学教学中的运用

- 关于高中数学函数解题思路多元化的方法举例探索

- 新媒体背景下高校多语种网站建设和文化传播

- 二次供水系统故障树及知识表示

- 浅谈数控专业课程“一体化教学”模式

- 初中计算机教学中存在的问题以及对策分析

- 机械专业车工实训项目化教学模式探索

- sherries

- sherry

- sherrys

- she's

- shes

- idiom(-nn-)to rely on sb/sth completely for success or help完全依赖;寄希望于;指望◆the company is pinning all its hopes on the new project.这家公司对这个新项目寄予全部希望。

- shh

- shield

- shielded

- shielder

- shielders

- shielding

- shieldless

- shieldlessly

- shieldlessness

- shieldlessnesses

- shieldlike

- shields

- shield²

- shield¹

- shiers

- shies

- shiest

- shift

- shiftable

- 名流

- 名流后世

- 名流钦尚

- 名满天下

- 名片

- 名片之国

- 名片教授

- 名片阶层

- 名片鼠

- 名牌

- 名牌产品

- 名牌大厂

- 名牌意识

- 名牌感

- 名牌效应

- 名牌栏目

- 名牌欲

- 名牌节目

- 名牌货

- 名物

- 名物化

- 名物化说

- 名物字

- 名物称数法

- 名物系