卓唯佳 邹方雨

摘 要:在新经济、新模式、新技术的大环境下,经济快速发展,商业模式和技术日新月异,电商行业如雨后春笋般迅速崛起。电商行业的崛起使相关资本运作愈加频繁,对于电商企业的估值也显得愈加重要。但对于处在此类环境中的电商行业,以信息、用户为核心资源,加之具有高风险、高收益的特征,使用传统估值方法得出的结果往往与企业实际价值存在明显偏差。于是,本文借用梅特卡夫定律,描述其局限性和适用性,并以云集为例针对其核心资源对原有模型进行修正和构建,发现采用梅特卡夫模型能在一定程度上提高会计信息质量的相关性,从而提高市场决策有效性。

关键词:梅特卡夫定律;电商企业;价值评估

一、引言

在目前的“新经济、新模式、新技术”的大环境下,对于互联网电商企业来说,最为关键的核心资源是其用户流量,但这却难以用传统的资产定义来计量。由于在传统方法下,信息、用户等核心资源存在难以可靠计量的问题,也就使得会计信息缺乏相关性,无论是股东还是外部投资者,使用者们都无法依据现有的会计信息来评估该类核心资源的价值创造能力,无法对该类新经济下的企业进行价值评估。因此,本文需要引入新的模型,将用户资源和信息资源这类难以计量的资源也纳入会计体系的计量范围。

我们不妨借鉴20世纪80年代,以太网创始人梅特卡夫提出的梅特卡夫定律。在互联网兴起的背景下,该定律认为:一个网络的价值等于该网络内节点数的平方,且网络价值与用户数量的平方成正比。这一定律不仅对评价用户资源的价值创造能力给出了一个指导方向,也解释了在现实生活中,为何两家业务类似的基于互联网的电商企业价值不同,并且为何该行业中存在较为明显的马太效应。一是由于核心资源的量的区别,用户数量的增长会使企业价值呈几何数级地增长;二是电商企业也具有网络外部性,即使用某个网络平台的用户越多该网络就越有价值。当平台的规模越大,流量越大,所储存的信息也就越多,无论是用户还是企业都能通过各种方式实现流量的变现。基于以上原因,于是便出现了“强者愈强,弱者愈弱”的局面。

二、梅特卡夫定律的局限性

雖然梅特卡夫定律给出了我们如何计量用户数量等核心资源的价值创造能力的理论指导,但是由于其关键因素所固有的局限性,仍有许多学者对梅特卡夫定律有所争议,认为正是基于此定律衍生出的DEVA估值模型使得20世纪末的许多互联网企业价值被高估,导致了互联网泡沫的产生和破灭,该定律所认为的网络资源价值与用户数量平方成正比过于激进。本文从以下三方面来陈述梅特卡夫定律所存在的局限性,并对此的可修正性提出建议。

一是梅特卡夫认为网络价值与用户数量的平方成正比,而新经济环境下的电商企业大多都有采用平台战略,通过网络平台提供媒介或内容的服务,对这些企业而言,用户数量既体现了其商业模式本质,又贡献了大部分价值创造能力,属于企业最为重要的核心资源之一。但是,用户数量的概念较为模糊,并且可以说在绝大多数的情况下,为企业带来价值创造能力的用户数量并不等于实际“用户数量”。

二是网络节点数表示网络中工作站、服务器、终端设备、网络设备等网络节点的个数,也就意味着该参数与企业规模相关。通常而言大规模的企业网络节点也就越多。但是这一参数的实用性较差,一般来说我们难以得到并准确计量某一企业的网络节点总数。一方面是由于数据的难以获取,另一方面也是因为在实务中多数企业都会通过光缆租赁的方式来经营网络平台,这又给准确计量网络节点数量提供了难度。由于这一参数的缺陷,导致梅特卡夫定律更多是定性分析资源价值,而不是定量分析,而数据的估计性就会使得最终估计价值失去可靠性。

三是基于定律,用户资源的增加能带来指数级的价值创造能力,但这显然与事实相悖。首先,从定律可以得出两家企业的合并会使得企业价值翻倍,但若合并前两家企业的商业模式与用户等核心资源都存在高度的相似性,其实际价值并不会按理论上翻倍。其次,用户资源带来的价值不可能随着用户数量的增加而一直增加,网络效应也存在其边界。因此在运用梅特卡夫定律时,我们需要纳入更多的考虑因素,并考虑该定律的适用情况。

三、梅特卡夫定律的验证

自20世纪末互联网经济快速发展以来,人们清楚地认识到了网络效应在这一发展过程中起到的作用,但是互联网泡沫破灭后,人们对其的质疑在于,将用户数量或者说是企业规模的平方作为自变量来定义网络资源的价值,是不是变相夸大了其中的作用,过于神化网络效应的价值。因此在这一质疑的过程中,有学者提出了不同的定律法则,对网络价值和用户数量之间的关系做了修改。

1999年,计算机网络和软件的先驱David·Reed提出了Reeds Law,该定律认为互联网价值应该与互联网人数呈2n指数级同比例增长。但是显然,从数学定义上,当n>4后,指数级增长将会远大于平方级增长。也就是说,当用户数量达到某个值后,在里德定律下,由用户创造的网络价值将远大于梅特卡夫定律所定义的价值。这又产生了上文所说的局限性,甚至里德定律会在某个时间比梅特卡夫定律更加激进。

2006年,Odlyzko和Briscoe将齐普夫定律引入互联网行业,提出Odlyzkos Law。齐普夫定律最初用于英语单词的出现频率上,认为单词序号与出现频次之积为常数,即排序越靠后出现频率越少,代表了单词越生僻。将这一概念推广到电商行业中,即表示当用户数量增加时,越是之后新增加的用户其能创造的价值就越小,也就是说每个用户所创造的价值都是不同的,这正是提出了对上文梅特卡夫定律第一个局限性的修正方法。基于齐普夫定律推定,Odlyzkos Law认为用户贡献的总价值为该网络中所有其他成员递减的1/k之和,也就是与1+……1/(n-1)成正比,这近似于log(n),用户创造的价值与用户数量的关系。虽然齐普夫定律表达了用户数量应该考虑用户贡献度这一观点,但是它仍具有相同的局限性。定义上log(n)的函数同样可以无穷大,以此为基础得到的用户资源价值只是增长速度小于梅特卡夫定律,但价值依然没有边界,所以该定律的适用性也需要验证。

为了验证梅特卡夫定律的适用性,梅特卡夫(2013)和张星洲(2015)分别基于Facebook和腾讯过去十年的收入与用户活跃度数据,使用不同的定律模型进行了拟合,从模拟结果可以看出,基于梅特卡夫定律对该类互联网企业的收入和用户贡献度之间的拟合度最高,相比于里德定律、齐普夫定律以及其他,更准确地反映了过去十多年基于互联网的企业发展的真实情况。并且,当月活跃用户数量处于较低水平时,齐普夫定律对于用户价值的估值往往高于梅特卡夫定律的估值。而两家公司都是在月活跃用户数量大约大于10亿后,齐普夫定律对其的估值曲线才开始逐渐上扬,之前都近似于线性增长。因此在创建初期,梅特卡夫定律对用户的估值相对而言更加准确。我们选择参照梅特卡夫定律,对处于初创期的电商企业云集进行模型的构建和修正。

对于云集而言,一方面从会员人数分析,根据2019年的中报显示,云集会员人数,即能为企业贡献价值的活跃用户只有1077万人。相比而言,淘宝在2019年第二季度末的月活跃用户达到7.55亿,拼多多为3.66亿,京东则超3.2亿人。另一方面,从云集2015年成立以来的财务报表中可以看到,其固定资产占比平均只有1.15%,最高的一年也只有1.5%,云集显然符合轻资产模式的电商企业的条件。

四、估值模型的构建

1.原有模型的缺陷

梅特卡夫定律的初始公式为V=K×N2,其中K为商业化系数,N为用户数量。以新经济下的电商企业作为研究对象时,商业化系数应体现企业三个方面的价值,分别为企业的市场地位、资产变现能力和用户的活跃度与忠诚度。之后,国泰君安证券以梅特卡夫估值模型为基础提出了更为详细的国泰君安四维模型

但是以上两个模型都存在明显缺陷。正如前文提到的梅特卡夫定律存在的局限性,參数N和R都只停留在定性分析阶段。节点距离R难以计量,用户规模N没有区分有价值的活跃用户。此外,对于变现因子和溢价率系数我们难以选取一个标准的指标,这些参数对模型结果带来的影响都是源于多方面的共同作用。例如,我们可以选择市场占有率来代表企业的溢价能力,也可以赋予月活跃用户排行的权重进行衡量。这些模型都未考虑企业为了获取用户所付出的成本。如果为了获得用户而付出的成本高于基于用户获得的收益,那么由模型计量出来的估值再高也就没有意义,无法赋予用户资源信息真正的有用性。

2.模型参数修正

(1)对电商行业的修正

梅特卡夫定律认为网络价值和用户数量的平方成正比,但是该定律提出时的应用对象为社交网络公司,与电商公司不同,社交网络更加注重用户数量,主要活动是提供媒介服务,在用户越多且彼此的信息传递越频繁时,对该社交网络的依赖性也就越大,因此该网络也就越有价值。而电商企业则不同,提供的媒介平台所服务的用户既有卖家又有买家,这就导致本质上他们的盈利模式不一样。电商企业除了依靠广告投放和其他增值服务外,更多地是凭借供应商入驻费、买家会员费、交易抽成来盈利,所以企业关注的不仅仅是用户的交流,更是平台的交易量和交易额。因此我们将该定律应用于云集时,这种用户价值与用户数量呈平方式的关系就并不准确,使用用户与商品数量之间的联系比只考虑用户数量更加适合。并且,提供的商品数量也是电商企业规模大小的一个代表。

(2)对用户数量的修正

从云集的营销模式出发,寻找能为云集创造价值的活跃用户。云集是一家基于社交分享来进行商品销售的电商平台,它的绝大部分收入来自自营商品的销售,其销售的主力为会员,即微店店主。从云集官网可以获取,2018年云集的交易会员只占买家人数的26.3%,但是却贡献了成交总额的66.4%,这表明云集的大部分销售收入来源于交易会员。而且,根据公司招股说明书,2018年参与交易的会员中通过社交关系进行推广的比例达到64.7%,参与交易的会员复购率高达93.6%。这一方面说明了交易会员的用户黏性高,另一方面说明交易会员不仅为企业直接贡献了商品销售收入,而且带来了更大的用户资源,间接创造了价值。因此,综上分析,我们将模型中关于用户数量的参数定义为交易会员数量。

(3)考虑获取用户的成本

用户流量是电商企业的核心资源,在企业初创时期都需要投入大量的营销费用,吸引用户,扩大企业的影响能力。用户资源的获取显然需要更多资金的支持,所以在对电商企业的用户资源进行估值时,我们必须将获取用户的成本考虑在内,否则估计结果就会失去可靠性。但是无论是梅特卡夫定律还是上述两个模型在估计用户资源价值时,都没有考虑企业为了获取用户付出的成本。由于云集采用的是点对点销售,而当规模扩大时,就能形成点对面迅速扩张的趋势,因此在对云集进行估值时,我们将其主要的营业开支,包括销售费用、管理费用等定义为获取用户的成本,将模型中网络节点距离的参数替换为单位用户的获客成本。

(4)综合考虑得到企业价值

除了用户数量和获取用户的成本外,我们还需对商业化系数这一参数进行修正。根据上文分析,因为商业化系数考虑了企业的变现能力、溢价能力等,而这些都是由核心资源为企业带来的价值,并且商业化的定义为通过交换来达到营利目的,所以使用云集通过交易会员所获得的收入来代表其核心用户资源的商业化价值,即每用户平均收入贡献。

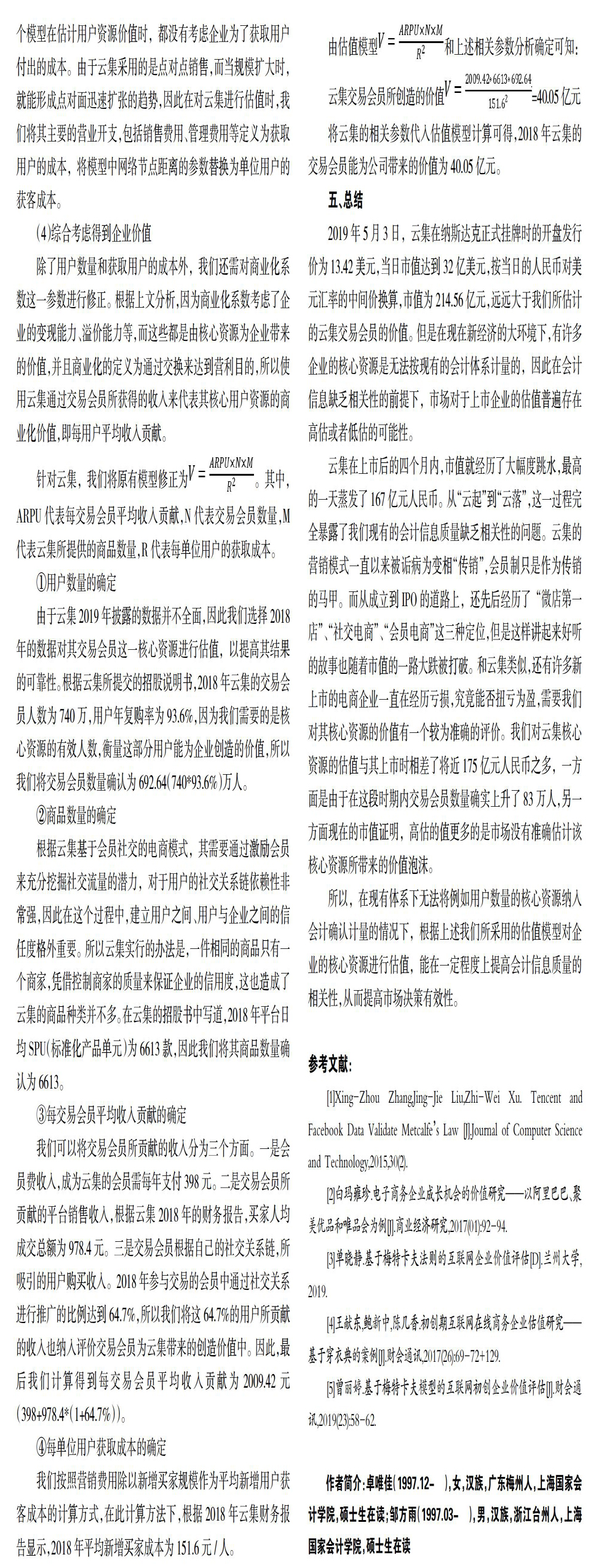

针对云集,我们将原有模型修正为

①用户数量的确定

由于云集2019年披露的数据并不全面,因此我们选择2018年的数据对其交易会员这一核心资源进行估值,以提高其结果的可靠性。根据云集所提交的招股说明书,2018年云集的交易会员人数为740万,用户年复购率为93.6%,因为我们需要的是核心资源的有效人数,衡量这部分用户能为企业创造的价值,所以我们将交易会员数量确认为692.64(740*93.6%)万人。

②商品数量的确定

根据云集基于会员社交的电商模式,其需要通过激励会员来充分挖掘社交流量的潜力,对于用户的社交关系链依赖性非常强,因此在这个过程中,建立用户之间、用户与企业之间的信任度格外重要。所以云集实行的办法是,一件相同的商品只有一个商家,凭借控制商家的质量来保证企业的信用度,这也造成了云集的商品种类并不多。在云集的招股书中寫道,2018年平台日均SPU(标准化产品单元)为6613款,因此我们将其商品数量确认为6613。

③每交易会员平均收入贡献的确定

我们可以将交易会员所贡献的收入分为三个方面。一是会员费收入,成为云集的会员需每年支付398元。二是交易会员所贡献的平台销售收入,根据云集2018年的财务报告,买家人均成交总额为978.4元。三是交易会员根据自己的社交关系链,所吸引的用户购买收入。2018年参与交易的会员中通过社交关系进行推广的比例达到64.7%,所以我们将这64.7%的用户所贡献的收入也纳入评价交易会员为云集带来的创造价值中。因此,最后我们计算得到每交易会员平均收入贡献为2009.42元(398+978.4*(1+64.7%))。

④每单位用户获取成本的确定

我们按照营销费用除以新增买家规模作为平均新增用户获客成本的计算方式,在此计算方法下,根据2018年云集财务报告显示,2018年平均新增买家成本为151.6元/人。

五、总结

2019年5月3日,云集在纳斯达克正式挂牌时的开盘发行价为13.42美元,当日市值达到32亿美元,按当日的人民币对美元汇率的中间价换算,市值为214.56亿元,远远大于我们所估计的云集交易会员的价值。但是在现在新经济的大环境下,有许多企业的核心资源是无法按现有的会计体系计量的,因此在会计信息缺乏相关性的前提下,市场对于上市企业的估值普遍存在高估或者低估的可能性。

云集在上市后的四个月内,市值就经历了大幅度跳水,最高的一天蒸发了167亿元人民币。从“云起”到“云落”,这一过程完全暴露了我们现有的会计信息质量缺乏相关性的问题。云集的营销模式一直以来被诟病为变相“传销”,会员制只是作为传销的马甲。而从成立到IPO的道路上,还先后经历了“微店第一店”、“社交电商”、“会员电商”这三种定位,但是这样讲起来好听的故事也随着市值的一路大跌被打破。和云集类似,还有许多新上市的电商企业一直在经历亏损,究竟能否扭亏为盈,需要我们对其核心资源的价值有一个较为准确的评价。我们对云集核心资源的估值与其上市时相差了将近175亿元人民币之多,一方面是由于在这段时期内交易会员数量确实上升了83万人,另一方面现在的市值证明,高估的值更多的是市场没有准确估计该核心资源所带来的价值泡沫。

所以,在现有体系下无法将例如用户数量的核心资源纳入会计确认计量的情况下,根据上述我们所采用的估值模型对企业的核心资源进行估值,能在一定程度上提高会计信息质量的相关性,从而提高市场决策有效性。

参考文献:

[1]Xing-Zhou Zhang,Jing-Jie Liu,Zhi-Wei Xu. Tencent and Facebook Data Validate Metcalfes Law[J].Journal of Computer Science and Technology,2015,30(2).

[2]白玛雍珍.电子商务企业成长机会的价值研究——以阿里巴巴、聚美优品和唯品会为例[J].商业经济研究,2017(01):92-94.

[3]单晓静.基于梅特卡夫法则的互联网企业价值评估[D].兰州大学,2019.

[4]王献东,鲍新中,陈几香.初创期互联网在线商务企业估值研究——基于穿衣典的案例[J].财会通讯,2017(26):69-72+129.

[5]曾丽婷.基于梅特卡夫模型的互联网初创企业价值评估[J].财会通讯,2019(23):58-62.

作者简介:卓唯佳(1997.12- ),女,汉族,广东梅州人,上海国家会计学院,硕士生在读;邹方雨(1997.03- ),男,汉族,浙江台州人,上海国家会计学院,硕士生在读

- 基于高中地理核心素养的生活化教学探微

- 高中历史教学中学科素养培养策略探究

- 初中历史课导学案教学模式的整合运用研究

- 红色教育在初中历史教学中的渗透

- 以开放性试题为例谈历史逻辑思维能力培养

- 知史明德

- 浅谈初中历史教学中如何创设教学情境

- 高中历史新课程有效实施即时性评价的思考

- 论高中历史教学中历史图片的应用策略

- 农村中学英语学困生心理障碍分析及对策

- 情境教学法在初中英语教学中的应用研究

- 初中英语单元写作教学中“引思”设计

- 高中英语阅读理解词义推断题指导训练原则

- 在初中英语教学中渗透陶行知生活教育思想

- 培养小学第一学段学生计算能力的策略

- 改变思路

- 巧借思维导图优化初中数学教学

- 提高初中数学课堂教学有效性的策略研究

- 现代高中数学教学中激励教育方式的应用

- 例谈解排列组合问题的数学思想与方法

- 基于数学应用能力培养的高校数学教学改革

- 思维导图在初中数学教学中的运用探究

- 浅析初中数学解题教学中逆向思维的运用

- 微课构建初中数学高效课堂

- 基于微课构建初中数学生本课堂的策略研究

- papally

- papalty

- paparazzi

- papas

- papaship

- papaya

- papayan

- papayas

- paper

- paperback

- paperbacked

- paperbacks

- paperbased

- paper-based

- paper bid

- paperbid

- recalculation

- recalculation's

- recalculations

- recalibrate

- recalibrated

- recalibrates

- recalibrating

- recalibration

- recalibrations

- 溶

- 溶·

- 溶与

- 溶剂

- 溶剂油

- 溶化

- 溶化,消融

- 溶合

- 溶和

- 溶媒

- 溶度积

- 溶汇

- 溶注

- 溶洞

- 溶洩

- 溶消

- 溶液

- 溶溢

- 溶溶

- 溶溶曳曳

- 溶溶洩洩

- 溶溶淡淡

- 溶溶滟滟

- 溶溶澹澹

- 溶溶脉脉