韩忠义

摘 要:随着社会经济的发展,零售 行业已经成为在市场经济中的主力军,零售行业不断崛起,也带动了我国经济的繁荣发展。但是在目前的市场经济中,竞争越发的激烈,为了能够实现零售企业持续稳定的发展,在竞争激烈的环境中立于不败之地,必须要进行成本的控制,只有对企业的成本进行有效的控制,才能够更好地控制企业的经营与发展,实现资源的最优配置。本文以生命周期为基准来对企业的成本控制进行分析,对于通过生命周期来进行成本控制,能够起到事半功倍的效果,能够为零售企业获得更多的收益。本文主要分析了研究零售企业生命周期成本管理的背景及意义、研究的理论基础、零售业的成本及特点以及生命周期的成本管理办法。以期能够为零售企业的健康稳定发展提供一些借鉴思考。

关键词:零售企业 生命周期 成本管理

中图分类号:F715.51 文献标识码:A 文章编号:2096-0298(2019)01(b)-003-02

1 研究零售企业生命周期成本管理的背景意义

经济的持续发展离不开需求,需求是经济发展的动力。在当前的社会,零售企业在市场经济中无处不在,丰富了人们的生活,不断的满足人们的需求,已经成为人们生活与工作不可或缺的一部分。同时零售企业对于我国市场经济的发展起着至关重要的作用,对于保持国民经济的“中高速”增长具有重要意义。但是随着经济全球化的发展,我国零售企业也受到了攻击,市场竞争已经呈现出了白热化。这些年来,我国的零售企业一直是处于规模扩大的趋势,保持着持续的发展。但是为了保证零售企业继续的健康发展,就需要对企业的成本进行控制管理,控制成本,提高效率才能够提升自身的竞争力,最终占据更多的市场份额,赢得市场。

2 生命周期成本管理的理论基础

2.1 企业生命周期理论

任何一个企业的生命周期都大体上分为四个阶段,分别为初始阶段、成长阶段、成熟阶段以及衰退阶段。根据企业的生命周期来研究企业的成本管理能够有效的把握住不同时期的发展特点,根据不同阶段的经营特点来进行成本控制,能够更有效的实现企业的成本管理,让企业的成本管理在企业发展的每一个阶段都能够发挥其特长,通过来延长企业的成长期与成熟期,从而来为企业获得更多的效益。

生命周期又可以分为行业或产品的生命周期,这种周期的分解能够帮助企业在适当的阶段采取合适的成本管理方法,制定出符合企业长远发展的策略。企业的每一个阶段所面临的竞争是不同的,按照周期分析更有利于企业的管理。另外可以根据需求来进行生命周期的分解,这种观点就是客户的需求是具有周期的,在不同的时期会有不同的需求,因此,企业在进行生产发展的时候也需要根据客户需求的变化而变化,这就使得生命周期不是一成不变的,而是具有活力的。

2.2 企业成本管理理论

成本管理理论就是运用管理学的理论和方法,对企业资源的耗费和使用进行预算和控制的理论、程序和方法的总称。对于企业成本的管理,需要根据企业的经营状况来确定,企业在生产经营中,应该将成本的控制部署到生产计划的前前后后,首先,在事前要制定一个成本控制,进行成本预测;其次,就是在企业的发展中要灵活的变动成本的控制管理,以适应企业更好的发展,逐步形成一种完善的成本管理模式。

3 零售业及其成本特点分析

3.1 零售业及其行业特点

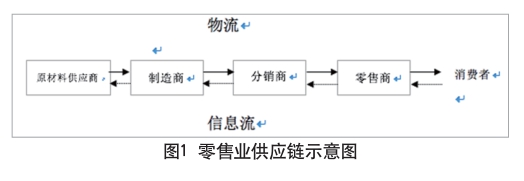

零售行业是整个商品流通中最后的一个环节,是与客户直接相对的,将产品交到客户的手中。具体的流程,如图1所示。零售企业作为整个销售链的最后一环,能够直面客户,最能够清楚的了解客户的需求,能够第一时间获取销售的状况信息,例如合理定价、最适产量、销售方式、消费人群等。这些信息对于零售业作出正确的发展决策具有重要的意义。可以更加准确的预测市场,进行有效的成本管理。因此,零售企业在销售的整个链條上起着关键性的主导作用。

3.2 零售业成本特点分析

根据已经上市的零售企业来说,在零售业企业中营业成本占据了其中较大的比重,能达到80%以上。而营业成本中包括购买商品的采购成本、存储商品的成本、销售商品的成本以及在商品的购买、存储以及销售中所涉及到的一系列的管理费用。其中商品的销售费用以及管理费用占据了营业成本中较大的比重。所谓商品的采购成本是指零售企业的上游商品供应商对零售企业的售价,这个价格是由这两方共同协商来确定的。这个售价将直接影响商品的库存以及供应,这个售价占了成本中的绝大一部分,这也将直接影响零售企业对商品的最终定价。对于商品的存储成本来说,除了库房的租金以及管理费用等,还受到一些外界因素的影响,例如商品供应链上商品的流通效率,即商品生产、分销、运输和上架销售之间的时间差和数量差的管理。最后对于商品的销售费用和管理费用来说,贯穿于零售企业的整个经营过程中,包括商品的采购、存储以及销售。这类成本的数额巨大,核算起来也比较复杂。因此在零售企业的成本控制中,要重点对商品的销售费用以及管理费用着重进行管理控制。影响商品的销售费用和管理费用的因素更加综合、更加复杂,涉及更加广泛,包括商品的销量、商品的购买价格、竞争对手的售价与营销手段、商品的生产技术与包装以及国家的宏观政策、市场环境等。这些都是影响零售企业成本的因素。这些影响因素中,有些是可控的,而有些是不可控的,零售企业为了控制成本,实现成本的有效管理,获得利润的最大化,就需要根据零售企业成本的特点进行控制管理。在不同的生命周期,所产生的成本类型是不同的,需要根据不同类型的成本进行不同的控制管理。

4 零售企业生命周期成本管理方法

对于零售企业的生命周期来说,具体是按照现金流的分类方法,也就是以经营的现金流、筹划的资金流以及投资现金流为基准来对零售企业的生命周期进行划分。通常来说,在零售企业的初创期和成长期,企业这个时候所面临的机会有很多,同时企业面对的压力也很大。随着企业的不断发展,占据的市场份额也会越来越多,获得的收入和利润也越来越多。此时企业正处于上升的阶段,会继续加大资金的投入,从而导致企业的流动资金相对减少。当零售企业发展到了成熟阶段,这时候市场上投资的机会逐渐减少,逐渐的收回前期投入到市场中的资金。这时候投资现金流为正,当然也存在着较大项目投资使得投资现金流为负的可能。最后,就是零售企业逐渐进行衰退期,此时,企业会大量减少投资,甚至是停止投资,这时候投资现金流几乎为零。甚至是企业为了继续经营下去,或者是偿还债务,还需要进行资产的清算,出现现金流的流入,这时候企业的现金流会为正。

5 结语

对于零售企业来说,实现有效的成本管理,才能够提高企业的竞争力,为企业获取更多的利润。在零售企业的成长期应该采取集中发展型、成熟期选用多元化的战略。这两个时期以加大投资为主。其中在成长期,应该稳重一些,投资方向尽量单一,在零售企业的成熟期,可以采取投资的多元化。从生命周期的角度来看,在成长期,应该采用稳健的扩张型财务成本的战略,而到了成熟期采用快速扩张型的财务成本战略,这样有利于零售企业延长成长期和成熟期,为企业获取更多的效益。本文对企业的生命周期理论进行分析,根据企业的生命周期的成本特点来进行成本管理,能够更有针对性,更加有效果。因此,在竞争激烈的市场环境中,还需零售企业做好成本管理,才能更好的发展。

参考文献

[1] 林冬梅.零售业供应链成本管理的方法及其适用性探讨[J].商业会计,2009(21).

[2] 张士强,徐国伟.零售业供应链成本管理的方法研究[J].东岳论丛,2014,35(6).

[3] 徐小慧.零售业供应链及采购成本管理研究——基于沃尔玛的案例分析[J].商场现代化,2014(2).

[4] 朱家慧.零售企业生命周期的成本管理分析[J].农家参谋, 2018(13).

- 破解生命科学难题的中国“肽斗”张翔

- 地方政府创新经验推广的难点何在

- 关于“大协商”治理模式的战略思考

- 韩启德———情系苍生不负重托

- 全面深化改革怎样从顶层到基层

- 世界新型伪装武器

- 中国应怎样认识拉美

- 中国防务智库进入成长期

- 墨西哥政府的深化改革难题

- 战争形态变化与军队改革

- 探索中国特色大国外交之路

- 全球战略大势2013’回溯

- 道路之思:巴西经济转型的几点重要启示

- 美国“国安会”及启示

- “太平洋和拉美的世纪”

- 经济视角下的中国国家安全委员会

- 深读拉丁美洲

- “小政府大社会”辨伪

- 阳光下的权力规则体系

- 中国的治国理念与政道思维传统

- 现代化进程中的人口迁移规律

- 中国经济改革2013’花团锦簇

- 当前我国跨境人口流动的风险与挑战

- 转型中国为什么需要《旧制度与大革命》

- 权相蔡京为什么会被饿死

- cressiest

- crest

- crestal

- crestfallen

- crestfallenly

- crestfallenness

- crestfallennesses

- cresting

- crestlike

- crests

- creutzfeld-jakob disease

- creutzfeldt-jacob disease

- creutzfeldt jacob disease

- creutzfeldt jacob dis ease's

- creutzfeldt-jacob diseases

- creutzfeldt-jakob disease

- creutzfeldt jakob dis ease's

- creutzfeldt-jakob diseases

- crevasse

- crevassed

- crevasses

- crevassing

- crevice

- creviced

- crevices

- 馅儿

- 馅儿饼抹油——白搭

- 馅子

- 馅草

- 馆

- 馆人廋屦

- 馆僮

- 馆劳

- 馆同

- 馆娃

- 馆娃宫赋

- 馆子

- 馆子里的小菜——拿出来就是

- 馆子里的筷子——天天吃鱼吃肉,就是长不胖

- 馆子里端菜——和盘托出

- 馆宅

- 馆宇

- 馆客

- 馆室

- 馆宾

- 馆师

- 馆次

- 馆甥

- 馆第

- 馆置