高爽

摘 要:中小企业一直是支撑我国经济蓬勃发展的重要力量。中小企业建立财务风险预警系统,对潜在的财务风险进行事前监测,及早发现财务恶化征兆,提高自身防范风险的能力尤为重要。本文采用模糊层次分析法构建中小企业的财务风险预警模型,运用该模型对S公司进行实例分析,为中小企业如何构建模型进行财务风险预警提供一种思路和借鉴,从而达到提高中小企业抗风险能力,增强市场竞争力的目的。

关键词:中小企业? 财务风险预警? 模糊层次分析法? 预警模型

1 模糊层次分析法的基本原理

模糊层次分析法是美国运筹学家T.L. Saaty教授在20世纪70年代提出的。它是在建立多层次结构模型的基础上,通过对同一准则下的要素进行比较建立模糊判断矩阵,检验矩阵满足一致性后,计算出各层次的要素对于上一层有联系的某要素的重要性权值,即层次单排序,进而求出最底层各要素对于最高层的相对重要性权值,即层次总排序。其中,层次单排序采用徐泽水[1]提出的排序公式计算较为简便。

2 中小企业财务风险预警指标体系的构建

企业的财务风险都可以反映在财务指标的异常变化上,这些财务指标可以归纳为四个方面,即盈利能力、偿债能力、营运能力和发展能力。另外,中小企业是否有充足的现金流量是其生存和發展的关键,因而本文把现金流量作为评价中小企业财务状况的一个方面。

按照企业的生命周期理论,中小企业在其不同的发展阶段,财务风险有着不同的特征。要根据中小企业所处的发展阶段,选取最能反映阶段性特征的指标。中小企业各生命周期阶段的财务风险预警指标评价能力[2]如表1所示。

预警指标体系中的各项财务指标如表2所示。在对具体企业进行分析时,可根据企业所处的生命周期阶段,从中抽取相应的指标,组成与企业发展相适应的财务风险预警指标体系。

3 S公司财务风险预警的实例研究

S药业股份有限公司是一家国家高新技术企业。2015年在深圳证券交易所上市。公司目前雇员人数为238人,2018年营业收入为3.36亿元,属于中型企业。

3.1 建立预警指标体系

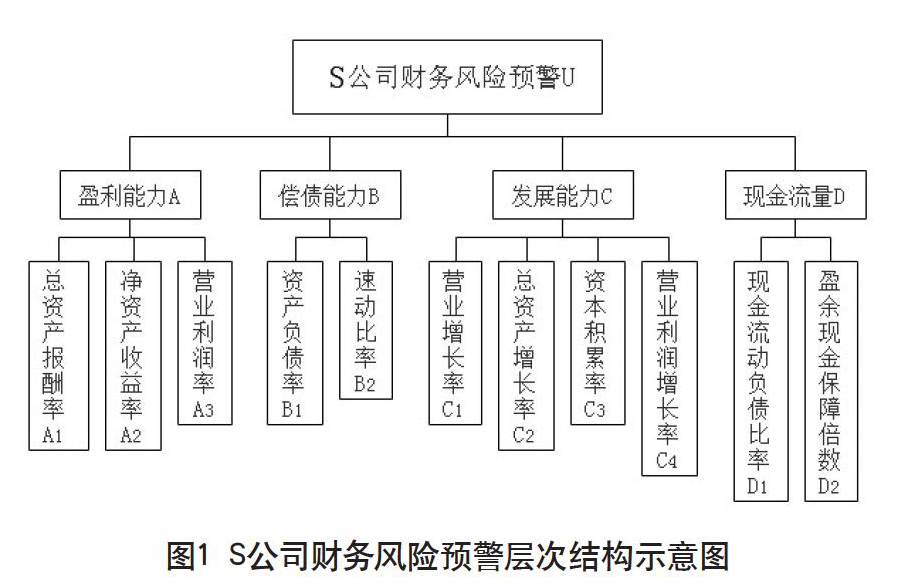

企业从2015年上市以来,营业收入呈现出逐年增长的态势,据此可以判断公司处于企业生命周期中的成长期。构造出S公司财务风险预警的递阶层次结构如图1所示。

3.2 指标权重的确定

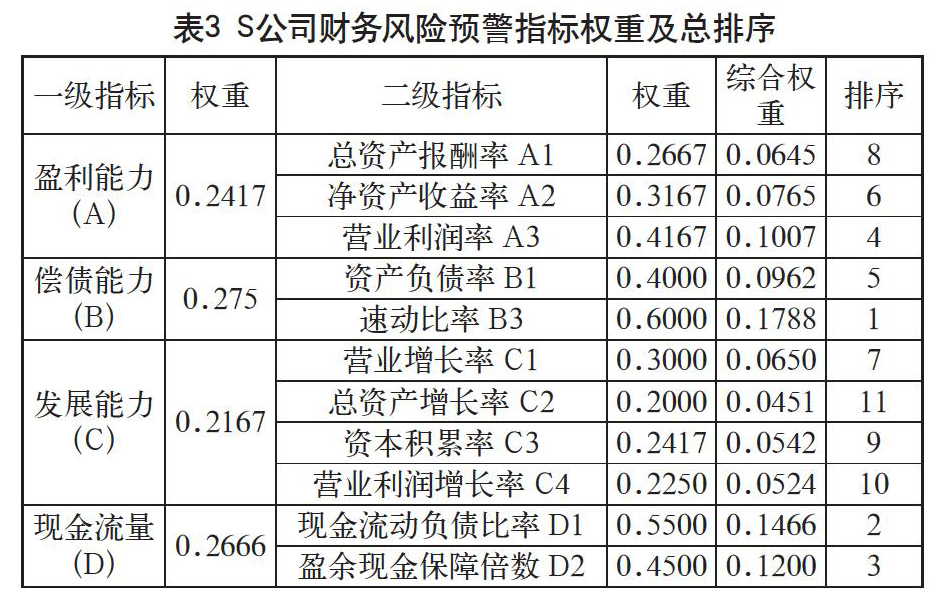

首先,建立准则层A、B、C、D相对于目标层U的模糊判断矩阵。通过向10名专家发放调查问卷,由专家通过A,B,C,D之间两两比较,以“0.1~0.9标度法”确定两两指标的相对重要程度,再将调查的结果综合整理、归纳,再次反馈给各个专家,直到最终得出一致性意见。准则层相对于目标层的模糊判断矩阵可以表示为:

从表3的权重值及排序情况来看,对S公司财务风险权重影响排名前四的指标分别是速动比率,权重为0.1788;现金流动负债比率,权重为0.1466;盈余现金保障倍数,权重为0.1199;营业利润率,权重为0.1007。这四个指标的数值对于S公司的财务风险状况有更为明显的影响。

接下来,可以结合功效系数法、模糊评价法等评价方法,对S公司的财务状况进行综合评分,对应所划分的预警区间就可以判断出S公司的财务风险等级。

4 结语

模糊层次分析法是对层次分析法的改进,同时也是定性分析与定量分析相结合的方法,可以弥补单一分析方法的不足。本文构建出中小企业四个成长阶段的财务风险预警指标体系,并运用模糊层次分析法建立了层次结构模型,进而对S企业进行实例分析,确定了模糊层次分析法对于中小企业财务预警的积极意义。

参考文献

徐泽水.模糊互补判断矩阵的排序方法研究[J].系统工程与电子技术,2002(11).

俞晓东.中小企业财务风险预警体系的构建[J].研究与创新,2015(10).

- 医院财务管理中成本核算与会计核算的一体化探讨

- 关于我国农产品反倾销会计若干问题的思考

- 财务风险的控制与防范

- “营改增”对餐饮行业会计核算和财务管理的影响探究

- 浅议新《政府会计制度》下事业单位新旧会计制度衔接

- 对云背景下财务管理模式转型的一些思考

- 文旅企业财务战略分析

- 大数据条件下企业财务信息化建设探析

- 现代企业财务风险的成因及防范对策

- 高校财务信息化建设问题研究

- 邮政企业ERP系统建设对其财务管理的作用

- 关于电力企业财务风险控制对策分析

- 关于企业合并会计处理方法与并购策略的思考

- 关于供水企业财务管理中业财融合的思考

- 浅析制造企业财务管理存在的问题及对策

- 浅论新形势下财务会计与管理会计的融合

- 浅析企业财务会计向管理会计的转型

- 探究财务内控在防范企业经营风险中的作用

- 浅析基层水利工程建设项目的财务管理问题

- 对施工企业财务转型相关问题的思考

- 关于中小企业融资管理中的财务风险防控对策

- 企业集团财务共享服务管理模式的构建研究

- 浅谈中小企业会计信息化建设中的问题及建议

- 企业并购后财务整合探析

- 关于中小寿险公司费用预算管理的几点思考

- charmingness'

- charmingness

- charmingnesses

- charmingness's

- charmlessly

- charmlessness

- charm's

- charms

- charm²

- charm¹

- charred

- charring

- charrs

- chars

- chars'

- chart

- chartable

- charted

- charter

- charterable

- charterage

- charterages

- chartered

- chartered accountant

- charteredaccountant

- 称颂婚姻美满

- 称颂官吏与民同乐、为政清明

- 称颂帝王勤政

- 称颂帝王的兴起或迁都

- 称颂帝王的功德

- 称颂帝王的教化

- 称颂帝王盛德和太平盛世

- 称颂帝王谋略之辞

- 称颂帝王顺应天命

- 称颂并效法

- 称颂廉吏

- 称颂文才或文字之美

- 称颂死者

- 称颂死者操守高洁

- 称颂死者生前兄弟友好之情

- 称颂母教之典

- 称颂的话

- 称颂表扬

- 称颂诞生或诞辰

- 称颂赞美

- 称颂酒量很大的人

- 称颂长官清明

- 称颂,奉承

- 称首

- 称高官