李雪丽 滕奎秀

摘 要:吉林省上市公司近几年经济走下行趋势,公司利润经常是依据各季度报表和年度财务报表得出数据,但投资者往往更关注利润的质量,只有更真实可靠的数据,才能让他们作出的决策达到预期效果。因此,本文通过对吉林省上市公司会计利润的变现性、稳健性、持续性、稳定性去分析影响利润质量的因素,并提出解决办法。

关键词:利润质量;会计利润;影响因素;分析;研究

中图分类号:F275.4 文献标识码:A 文章编号:2096-0298(2021)03(b)--03

1993年,长春东北华联集团上市,标志着吉林省企业股权制度改造的开端。截至2019年8月底,吉林省共有A股上市公司41家,其中上交所17家、深交所24家。从上市公司的分布来看,长春市有24家上市公司,占省内上市公司的58.54%,吉林市有8家上市公司,占省内上市公司的19.51%,而其他地区却寥寥无几;从行业分布来看,一汽、吉化、大成是三个支柱行业中典型的代表,其创造的工业总产值占吉林省总产值的半数比重。如今,受到全国经济衰退,部分产业产能过剩影响,三大支柱行业不约而同地陷入寒冬之中。而且,近年来,吉林省产业构架偏重,大部分处于粗加工阶段,附加价值不高,盈利能力较低。

企业是经济活动的重要参与者,企业经营业绩与地方经济发展水平息息相关。本文拟通过分析吉林省上市公司利润质量现状,采用财务领域利润质量评价的一般标准对吉林省上市公司利润质量进行评价,找出影响其利润质量的相关因素,并提出建议和对策,使吉林省上市公司利润质量状况得到改善,提升企业效益,以提高吉林省上市公司竞争优势和竞争力。这对于推动吉林省地方经济持续向好发展具有一定的现实意义。

1 吉林省上市公司盈利状况分析

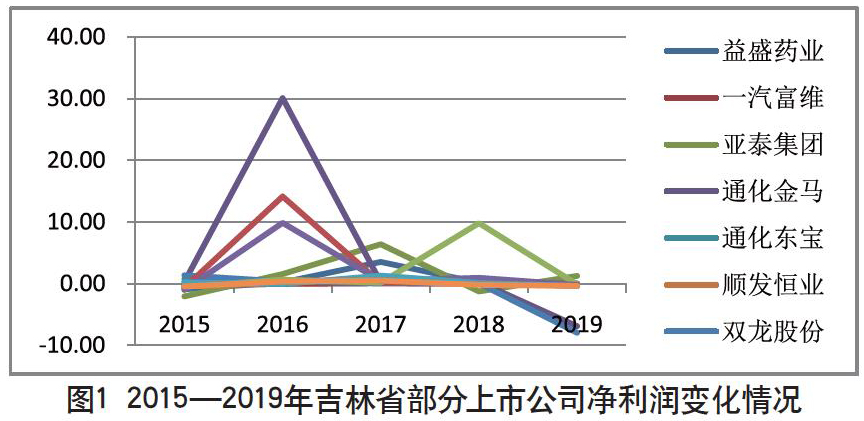

净利润是企业当年实现的可供出资者分配的经营成果,是衡量企业运营效果的重要标准。如图1所示,2016年、2017年部分上市公司净利润出现下降趋势,2019年,吉林省大部分上市公司净利润均呈现下降态势。观察近五年吉林省上市公司净利润情况,双龙股份、通化金马等企业2019年净利润负增长,依据A股退市标准,上市公司因业绩原因连续三年亏损就要暂停上市,若此后6个月仍亏损,则面临退市。如双龙股份、顺发恒业等上市公司已连续两年无盈利,在2020年公司应注意其盈利模式,扭亏为盈,避免退市风险。

2 吉林省上市公司利润质量评价

不同的分析者,其分析財务报表的目的不同,其对利润质量的评价标准有差异。一般而言,分析者从四个方面评价盈利利润质量,即盈利的可变现性、会计政策的稳健性、盈利的持续性、盈利的稳定性,其中前两项评价盈利的可靠性,后两项评价盈利的可预测性。

2.1 会计利润的变现性

变现性是指按照权责发生制计算出的会计利润转化为经营活动现金净流量的程度,也被称为盈利的含金量。对于上市公司来说,变现性强的资产几乎可以立即用来偿付流动负债,对于保障公司正常运营有重要作用。衡量公司变现能力的指标主要有盈利现金保障倍数和营业利润现金率。

盈利现金保障倍数主要反映经营活动现金净流量与当期净利润的差异程度,一般而言,企业当期盈利时,该指标应当大于1。吉林省大部分上市公司盈利现金保障倍数指标均年不等,企业经营活动产生的净利润对现金贡献的可靠程度无法估计。而营业利润现金率指标代表每一元营业利润的实际现金收入,指标值越大,表明该期营业状况越好,因此利润质量就越好。而吉林省上市公司五年内营业利润现金率波动范围大,吉林省上市公司盈利没有一定趋势,不利于报表预期使用者依据此作相关决策。

以一汽轿车为例,对公司2014—2018年的变现能力作了分析。如表1所示,2014年、2015年、2016年公司经营活动现金净流量远大于公司实现的净利润,盈利现金保障倍数高于指标标准,公司实现盈利可靠程度高,具有一定的派现能力。而2018年盈利现金保障倍数比指标标准小得多,其经营活动所产生的净利润对现金的贡献小,利润的可靠性低。

从营业利润现金率来看,2014年、2015年、2017年指标值都在4以上,表明一汽轿车股份有限公司现金流量十分充裕,而2016年、2018年营业利润现金率突然下跌,公司的现金非常短缺,可能是公司偿还了债务,如果此时还有其他流动负债需要偿还,那么公司财务风险程度很大。

2.2 会计利润的稳健性

市场中客观存在的不确定性是会计政策稳健性产生的必要条件。在一个会计期间,有些交易尚未完成,其最终结果是不确定的,稳健性正是基于对投资者的保护,因为投资者需要及时而充分的信息,以备决策之需,对于坏消息而言,这种及时而充分的信息就显得极为重要。对于已经有一定市场规模和快速成长的企业而言,保持稳健的财务状况有利于公司经营健康持续发展,还能有效防范风险,反映会计利润稳健性的指标主要包括营业收入增长率、营业利润增长率等。通常情况下,这些指标数值越好,企业利润的稳健性越好,利润质量就越好。

以营业收入增长率指标去分析吉林省上市公司会计利润稳健性,各上市公司五年内的营业收入增长率可知,几乎没有一家公司在五年内营业收入持续增长,部分上市公司在2017年已经呈现负增长趋势,会计利润的稳健性差,利润质量时好时坏,针对中钢国际、启明信息等已经出现三年营业收入下降的公司,应重点关注其营业成本和营业外收支情况,在不能保证盈利时应及时改变资本结构或其他投融资决策,保证企业盈利。

2.3 会计利润的持续性

不同的收益项目持续性不同,对预计公司未来的盈利和发展有不同的意义和价值。经营活动通常代表企业的核心竞争力,因此营业利润是企业核心竞争力的具体体现,是企业利润表的主要组成部分。评价会计利润可持续性的指标主要是利润总额经营率和经营业务利润率。如果一个企业利润总额经营率很低,说明企业主营业务存在严重问题,当期盈利的原因可能是靠资产重组、投资收益、营业外收入获得的,表明企业缺乏自身的核心竞争力,在市场经济运行下,没有竞争力的企业是没有前景的。

而通过吉林省各上市公司利润表中的数据可知,93%的上市公司的利润总额经营率比重都趋于1,盈利的持续稳定性好,盈利质量有保障。此外,企业的营业利润率高且稳定,因此企业的营运业务是稳定的,具备持续发展的基础和条件,表明吉林省上市公司具有核心竞争力。而上市公司經营业务利润率比重多高于0.5,表明其利润主要来源于主营业务,公司主营业务经营突出,生产运营相对稳定。

2.4 会计利润的稳定性

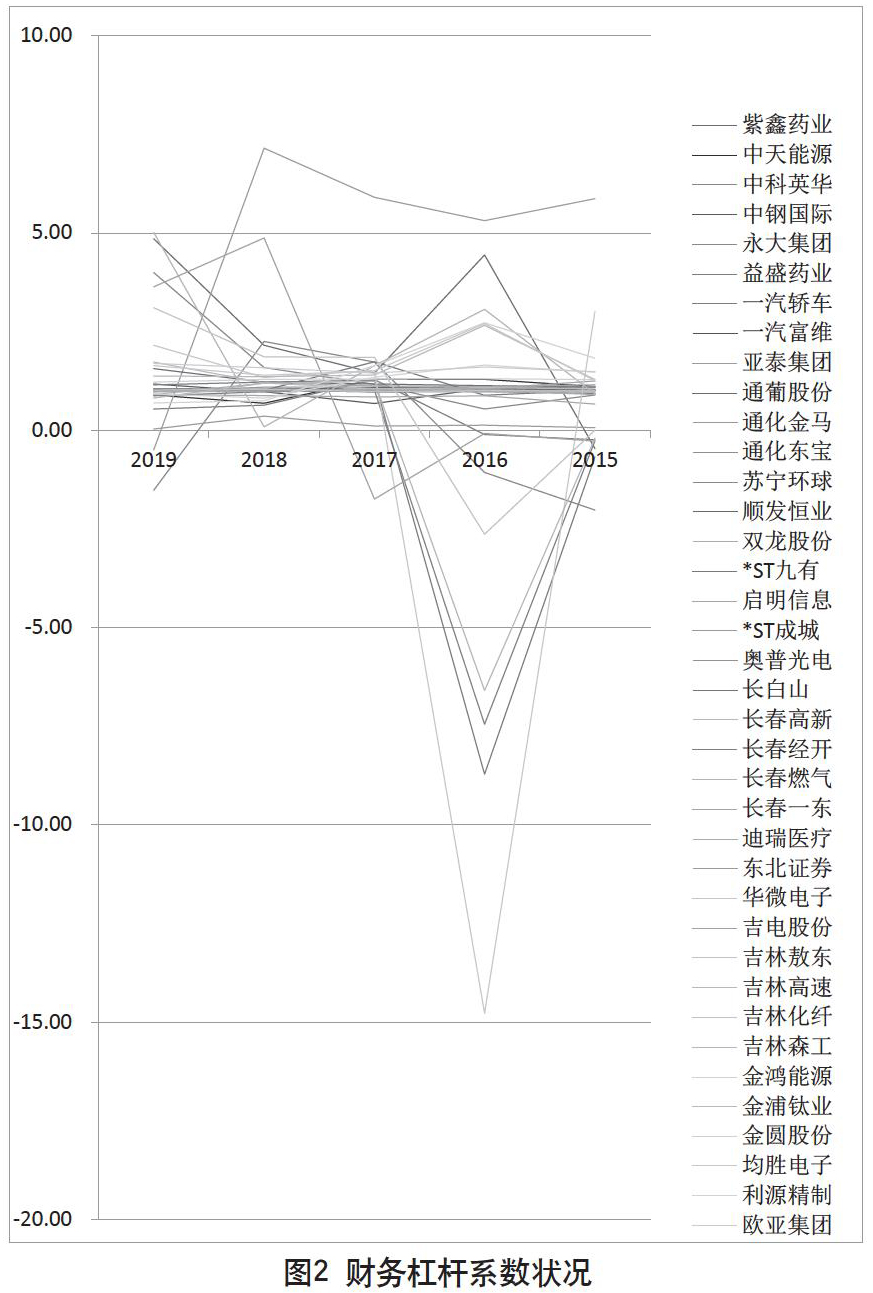

会计利润的稳定性是指企业盈利实现过程的抗干扰程度,以经营杠杆和财务杠杆为例。经营杠杆是用来反映税前销售经营利润和息税前销售利润之间的一种杠杆分配关系,在一个企业的日常生产和运营过程中,由于固定成本的存在,利润的变动率比产销量的利润变动大。吉林省大部分上市公司经营杠杆大于1,但多数经营杠杆系数在2以上,公司经营风险程度高、固定成本耗费大,这不利于利润的产生。财务杠杆是由于存在债务利息和优先股股利所导致普通股票每股利润的变动比息税前的利润的变化大。财务杠杆系数可用于估计企业税后利润,以及普通股的每股收益,但主要用于估计企业的财务风险。在吉林省,75%的上市公司财务杠杆系数在1以上,29%的上市公司在2015—2019年内其财务杠杆系数有接近5的情况,从图2可以看出,上市公司中财务杠杆作用大,说明债务筹资经营占比较大,公司面临的财务风险大。

从以上分析可知,吉林省上市公司利润的变现性、盈利现金保障倍数、营业利润现金率没有稳定的增长或下降趋势,因此利润质量不能根据趋势判别,这不利于公司吸引投资者投资。吉林省上市公司的营业收入增长率变动范围大、利润数据的真实性不可靠,因为企业有时为了公司利益,会虚空公司一些真实的数据,达到合理地避税,进而实现企业利益最大化。对于报表使用者而言,他们无法得到真实的数据,就无法作出准确地评价,那么作出的投资决策质量无法保证。

3 吉林省上市公司利润质量影响因素分析

3.1 企业的资产状况

企业资产状况的好坏与盈利质量是相互影响的。对于一个企业而言,如果资产预期不会给企业带来未来的经济利益,那么这项资产就是一种劣质的资产,最终将转为费用或损失,从而减少企业资产的账面价值,形成的营业外支出将会导致企业利润下降,因此企业资产状况与利润质量密切相关。而吉林省的上市企业中,都存在着大量不能收回的应收款,这些应收款坏账准备的计提将使得资产流出,因此这些应收款的出现可能是以往收入虚增的因素之一。此外,资产负债表上大额待摊费用和递延资产的存在都降低了公司未来盈利。

3.2 主营业务的鲜明性

企业利润通常包括营业利润、投资净利润和营业外损益三大部分,其中营业利润是企业一定时间内利润最可靠的来源,也是企业“造血”功能的保障。吉林省上市公司的营业利润比例接近1,即利润来源的主要是公司主营业务、公司的核心竞争力强,表明盈利能力稳定、盈利质量有保障。

3.3 经营杠杆与财务杠杆

经营杠杆系数大,说明经营风险大,在经营困难时公司更愿意把支出资本化,这大大降低了盈利质量。财务杠杆是由负债融资导致的,较高财务杠杆意味着企业使用金融工具融资的可能性少,这可能会使企业不能维持增长,从而破坏盈利稳定性,同时,较高的财务杠杆还意味着资金成本的增加,盈利的质量也将下降。因此,较高的财务杠杆也同样降低了盈利的质量。

3.4 政府的监管力度

目前中国上市公司占有绝对控股地位的一般是国家股、法人股,这些大股东虽强烈坚持配股,但没有出资参加,并强制将其认股权证让给上市公司个人股东,这一举措实际上是对中小股东权益的侵犯。除此之外,公司的上市和退市均存在盈余管理操纵行为,尤其是新股的发行价格规定与亏损企业的发行。对此,政府应加强监管力度,尽可能地减少股市蓄意操纵行为,保证中小投资者的利益。

3.5 社会监督

一是指根据有关法律和行政法规的规定,须经注册会计师审核的单位,应向会计师事务所如实提交凭证、账簿、财报及其他资料,财政部有权监督会计师事务所提交的审计报告;二是由个人或组织对行政机关和其工作人员行政行为执行的一种无法律效力的监管体系。行政部门的执法和会计人员的风险意识薄弱,都会使得社会监管不足。

4 提高吉林省上市公司利润质量的对策与建议

根据以上分析,上市公司应注意经营、筹资、投资、保证财务预算的平衡、保证资金的流动性等去降低财务杠杆和经营杠杆带来的影响;在投资融资方面应选择低利率的资金,便于降低资本成本,应特别注意经营风险和经营财务风险。另外,企业资金的使用要量入为出,当存有较高的信贷资金偿还本息时,财务预算必须大于支出,这样差值可以用于偿还金融机构的本息。

企业在控制成本、扩大销售等方面可以提高企业的利润。在财政预算方面,更要收入大于支出,实现收支平衡。利率水平变动是影响财务风险的关键因素,利息率上升,会增加债务资金的成本,抵减预期的收益,从而增加公司的筹资风险,而且负债比率高,是威胁公司近期正常经营发展的重要衡量指标。

此外上市企业应严格遵守会计准则,规范会计账目、会计报告,建立会计处理的公平、合理基础。根据要求,定期发布季度、半年和年度的财务报告。加强社会监督,提升公司信誉度,积极响应国家下达的关于企业政策,比如减免税收等条例。当前全球经济受到新冠疫情的影响,公司传递给外部的信息具有很大的不可靠性,财务人员应坚定秉承职业道德基本准则执行财务活动,保证财务数据的真实可靠。

参考文献

李恩全.从应收账款探析企业利润质量——以西部建设为例[J].财富时代,2020(01):201-203.

许韫.浅谈上市公司利润质量分析——以STRD股份有限公司为例[J].财经界(学术版),2019(16):71-72.

杨爱芹.吉林省上市公司存在的问题及对策实证研究[D].长春:东北师范大学,2007.

项华彬.上市公司盈利质量分析研究——以格力电器为例[J].国际商务财会,2016(11):22-28.

- 舞蹈啦啦操编排的创新性研究

- 浅析健康成长视角下小学“校园足球”的优势及利用

- 空竹作为阳光体育项目在中学的组织开展前景

- 大同大学非体育专业学生参与健身活动的现状调查

- 安徽省宿州市埇桥区国有企业职工参与体育现状调查与研究

- 海南省城镇小学体育开展现状成因与对策

- 影响扬州市中学生体育课兴趣的因素研究

- 阳高县社区休闲体育发展现状的调查分析

- 上海市高校普通院系男大学生篮球运动兴趣研究

- 休闲运动与大众健美操

- 安阳市广场舞的开展现状与对策研究

- 苏州市群众乒乓球俱乐部开展现状及其对策研究

- 南阳市普通高校网球运动开展现状的调查分析

- 中小学大课间体育活动开展现状浅析

- 老年人预防健身运动方案研究

- 阳光体育运动对初中生身体机能和素质分析

- 常规赛新疆封王,季后赛首战山东

- CBA:新疆主场大胜天津获得常规赛冠军 季后赛战山东

- 用微笑告别赛场 用成绩回报汗水

- 2017年新疆加快推进体育产业发展

- 新疆五人足球出征全国总决赛

- 男篮:起伏跌宕,奔向夺冠路

- 展淑萍:对球队满意,但不满足

- 美国职业体育联盟中的反垄断豁免以及对中国的启示

- 绿色物流在我国大型体育赛事中的应用

- conveniencestore

- conveniencing

- convenient

- convenient/handy for sth

- conveniently

- convening

- convenors

- convent

- convented

- conventical

- conventing

- convention

- conventional

- conventionalisms

- conventionalists

- conventionality

- conventionalizations

- conventionalized

- conventionalizes

- conventionalizing

- conventionally

- conventional/unconventional

- conventioner, conventionist

- conventions

- convents

- 丢盔撩甲

- 丢眉丢眼

- 丢眉弄色

- 丢眉挤眼

- 丢眼

- 丢眼色

- 丢眼风

- 丢笋

- 丢答

- 丢纱帽

- 丢线子

- 丢翻

- 丢脑袋

- 丢脱

- 丢脸

- 丢脸丢得不成样子

- 丢脸出丑

- 丢脸面

- 丢腕子

- 丢荒

- 丢落

- 丢西壳

- 丢西瓜,拣芝麻

- 丢身子

- 丢车保帅