摘 要:传统的公司估值方法,一般是依历史数据或对未来进行较多假设。本文尝试用价值投资的角度,采取“资产重置成本法”和“盈利能力价值法”为家乐氏公司进行估值分析。希望为投资者提供公司价值的参考依据。分析结果显示,这公司估值有被高估成分。

关键词:食品饮料行业;价值投资;资产;重置成本;股价

一、公司简介

家乐氏公司是美国20世纪诞生的伟大公司之一,1906年于密歇根州成立,上市于纽约证券交易所,股票代码:K。其主要产品是早餐谷物麦片、快餐食品和饼干巧克力类零食,一盒盒印有熟悉老虎头像和红色家乐氏标识的早餐谷物迅速改变了人们的早餐方式,其受众地区超过180个国家。

家乐氏公司应当属于食品饮料行业的范畴。其所依赖的上游主要为产品原料供应商:包括农业供给产品原料如小麦、糖等,以及轻化工业提供产品的包装等;下游则主要为产品的渠道商:包括零售行业的超市、便利店,互联网行业的电商平台等。作为传统行业,整体产业链的逻辑清晰明确。

在家乐氏公司可比的一系列公司中,也有十分多的有力竞争者,如百事(PEPSI)、通用磨坊(GENERAL MILLS)、亿滋国际(MONDELEZ)等。但是笔者认为行业本身壁垒并不算高,增长也日趋缓慢,产品的生产、研发都不具备技术垄断性,价格也很难拉出差异,品牌知名度构成极为重要的核心竞争点;但是行业优势在于非常稳定,用户习惯某一种品牌后具有较强的品牌黏性,因此行业龙头的营收往往表现出稳中有升而不会有剧烈波动。

在如上行业初窥之后,笔者希望对公司的内在价值和未来价值进行较为合理的判断,不同于传统的PE、PB、DCF或可比公司法,本文基于《Value Investing: From Graham to Buffett and Beyond》一书中的相关理念,从价值投资的角度采取“资产重置成本法”(Reproduction Cost Method)和“盈利能力价值法”(Earnings Power Value Method)两种方法对公司进行估值,并将两者进行比较得出最后结论。笔者采取截至2017年12月31日的年报数据。

二、估值——资产重置成本法(Reproduction Cost Method)

传统估值方法诸如DCF等往往需要对未来进行较多的假设,为了避免由于对行业认知不足而造成的错误假设,因此这里采用新思路资产重置成本法进行估值。资产重置成本法即研究若行业中在某一时点出现一个新的竞争者,它需要多少有形和隐性资产来实现一个和所分析公司基本类似的竞争力,所计算出的数字称作该公司的资产重置成本,其体现了公司自成立以来至所分析的时间节点,为了达到当前的行业水平在各方面付出的一个集合量化指标。

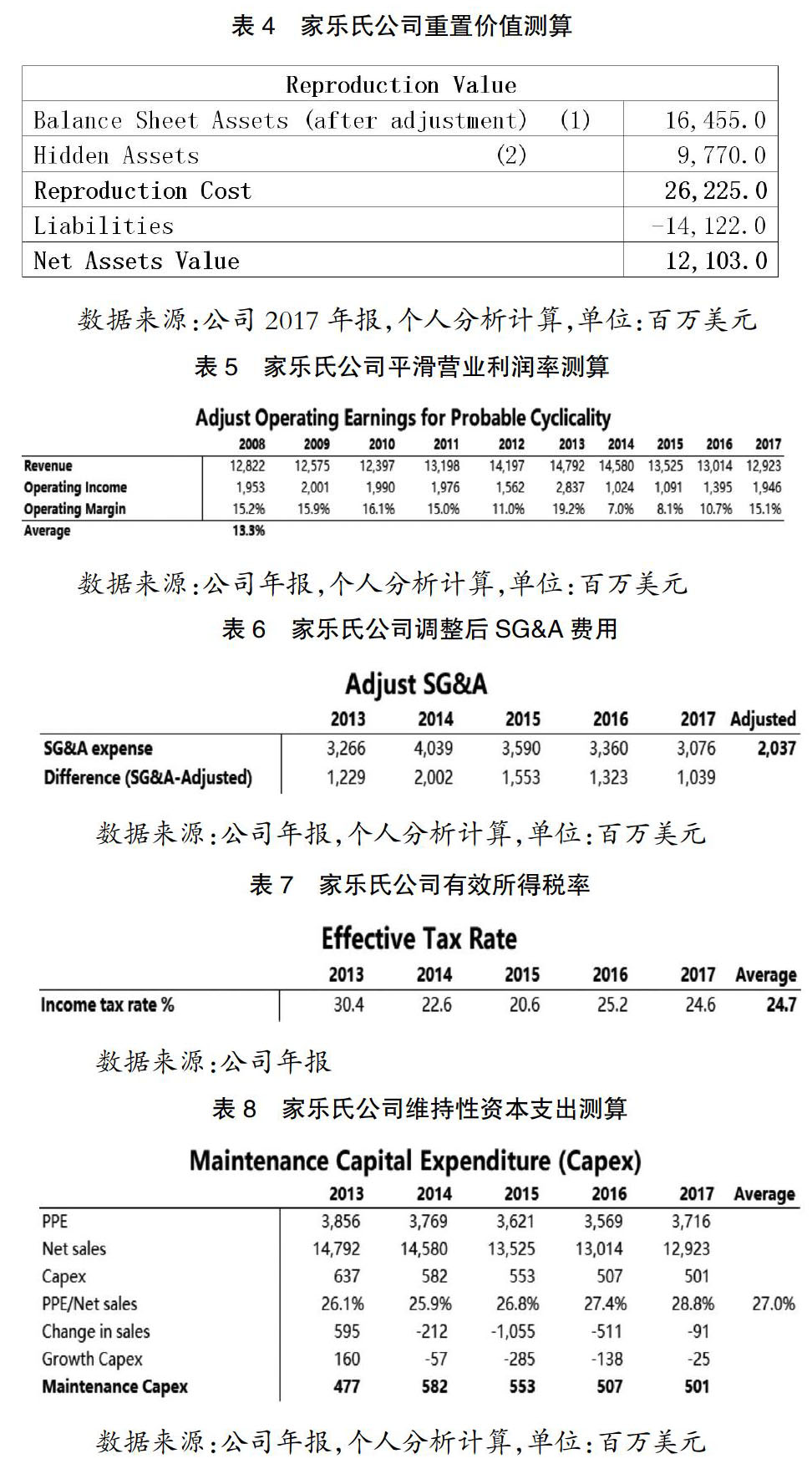

由2017年报(表1)可以看到,公司总资产为163.50亿美元,然而為了得到真实的价值,需要首先对公司资产负债表的一些项进行必要的调整,以规避由于会计认定产生的当期真实价值差异,诸如确认、递延、计提等。

通过细致研究年报中的财务报表及其附注,可以发现公司没有出现:库存后进先出计量、大额递延所得税、不正常的商誉等无形资产计入等需要大额调整的情况,因此主要进行如下两点微调:

(1)假想成立的新公司需要承担的是所有的应收账款,因此需要在应收账款部分加回2017年所计入的0.10亿美元的坏账准备(表2)。

(2)固定资产中,对于部分固定资产的价值有所低估,年报中认定平均折旧年限为50年,以2%残值率计算,建筑物每年将折旧22×(1-2%)÷50=0.43亿美元,即使全部折旧,建筑物属性不似机器类将报废,其仍具有使用或交易价值,假设折旧完成后其仍可以转卖并使用5年,那么需加回5*0.43=2.15亿美元价值;类似的,机器设备由于技术的日臻革新迭代较快,给予其2%的价值剔除,即在资产中扣除6018*0.02=1.20亿美元。如上调整完毕后,公司的资产应为:

163.50+0.10+2.15-1.20=164.55亿美元 ? ? (1)

相比原来变动微小,原因在于作为传统的食品加工行业,公司采用的会计政策较为合理,对于收入成本的确认、应收应付的计入、商誉无形资产等均无太大需要调整的地方,且公司专注于传统主营业务的发展,对外较少进行大额股权投资。

从会计角度进行调整之后,类似于家乐氏公司这种食品公司其“隐性资产”(Hidden Assets)的价值是必须要纳入考虑的——即销售与管理费用(SG&A)的花费为公司带来的现有品牌影响力和产品竞争力。

首先,任何一个新竞争者都不可能一进入行业就拥有如家乐氏这种老牌公司的客户资源,因此必要的广告、推广支出加上一定的时间积淀,才能获取粘性优质客户,这些客户为公司带来利润但是其本身不会出现在资产负债表上;其次,核心产品的打造需要一定研发费用的投入,尽管对于传统行业来说该笔支出远远小于广告推广费用;此外,公司相关专利,执照的取得、人力资源政策制定搭建等一系列事项等都需要一定的时间和花费。因此笔者保守假设,一个新的进入者至少需要承担三年的SG&A费用才能够达到公司目前的水平,以五年平均占比25.2%计算(表3),即:

隐性资产=25.2%×129.23×3=97.70亿美元 ? ? (2)

如果对公司进行整体收购估值,需要对公司的所有负债及其可能产生的风险进行承担,且公司相关负债基本均是由于业务发展产生,也即假想竞争者也会有相应债务,也即不需要对于负债端的部分进行会计调整。综合上述考虑,可以得到公司的重置成本为262.25亿美元,净资产价值为121.03亿美元(表4)。

三、估值——盈利能力价值法(Earnings Power Value Method “EPV”)

为了进一步确定结论,笔者将采取另外一种方法“盈利能力价值法”对公司价值进行衡量。不同于资产重置成本法从资产负债表的角度出发,该方法将从公司总收入及营业利润入手,以合理方法进行调整以体现公司的实际盈利能力;但是该方法需要对当前收入与未来收入的关系、资本成本等进行假设,因此在估计结束后同资产重置成本法进行比对将更为严谨。

根据Dodd & Graham的理论,EPV方法假设公司的盈利增长是0,通过调整报表营收能够得出在未来一定时间内稳定可持续的现金流水平,该可持续盈利与资本成本的比值即为EPV,即:

1.营业利润调整

首先,需要从多个方面对营业利润进行合理的调整:

(1)潜在周期波动性

这里的周期波动性并非传统意义上的行业周期性,而是公司在适应行业满足下游需求过程中可能产生的滞后波动性,其难以预测,但是可以假定10年为其一个波段。从下表中可以看出,尽管总销售额看似平稳,但营业利润率仍然在7.0%-19.2%之间显示出波动,取平均可得营业利润应当为13.3%(表5),鉴于2017年营业利润率为15.1%,因此该项调整将减去部分收入,即:

调整后的合理营业利润=平均营业利润率×总营收额

(2)SG&A费用资本化

不同期的SG&A费用对于内在资本的形成贡献是不同的,笔者采取逐年递减20%权重的方式对5年的费用进行资本化,按照下述公式可得平均到5年形成平均调整后SG&A支出为20.37亿美元(表6):

每年支出超出平均资本化费用的部分,可以看做是用于盈利增长的部分,因此这些额外支出应当加回到公司的营业利润中(可持续收入基于0增长假设)。

(3)平均有效税率

由于公司业务遍布全球,不能够以单一州税进行估计比较,因此选取5年来年报所披露的有效税率平均值进行所得税计算,即24.7%(表7)。

(4)维持性资本支出

笔者假设公司每年的资本支出分为两部分:一部分是为了替换已完全耗尽的资本,即维持性资本支出;另一部分则是为了投入到增长中,即增长性资本支出。其中维持性资本支出作为即使0增长也必须进行的资本开销,必须从营业利润中进行扣除。由于:

增长性资本支出=平均固定资产占总收入的比重×总收入的变化量

因此,從资本支出中扣除掉该部分的即为维持性资本支出;若计算出当年增长性资本支出为负,则说明当期资本支出并没有为公司带来预期增长,笔者认为这种情况下所有的资本支出都用作维护性使用。

如果设备的总体成本下降,那么会计计入的折旧摊销实际上超出了公司需要花费的金额,因此对折旧中超出维护性资本支出的部分,应当在营业利润中予以加回;家乐氏公司报表中对摊销的说明为同商誉有关,而商誉同公司的运营无关,应当在营业利润中全部予以加回。

(5)汇总调整后营业利润:

经过平滑周期性波动获得稳定营业利润比例、加回用于增长的SG&A费用、扣除平均有效所得税、扣除维护性资本支出并加回折旧摊销这四步调整之后,得以汇总出下表:

可以看到,调整后的可持续的稳定收入和报表显示的数字存在一定差异,但在2017年时该差异已经逐渐缩小,调整后营业利润相对于报表数字仅溢出1.06倍。

2.资本成本确定

资本成本衡量了投资这家公司所要求的预期回报,同公司的运营发展风险有关,一般可以用WACC(Weighted Average Cost Of Capital)公式计算,根据各年的年报数据可以计算出公司的WACC情况如下表(具体计算过程未列示):

可以看到,公司的WACC水平波动较大,最高达到过7.46%,10年平均水平为5.24%,考虑到科技互联网等高风险公司的资本成本一般都在12%以上,为了全面体现风险,笔者在公司WACC基础上再加予1.50%的风险溢价,即取最终资本成本为6.74%。

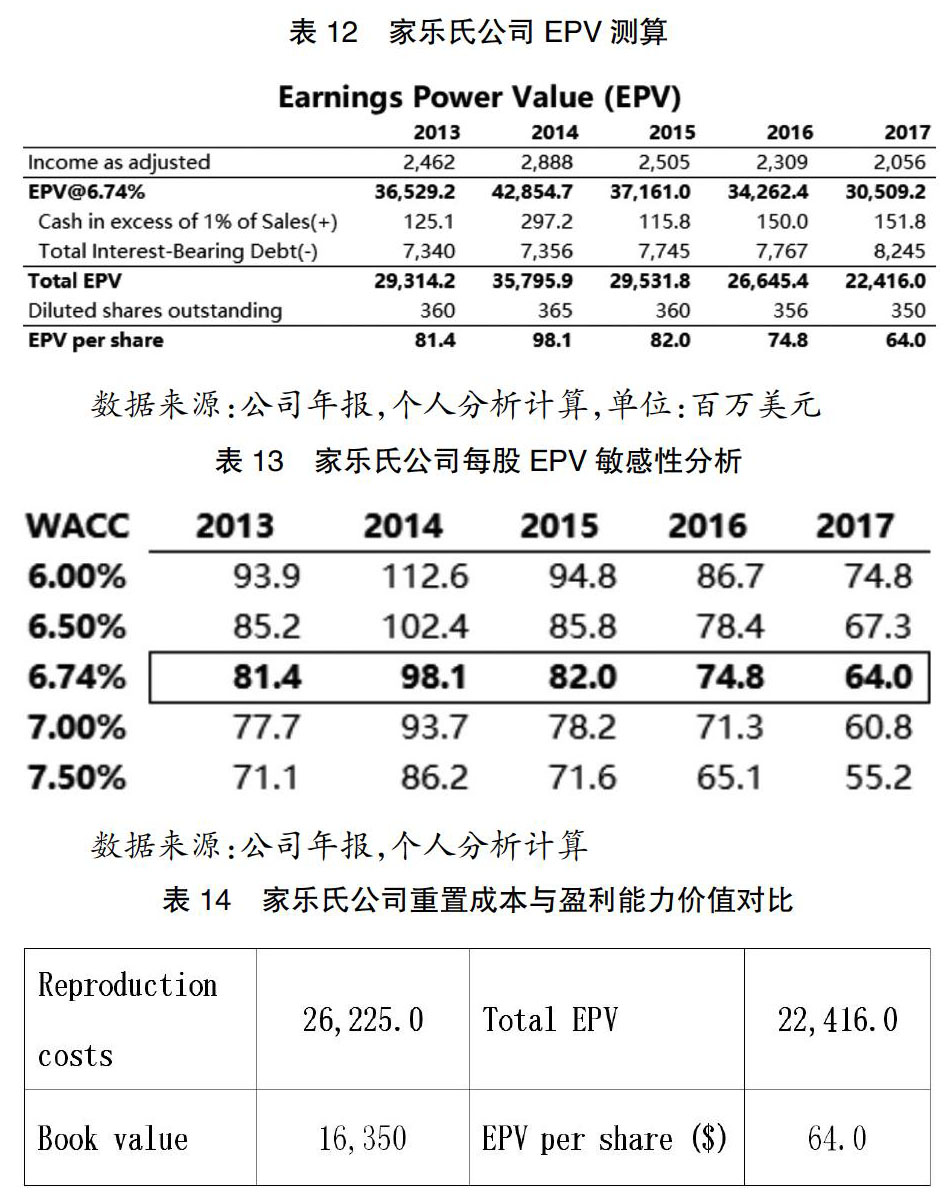

3.盈利价值能力EPV测算

根据本章最初列示的公式,笔者采用6.74%的资本成本可以计算出每一年的EPV数字,但是需要从中扣除掉净债务,即超额现金偿还之后的部分。公司账户留存一定的现金是有好处的,但是过多的库存现金表示公司现金运营的能力待加强,耽误了公司业务的发展,因此取超过总收入1%的现金部分是超额现金,应当用于偿还部分有息债务。

从表12可以看到,最终计算出2017年公司总EPV为224.16亿美元,除以稀释后股票数可以得到该估值下的公司股价为64.0美元/股。如下表对不同的WACC进行敏感性分析可以看到,2017年末乐观的股价为74.8美元/股,而较为悲观的股价则为55.2美元/股。

四、估值对比与结论

将两种估值方法进行对比整理出下表:

可以看到,所计算出的EPV小于资产重置价值,这种情况表明公司在这个行业逐渐失去了其由于壁垒、规模经济带来的“特许收益”:营收增长势必需要资产的增长,但所激发的营收的增长会被资本成本所覆盖,公司盈利能力的价值偏低,导致公司在行业中处于竞争的不利地位,说明目前公司需要在管理、业务发展战略上有所提高,避免这种情况的持续发生。

從上图截取的家乐氏公司近三年的实际股价走势来看,目前股价于2018年5月7日处于每股61.4美元,笔者的乐观估计(WACC仅为6.74%)价格为每股64.0美元,若采取悲观保守估计的股价将更低,目前看来并不建议持有该股票。

2015年由于公司全面实行削减成本战略,且陆续收购了宝洁旗下知名品牌“品客”等,着重铺开了在美国以外地区包括中国在内的市场策略,整体营收呈现较好的增长态势,当时诸多研究机构给予其近百美元的估值,公司也确实在2016年7月11日涨至近几年最高位86美元/股,但是由于诸多原因导致其之后股价持续下滑。事实上,在2017年很多对冲公司也逐渐卖出了家乐氏公司的股票,大部分研究机构也调低了家乐氏公司的评级。

笔者认为,表面来看是由于作为稳定发展的食品公司,公司罕见地出现了总营收的连年下滑;但是深度原因出现在行业整体现状,以及行业中出现的一系列整合进程中。

一方面,美国甚至世界市场上食品饮料行业的整体收入增速在下降,其红利逐渐消失,并且美国的增速一直弱于世界的增速,对于市场还有近一半铺在北美市场的家乐氏公司来说并不是一个好消息。

? 另一方面,在行业整体变化的情况下,行业主要企业开始寻求整合并购以寻求全新的战略布局。根据Merger Market的数据,2015年-2017年,整个食品饮料行业共发生了超过1500次并购,在前端企业如联合利华、亿滋国际等不断进行大额收购要约时,家乐氏的整合也是必要的,如何在下一个十年布局自己的市场,是家乐氏需要着重考虑的事情。

因此笔者认为,目前不是持有该股票的好时机,对于家乐氏公司的表现仍可以进一步观望,视其2018年的战略规划及其下一步资本动作再予以估值水平的进一步调整。

五、结语

从价值投资的角度分析一家公司,首先需要这个行业是价值驱动的,对于传统的食品饮料行业来看,只要没有完全的替代品出现,其具备稳健成长的价值因子。选取分析这家公司,是笔者感觉到了2015年诸多机构对其的分析有高估的成分,当然价值投资应当是一个五年甚至十年以上长期持有的过程,本文的研究仍旧非常粗浅需要很多指正。

但是笔者仍然体会到,对于公司的估值和认知应当是要根据市场情况和公司行为进行不断调整的持续跟进,将过去的理解和假设在现有的新信息下予以更新,才能够不断跟进对于一个公司甚至一个行业的整体把握,形成自己的投资逻辑。

参考文献:

[1]Bruce C.N. Greenwald, Value Investing: From Graham to Buffett and Beyond.

[2]Benjamin Graham, The Intelligent Investor.

[3]Kellogg's Annual Report from 2008-2017.

[4]Citi Group, 2018: Kellogg Co(K): Kellogg 1Q18 Gets off to Solid Start w/ Gr. in Sales, Op Profit, EPS.

[5]Citi Group, 2016: Kellogg Co(K):Putting the Special Back into“K”- B.

作者简介:钟玉明(1948.01- ),男,汉族,广东省宝安县人,香港居民,澳门大学工商管理学硕士,现就读上海财经大学金融学院博士研究生,研究方向:金融、财经、资本市场运作、收购合并等

- 陕西学术期刊的现状、问题及对策

- 吉尔吉斯斯坦阿拉伯语培训机构教育现状分析

- 阿尔伯塔大学科研工作特点及对我国高校的启示

- 论20世纪以来美国黑人女性单亲家庭的福利困境

- 论将西班牙内战作为第二次世界大战起点的合理性

- 弗里德约夫·南森与1917年革命后的俄国难民问题

- 岳托卒年考

- 无锡“城中直河”研究

- 明代言官言风转变的原因及影响

- 汉唐初期和亲政策差异分析

- 《吴郡志》述评

- 论昆曲《红楼梦》对原著的改造与创新

- 沙元炳对南通地方文化的影响管窥

- 民间叙事表演中的花婆形象分析

- 青岛发展影视产业要注重提升本土原创力

- 山西壶关“六月送羊”民俗功能探微

- 人工智能主创“艺术品”的艺术本质论

- 山东东平端鼓腔仪式初探

- 哈维尔·马里亚斯小说的叙事策略与后现代主义元素

- 生态文明背景下广西村落风景林文化传承与发展研究

- 新时期网络反腐法律规制的完善探析

- 国有景区门票管理现状分析和改革建议

- 建设工程造价司法鉴定问题研究

- 强制婚前签订婚后财产制协议之探讨

- 浅析证据裁判原则

- plectrums

- pled

- pledge

- pledg(e)able

- pledged

- pledgeless

- pledger

- pledgers

- pledges

- pledge²

- pledge¹

- pledging

- pledgors

- plenaries

- plenarily

- plenary

- plentier

- plenties

- plentiest

- plentiful

- plentifully

- plentifulness

- plentifulnesses

- plenty

- plenty²

- r2022090410004953

- r2022090410004954

- r2022090410004955

- r2022090410004956

- r2022090410004958

- r2022090410004960

- r2022090410004961

- r2022090410004962

- r2022090410004963

- r2022090410004965

- r2022090410004966

- r2022090410004967

- r2022090410004969

- r2022090410004970

- r2022090410004971

- r2022090410004972

- r2022090410004973

- r2022090410004975

- r2022090410004976

- r2022090410004977

- r2022090410004978

- r2022090410004980

- r2022090410004981

- r2022090410004982

- r2022090410004983