摘 要:近年来,会计准则进行了不断修订,财政部最新下发的金融工具准则中针对交易性金融资产账务处理做了相关调整,本文主要针对课堂教学中学生学习该资产存在的理解难点,引入案例,进行新旧准则下的账务处理对比分析,以期能够为该资产的学习与理解提供一些参考。

关键词:新会计准则;交易性金融资产;账务处理

引言:新金融工具准则与旧准则相比,账务处理发生了较大变化,准则的修订与实施,进一步规范了金融资产的处理,但在理解与操作上也增加了一定难度,本文主要结合课堂教学中学生对交易性金融资产处理存在的理解难点展开分析。

一、新准则下交易性金融资产的划分

最新出台的金融工具准则规定,金融资产依据业务模式与合同现金流量特征分为三类。若企业管理金融资产的业务模式是其他业务模式的话,即持有该资产不是以收取合同现金流量为目的,也不是既以收取合同现金流量又出售金融资产作为双重目的,则该金融资产就被划分为以公允价值计量且其变动计入当期损益的金融资产。

新准则下,交易性金融资产统称为以公允价值计量且其变动计入当期损益的金融资产。在进行账务处理时,继续沿用“交易性金融-成本”、“交易性金融资产-公允价值变动”等科目,该金融资产既可能是权益工具也可能是债务工具。本文主要结合相关案例,分别针对权益工具和债务工具的具体账务处理进行分析。

二、新准则下交易性金融资产的账务处理

无论是权益工具还是债务工具,在进行账务处理时,针对该资产的处理流程都主要分为三步,分别是初始取得时,持有期间以及出售时。同学们在学习过程中的主要理解难点有三个,分别是:初始取得该项资产时发生的交易费用为什么不计入成本,而要直接计入当期损益?已宣告但尚未发放的股利和已到付息期但尚未领取的利息为什么不计入成本,要单独作为应收项目核算?出售该项资产时为什么公允价值变动损益不再转投资收益?以下结合案例进行具体分析:

1.权益工具

(1)初始取得及持有期间的账务处理

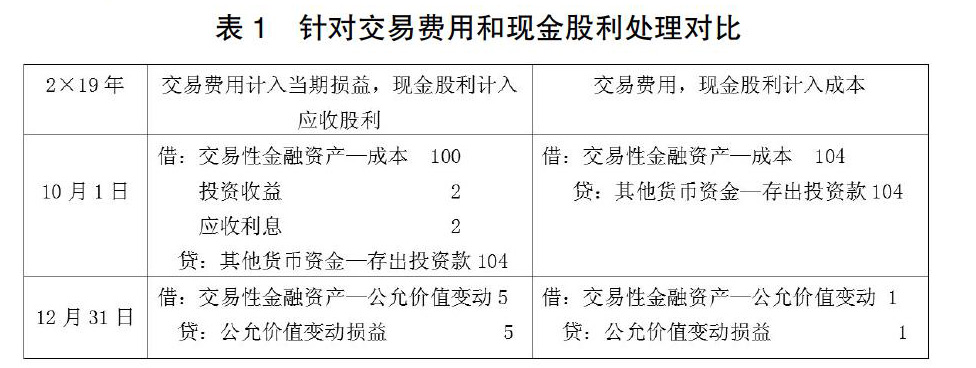

企业在初始取得该项资产时,应借记“交易性金融资产-成本”科目,并将支付的交易费用计入“投资收益”科目的借方,如果交易的价款中含有已宣告但尚未发放的股利应单独计入“应收股利”科目,贷方以“银行存款”或“其他货币资金-存出投资款”等科目核算支付的总价款。另外,如果在持有期间公允价值发生波动,需要将变动金额计入“公允价值变动损益”科目。该资产的交易费用核算与另两类金融资产不同,直接计入当期损益。交易费用主要是指新增的外部费用,换言之,就是企业不购买、发行或处置金融工具就不会发生的费用。本文以具体案例进行交易费用、应收股利处理的对比分析,具体如下所示:

例1:2×19年10月1日,甲公司从上海证券交易所购入A上市公司股票10万股,该笔股票投资在购买日的公允价值为102万元(含有已宣告但尚未發放的现金股利2万元),另外还支付了2万元相关交易费用。20×9年12月31日,甲公司持有A上市公司股票的公允价值为105万元,甲公司将其划分为以公允价值计量且其变动计入当期损益的金融资产进行管理和核算。单位以万元表示,假设不考虑相关税费,甲公司编制如下会计分录:

由表1的账务处理对比分析可以明显看出,如果将交易费用直接计入成本,就难以准确地反映5万元的公允价值变动金额,影响对该资产成本的计量,从而难以保证会计信息质量的可靠性。并且,该资产一般为短线投资,持有的主要目的是为了赚取差价,将交易费用直接计入投资收益借方相对来说也便于进行会计核算。

之所以将已宣告但尚未发放的现金股利单独计入应收股利进行核算,本人理解的是,在购买该项资产时,此股利已经含在资产的公允价值当中,企业相当于直接买过来上一个企业取得的收益,并不是购买方因持有资产取得的直接投资收益,故按权责发生制,将其单独作为应收项目核算,贷方对应科目为银行存款或其他货币资金等,当企业收到这笔款项时,借方登记实际收到的款项,贷方将应收股利或应收利息转销即可,这样进行账务处理,不会使企业的投资收益增加,进而不会虚增企业利润,当然,也不会出现针对同一项收益重复纳税的问题。因此,将其单独作为应收项目核算是比较合理的。

(2)出售时的账务处理

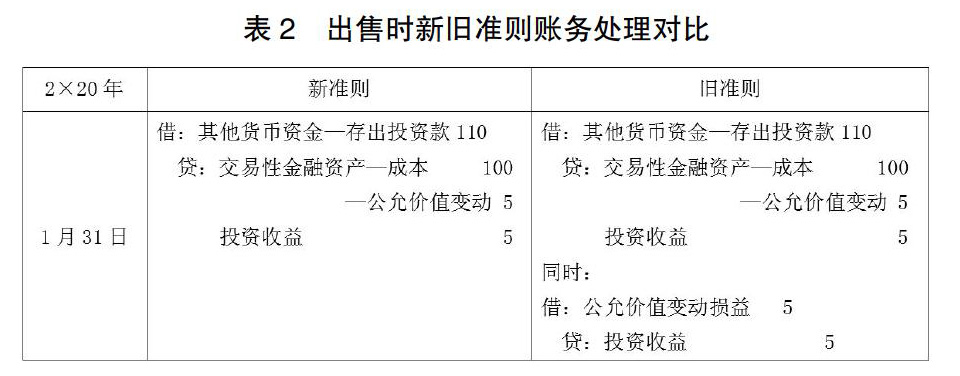

企业在处置该项资产时,借方应登记收到的净价款,以“银行存款”或“其他货币资金-存出投资款”等科目进行核算,与此同时,将交易性金融资产其下的二级明细科目全部进行转销,然后将其差额计入投资收益科目。另外,旧准则规定还应将公允价值变动损益的累计额转入投资收益科目,而在目前出台的新准则中,已将这一步取消。

关于此处的账务处理,旧准则之所以规定将公允价值变动损益累计额转入投资收益,本人认为,是因为在持有该项金融资产期间,公允价值的波动并非真实实现的损益,而在最终出售时,公允价值变动损益已由“虚”变“实”,属于真正实现的损益,所以将其转入投资收益科目。新准则将其取消的原因,本人理解的是,营业利润的计算公式中,需要加上或者减去公允价值变动损益与投资收益。换言之,公允价值变动损益年末需要转入本年利润。因此,将公允价值变动损益转入投资收益这一步,并不会影响营业利润。本文继续沿用以上例子,具体分析如下所示:

例2:接上例,若甲公司于2×20年1月31日,出售了所持有的全部A上市公司股票,价款为110万元。单位以万元表示,假设不考虑相关税费,甲公司编制的会计分录为:

由表2可知,将公允价值变动损益转入投资收益后,投资收益的合计金额为10万元,当然考虑到交易费用2万元,投资收益最终的金额为8万元,从而使营业利润增加8万元。而在新准则下,投资收益借方发生额2万元,贷方发生额5万元,借贷方相抵后贷方余额为3万元,而公允价值变动损益贷方为5万元,损益类科目的贷方表示收益,所以在计算营业利润时,加上公允价值变动收益和投资收益后,营业利润同样增加了8万元。显而易见,公允价值变动损益转入投资收益这一步账务处理,并不会影响营业利润,所以为了简化核算,并且也便于会计信息使用者理解会计信息,新准则省略了此步处理。

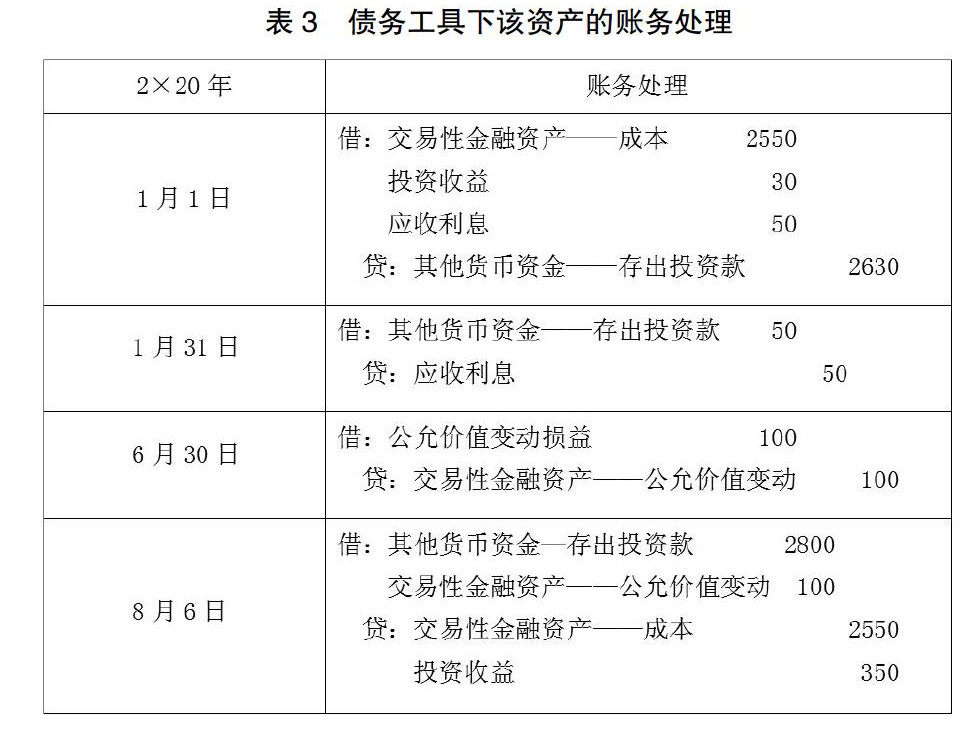

2.债务工具

旧准则中的交易性金融资产仅为权益工具,而在新准则下,该资产统称为以公允价值计量且其变动计入当期损益的金融资产,除了有可能为权益工具外,还可能是债务工具,在学习权益工具时,学生相对来说比较好接受,但是针对债务工具的处理,就容易混淆。由于债务工具的处理原理与权益工具基本相同,故本文在此不再赘述理论,仅举例说明,具体如下所示:

例3:2×20年1月1日,甲公司以2600万元从上海证券交易所购入B上市公司债券,包含已到付息期但尚未领取的债券利息50万元,另外还支付了30万元的交易费用。该债券发行于2×19年7月1日,面值为2500万元,票面年利率为4%,利息于下年初支付。2×20年1月31日,甲公司收到该笔50万元的债券利息。2×20年6月30日,甲公司持有B上市公司债券的公允价值下降至2450万元,2×20年8月6日,甲公司出售了该债券,取得价款2800万元。单位以万元表示,假设不考虑相关税费,甲公司编制的会计分录为:

在进行债务工具的账务处理时,学生容易出错的地方是对资产初始取得成本的确定,“交易性金融资产——成本”科目登记的是该资产的初始取得成本,不是债券面值,要注意与以摊余成本计量的金融资产进行区分。另外,在出售该金融资产时,学生容易写错借贷方向,注意資产已经出售,故与该资产相关的科目需要进行转销,此时的借贷方向应与原来记录的方向相反。

三、结论

我国会计准则的不断修订,是适应经济发展形势的需要,也是进一步与国际趋同的表现。新金融工具准则的出台,使金融资产的分类与账务处理更加规范合理,有利于我国金融市场的稳定与发展。本文主要围绕学生在理解学习以公允价值计量且其变动计入当期损益的金融资产账务处理时难以理解的点进行了具体分析,并针对新准则变化后相关账务处理发表了自己的理解和看法,希望能够对该资产处理的理解与学习提供一些参考。

参考文献:

[1]财政部.关于印发修订《企业会计准则第22号-金融工具确认和计量》的通知[Z].财会[2017]7号,2017.

[2]中国注册会计师协会.会计[M].北京:经济科学出版社,2019.

[3]姚瑶,蒋卫东.关于交易性金融资产账务处理的几点思考[J].财会学习,2019(24):183-184+188.

[4]田丽丽.以公允价值计量的金融资产账务处理解析[J].合作经济与科技,2020(05):96-98.

[5]余蓉.新旧准则对交易性金融资产会计核算的比较[J].现代企业,2019(12):146-147.

作者简介:赫晓霞(1992- ),女,硕士研究生,助教,研究方向为税务会计

- 浅析公共文化服务体系完善过程中群众文化的发展

- 谈群众文化节目主持人的角色意识

- 基层群众文化舞蹈的编创工作探析

- 谈话剧表演行动的三要素

- 浅议马克思主义文艺理论的中国化进程及发展影响

- 稻田的逆袭

- 浅谈文化志愿者在基层文化队伍建设中的作用

- 声乐培训对群众文化的推动作用分析

- 群众业余文艺团队扶持机制建议分析

- 关于文化馆数字化建设的思考

- 数字背景下博物馆社会服务能力的提升策略分析

- 新时期群众音乐文化社会功能的开展

- 群众文化活动的时代价值及其管理

- 智慧城市背景下的公共图书馆智慧服务

- “常州三杰”红色文化品牌效应的提升路径研究

- 新形势下校外儿童美术教育方式的发展方向

- 公益美术课堂上如何培养学生的审美能力

- 浅析新课程背景下讲授语言的要求

- 谈幼师舞蹈教学应遵循的基本规律

- 试论情感在声乐教育教学中的重要性

- 谈高校舞蹈教学方法的多元化

- 通过传统文化的渗透培养学生的良好行为习惯

- 基于市场环境下的职业院校影视后期课程建设

- “工作室制”在广播电视编导教学中的应用

- 普通高校公共艺术课教学改革探讨

- refurbishment

- refurbishments

- refurnished

- refurnishes

- refurnishing

- refurnishment

- refusal

- refusals

- refuse

- refuse1

- refused

- refuse entry

- refuser

- refusers

- ref-users

- refuses

- re-fuse's

- refuse²

- refuse¹

- refusing

- refutabilities

- refutable

- refutably

- refutation

- refute

- 村姑

- 村委会

- 村姥姥

- 村姬

- 村子

- 村子并不远,走弯路绕半天

- 村学

- 村学堂

- 村学究

- 村官

- 村客

- 村家

- 村寨

- 村居

- 村市

- 村庄

- 村庄儿女

- 村庄和小镇

- 村庄用名

- 村庄的美称

- 村庄里

- 村庄,乡村

- 村店

- 村强

- 村性