我国渔业上市公司资本结构及其影响因素

徐璐 杨倩 张英雪 慕永通

摘要:我国现有渔业上市公司数量已达38家,分析渔业上市公司的资本结构及其影响因素,有助于准确把握其偿债、融资能力及其面临的经营风险。基于此,通过分析我国渔业上市公司资本结构的特征; 以CSMAR数据库为基础,利用SPSS软件分析影响渔业上市公司资本结构的因素,并进行了实证分析,有针对性地提出政策建议。

关键词:渔业;上市公司;资本结构;主成分分析

中图分类号:F326.403

2019年,我国全社会渔业经济总产值达到2.64万亿元,在当年农林牧渔业总产值12.40万亿元中占比为21.29%[1],尽管如此,“小、散、弱”[2]依然是制约我国渔业实现从大到强转变的一大主要制约因素。渔业上市公司的出现和发展壮大,为破解这一难题提供了一种解决方案。作为行业龙头,一般而言,渔业上市公司在资金、人才、技术等方面具有较大优势,其产品的市场占有率往往更高,应对国外技术性贸易壁垒的能力也更强[3],扶持渔业龙头公司发展壮大因而成为我国的一项基本政策[4]。本研究分析资本结构及其影响因素,从而研究公司偿债和融资能力及可能面临的经营风险,及时提出有针对性的解决方案,为实现我国渔业上市公司长期生存和发展壮大的目标提供建议。

1我国渔业上市公司资本结构分析

1.1资本结构

1.1.1资本结构的作用特定公司的资本结构反映了特定公司的债务融资与权益融資的比例关系,是影响其偿债和融资能力的主要因素,因而往往被当作衡量公司经营风险的一项重要依据[5]。合理的资本结构可以降低公司融资成本,使其获得更大的财务杠杆收益,从而提升市场竞争力[6]。公司资本结构是由多种因素共同决定的,其中特别重要的包括公司规模、盈利能力、偿债能力。

1.1.2上市公司资本结构马小英[7]认为我国上市公司资本结构有以下几个特点:一是偏好股权资本;二是公司长期负债比率一直维持在低水平上。高爽[8]也持有大致相同的观点:一是不同行业的资本结构差异大;二是高负债的现象显著,但公司负债主要依赖流动负债而不是长期负债。三是资产负债率呈下降趋势,其中农林牧渔业的资产负债率一直保持在0.35~0.5,且波动平稳。综上可见,我国上市公司资本结构的特点有二:一是偏好股权融资;二是流动负债比例高。

1.1.3农业上市公司资本结构杨力和李瑞芬[9]发现我国农业上市公司的资本结构有内源融资不足、债务融资水平低等特征,且在债务融资中存在严重的重短期轻长期的问题。张腾月[10]认为我国农业上市公司的资产负债率与国内全部上市公司的资产负债率基本相同,维持在40%上下波动,是在合理范围内。短期负债虽偏高但仍低于全行业上市公司平均水平。由此可见,我国农业上市公司资本结构的特点有二:一是偏好股权融资;二是流动负债低于全国平均水平。

1.2渔业上市公司资本结构

1.2.1渔业上市公司资本结构的研究现状国内有关上市公司资本结构影响因素的现有文献大多聚焦于金融业、房地产业、制造业等规模较大的产业,鲜见有关渔业上市公司的研究。周艳[11]把渔业与林业合并为一类进行分析,其主要目的是考察农林牧渔上市公司资本结构与经营绩效的关系。结果表明,渔业和林业中,公司的经营绩效与资产负债率和资本化比率依次负相关,与资产流动负债比、股权集中度、H5指数及企业规模依次正相关。此外,她还发现这两类上市公司的资产负债率在农业上市公司中是最低的。该文献虽然阐述了渔业上市公司的资本结构特征,但是没有指出其影响因素。

1.2.2渔业上市公司资本结构的特点张腾月[10]分析了农业四个子行业的上市公司资本结构后发现,渔业上市公司的资产负债率是最低的,但其在2011至2015年间是缓慢上升的。这是因为渔业处于成长期,对外融资的需求也逐渐增大,所以它的资产负债率也表现出相应的增长。渔业的流动性负债融资比率是四个子行业中最高的,但仍低于全部上市公司的平均水平,且渔业偏好股权融资[10]。这是因为渔业,特别是水产养殖业受天气影响大,水产品价值不容易计量,且渔业抵押资产价值较低,所以获得债务融资有难度。可见我国渔业上市公司资本结构的特征也是重股权融资、偏爱短期负债,但是资产负债率和流动负债融资比率都低于全部上市公司平均水平。

2渔业上市公司资本结构的影响因素

2.1数据来源

本文选择的研究样本是中国大陆境内的渔业上市公司,因为渔业上市公司相较于其他行业的上市公司来说,数量较少,为了保证样本数量足够多,具有广泛性、代表性,且为保证数据准确性,本文选取了涵盖全国性证券交易市场——主板、中小板、创业板、新三板中的38家渔业上市公司,分析这些公司2009—2019年连续10年的相关数据。本文的数据来自CSMAR数据库,使用的数据处理与分析软件是Excel 2019和SPSS 25.0。

2.2变量选取

Sikveland和Zhang[12]选择挪威水产养殖业所有公司2001—2014年的财务报表数据,从长期债务、短期债务、总债务和流动性四个方面来研究公司的资本结构。Adland等[13]从公司特定变量、宏观经济因素、造船特定变量三个方面选取了12个指标作为解释变量去分析公司资本结构的影响因素。Misund[14]调查了水产行业的破产风险,结果发现水产公司破产概率与流动比率和利息保障比率有关。同时,研究认为足够的流动性降低了公司无法履行短期财务承诺的风险。本研究在变量选取上借鉴了上述研究的做法。

2.2.1因变量狭义的资本结构是指公司内债券和所有者权益的价值以及其所占的比例,而资产负债率的的公式是:资产负债率=负债总额/资产总额×100%,能较好地衡量本文所研究的资本结构。因此,选择资产负债率作为公司资本结构的代表指标。

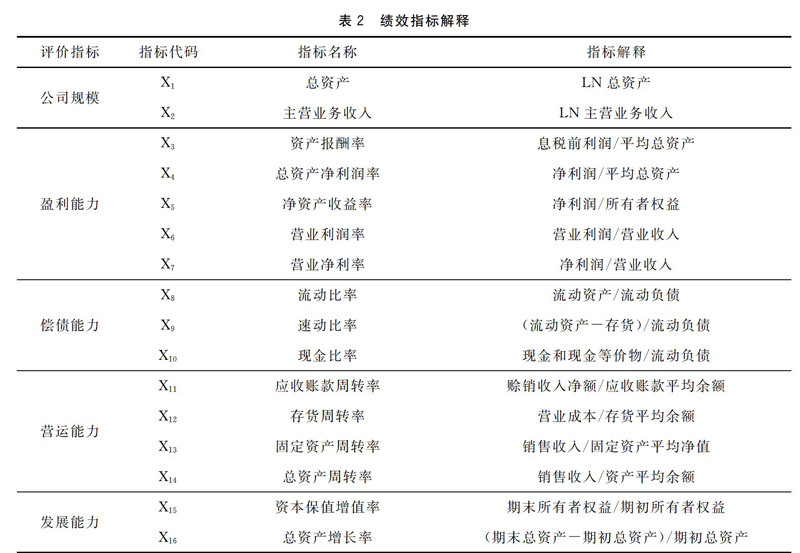

2.2.2自变量陆正飞等[15]认为行业因素、资本市场、主管信念、公司特征这四个方面可以对公司的资本结构产生影响,其中数据最容易获得的是公司特征,这也是现在许多文献选择的研究方向。因此,本文从公司规模、盈利能力、偿债能力、营运能力、发展能力等方面选择部分代表指标,具体指标如表2所示,笔者试图从微观视角研究影响渔业上市公司资本结构的因素。

2.3研究方法

本研究首先通过查阅文献与结合渔业上市公司的特点,从公司规模、盈利能力、偿债能力、营运能力、发展能力五个方面选择了16个指标来反映渔业上市公司的资本结构;然后,对16个指标进行主成分分析,提出主成分,再将提取出的主成分作为新的解释变量与资本结构的代表指标资产负债率进行多元回归分析;最后,研究渔业上市公司资本结构的影响因素的显著性。

主成分公式为:F(i)=WTx(i)??? (1)

式中,F(i)是第i个主成分因子,W为标准正交基组成的矩阵,T为矩阵转置,x(i)为第i个n维数据。

多元回归模型为:Y=α+β1F1+β2F2+……+βiFi+ε? (2)

式中:Y表示资产负债率,α为常数,F1、F2……Fi 为第1个到第i个自变量;β1、β2……βi 为回归系数,ε是随机误差。

3渔业上市公司资本结构的实证分析

3.1主成分分析

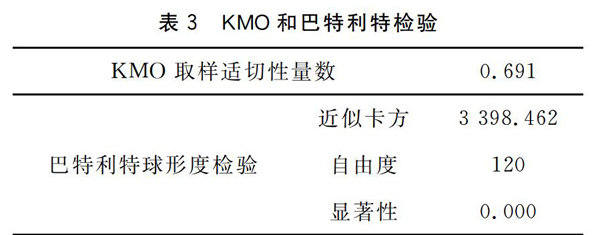

3.1.1KMO和Bartlett的檢验KMO和Bartlett的检验是进行主成分分析的前提条件,如果未通过KMO和Bartlett的检验,说明样本数据各变量之间没有很强的相关性,也就不适合进行主成分分析[16]。如表3所示,样本数据的KMO值为0.691,大于0.5,根据Kaiser的KMO度量标准表,说明变量间的相关性较强,较适合做主成分分析。且检验结果的Sig=0.000<0.01,表示所选用的样本数据通过了1%水平的显著性检验,通常统计学认为Bartlett检验的统计值越大,显著性水平小于0.05时,适合采用因子分析法。因此本文中可以使用因子分析法。

3.1.2提取主成分采用最大方差法对因子进行了旋转,这样可以更好地对提取的主成分进行解释,结果如表4所示。

按照特征根大于1的原则,提取了六个主成分因子,他们的累计贡献率为79.163%,非常接近80%,表明选择的16个指标能在80%的水平上被这六个因子所代表,也意味着能够较好地反映渔业上市公司的资本结构。

比较旋转后的因子载荷大小,并筛选载荷值接近1的指标,例如主成分因子1~6分别在X4、X8、X16、X14、X1、X11上的载荷值最高,所以分别将其命名为盈利因子F1、偿债能力因子F2、发展能力因子F3、营运能力因子F4、规模因子F5、周转因子F6。

3.2描述性统计

根据渔业上市公司 2009—2019年的样本数据,各变量的描述性统计情况如表6所示。

通过表6,发现渔业上市公司资产负债率的平均值只有0.428,负债融资水平整体偏低,说明渔业上市公司偏好股权融资。渔业上市公司的总资产净利润率的平均值为0.428,低于全行业平均值;流动比率的平均值为1.891,处于全行业中游偏下;应收账款周转率的平均值为19.875,处于全行业较高水平;总资产周转率的平均值为0.797,处于全行业良好水平;总资产增长率的平均值为0.226,处于全行业中游水平。

3.3多元回归分析

根据设定的相关变量及构建的回归模型,利用软件SPSS对本文数据进行回归分析,结果如表7、表8及表9所示。

学者通常选择德宾-沃森(Durbin-Watson)来检验一阶自相关性。根据Durbin-Watson统计量临界值表,当DW值显著地接近于0或4时,说明误差项存在自相关性,而接近于2时,则不存在一阶自相关性。由表7知Durbin- Watson=1.839,非常接近2,说明解释变量之间不存在多重共线性问题。调整决定系数R2的值越大,表示模型的解释力度越好,本回归模型的R2为0.426,模型拟合度较高。

由表8知多元回归模型的sig值为0.000,小于0.01,实证结果非常显著。表明自变量的选择较合理,能较好地反映被解释变量的变动情况。

由表9知,多元线性回归方程为:

Y=-0.109F1-0.607F2-0.006F3+0.164F4+0.032F5+0.133F6

4结论与建议

4.1结论

渔业上市公司的盈利和偿债能力与其资本结构显著负相关,营运和周转能力呈正相关关系,而发展能力和公司规模的相关性则不显著。

4.2建议

4.2.1根据盈利能力,选择资本结构盈利能力与资产负债率显著负相关,这与Psillaki和Daskalakis[17]发现的结论一致。他们认为杠杆率与盈利能力和风险呈负相关,说明内部资金比外部资金更受青睐。王新红等[18]用熵值法发现渔业上市公司的盈利能力排在全行业中游偏后,且不同渔业上市公司间的盈利能力差距较大,所以不同的渔业公司应根据自己的特点选择适合的资本结构。

4.2.2提高偿债能力,改善融资类型渔业上市公司偿债能力与资产负债率显著负相关,此外偿债能力处于全行业中游。说明如果渔业上市公司内部资产的流动性越强,公司会更倾向选择内源融资,而不是获取外部借款,所以减少了公司的负债率,导致渔业上市公司资产负债率较低。此外,渔业上市公司发展能力与资产负债率呈不显著负相关,渔业上市公司整体发展能力处在全行业中游,能尽快地回收资金,在资金周转方面更具有优势,不需要过多的临时性借款或短期借款。

4.2.3扩大营运规模,取得负债融资渔业上市公司营运能力与资产负债率显著正相关。其中,营运能力是相较于全行业的平均水平来说是较强的,本文中运营能力因子是由固定资产周转率来代表,总资产周转率越高意味着公司可以用较少的资产获得较多的收入,公司经营状况越好,越容易取得负债融资,所以资产负债率也会相对变高。此外,渔业上市公司规模与资产负债率虽然正相关但不显著,这说明规模大的公司更容易取得贷款人的信任,融资更顺利,所以规模大的渔业公司资产负债率也会比较高。水产行业是一个需要先前期投入,后期获得回报的行业,规模越大的公司养殖投入成本也越高,也越需要进行融资,所以规模越大的公司,它的资产负债率就会越高。同时规模大的渔业公司一般对接当地渔民,也容易达到国际上的渔业标准,这样更容易获得政府扶持,获得银行等放贷机构的信任,所以资产负债率高。

4.2.4增加周转能力,提升投资信心渔业上市公司的应收账款周转率高于全行业平均水平。周转能力代表了公司资产的流动性强弱。周梅[19]认为,违约率会影响公司的融资能力,流动性强的公司违约率低, 银行更倾向于将资金借给资金流动性强的公司。周转能力强表明渔业上市公司的销售能力不错,且能够较好地控制自身的财务风险。这对投资者来说是乐观的投资信号,因此,渔业上市公司的资产负债率也会变高。

参考文献:

[1] 农业部渔业局.中国渔业统计年鉴2020[M].北京:中国农业出版社,2020:9.

[2] 陈志君.中国沿海小型渔业产能和经济效率研究[D].青岛:中国海洋大学,2014.

[3] 曾小平.中国水产品出口存在的问题及改善路径[J].对外经贸实务,2015(12):54-57.

[4] 杨子江.《国务院关于促进海洋渔业持续健康发展的若干意见》解析与思考[J].中国水产,2013(8):8-11.

[5] 夏俊荣.现代资本结构理论的发展研究及启示[J].财经问题研究,2001(02):10-14.

[6] 胡建雄,茅宁.国外资本结构调整研究述评及展望[J].外国经济与管理,2014,36(8):62-72.

[7] 马小英.我国上市公司资本结构现状及其优化分析[J].北方经济,2007(2):97-99.

[8] 高爽.我国上市公司资本结构现状分析[J].时代金融,2018(36):193-194.

[9] 杨利,李瑞芬.我国农业上市公司资本结构现状及问题[J].中国农业会计,2012(11):8-11.

[10] 张腾月.农业上市公司债务融资偏好及其影响因素[D].昆明:云南大学,2017.

[11] 周艳.资本结构对经营绩效的影响研究[D].咸阳:西北农林科技大学,2018.

[12] SIKVELAND M,ZHANG D J.Determinants of capital structure in the Norwegian salmon aquaculture industry[J].Marine Policy,2020(119):104061.

[13] ADLAND R,NORAAS J, IVERSEN R S.Capital structure determinants of shipbuilding companies[J].International Journal of Shipping and Transport Logistics,2017,9(6):763-789.

[14] MISUND B.Financial ratios and prediction on corporate bankruptcy in the Atlantic salmon industry[J].Aquaculture Economics & Management,2017,21(2):241-260.

[15] 陆正飞,辛宇.上市企业资本结构主要影响因素之实证研究[J].会计研究,1998(8):3-5.

[16] 傅德印.主成分分析中的统计检验问题[J].统计教育,2007(9):4-7.

[17] PSILLAKI M,DASKALAKIS N.Are the determinants of capital structure country or firm specific[J].Small Business Economics,2009,33(3):319-333.

[18] 王新红,王璐.基于熵值法的行业盈利能力评价研究[J].商业会计,2019(13):37-40.

[19] 周梅.關系型借贷对信贷违约的影响分析[J].经济问题,2012(11):89-91.

(收稿日期:2021-05-07)

基金项目:国家现代农业产业技术体系建设贝类产业经济子项目(CARS-49)资助。

作者简介:徐璐(1996-),女,在读硕士研究生,研究方向:渔业企业经营管理。E-mail: xluluouc@163.com。

通信作者:慕永通(1969-),男,博士,教授,博士生导师,研究方向:渔业经济管理。E-mail:ytmu@ouc.edu.cn。

DOI:10.3969/j.issn.1004-6755.2021.06.007