基于职业能力培养的税法课程考核改革研究与实践

张? B 刘伟

[摘 要]为了解决税法课程考核评价体系与相关专业人才需求不匹配的问题,在分析税法课程职业能力需求的基础上,重构税法课程考核目标,制定税法课程多元化全程性考核方案,并在财务管理专业进行税法课程考核改革的尝试以及对改革效果进行分析,并提出了进一步完善多元化全程性考核方式的措施。

[关键词]职业能力;税法;课程考核

[中图分类号]F812.42

[文献标识码]A

[文章编号]2095-3283(2019)04-0128-03

Abstract: In order to solve the problem that the tax law curriculum evaluation system does not match the needs of relevant professionals, on the basis of analyzing the professional ability requirements of the tax law curriculum, reconstruct the tax law curriculum assessment objectives, formulate a tax law curriculum diversification whole-course assessment program, and in the financial management profession Attempts to reform the tax law curriculum assessment and analysis of the effects of the reform, and finally put forward measures to further improve the diversified comprehensive assessment method.

Keywords: Professional Ability; Tax Law; Course Assessment

[作者簡介]张元珺(1983-),女,汉族,安徽含山人,副教授,法学硕士,研究方向:财政税收法。

[基金项目]2017年合肥师范学院校级质量工程项目(项目编号:2017jy19);2017年安徽省教育厅人文社会科学研究重点项目(项目编号:SK2017A1004)。

2019年国务院印发的《国家职业教育改革实施方案》中提出把职业教育摆在教育改革创新和经济社会发展中更加突出的位置。到2022年实现一大批普通本科高等学校向应用型转变。从2019年开始,在职业院校、应用型本科高校启动“学历证书+若干职业技能等级证书”制度试点工作”[1]。该文件进一步明确了大多数普通本科高校的培养目标是为社会输送职业应用型人才,并强调了应鼓励学生积极取得职业技能等级证书,拓展就业创业本领。然而,多数普通高校在向应用型转型的过程中,在学生职业能力培养中限于“纸上谈兵”,人才培养方案与用人单位的需求相去甚远,特别是对课程教学有重要测评作用的考核评价还存在诸多误区,导致用人单位所需的专业人才结构性短缺。本文将针对税法这一在高校经管类专业中的重要课程,探讨其考核方式改革的方案及实践。

一、税法课程职业能力需求分析

课程考核方式改革应当以对课程及主要适用专业岗位的实际能力需求进行分析为前提,根据课程及岗位职业能力需求确定培养目标及考核目标、考核内容等。税法课程是会计学、财务管理等经管类专业的一门重要的专业课程,学生的就业方向以企业为主,其中又以企业的财会岗位对税法课程的要求最高[2]。企业财会岗位的主要工作内容包括登记账簿、纳税申报、编制财务报表等,因此需要学生通过税法课程的学习具备以下专业职业能力:能够准确完成企业涉税业务的核算以及纳税申报;能够处理涉税账务;熟悉税收法规,能够掌握国家税收政策的新变化,并且具备判断税制改革趋势的扎实理论基础和创新思维能力[3]。此外,财会岗位由于其工作的特殊性,需要任职者具备良好的职业道德素质,有高度的责任心、纪律性,并能在坚持工作原则的基础上,准确地理解和把握企业涉税业务和财务报表,具备与经办人员、外部单位良好的交往与协作能力[4]。这是财会人员在职业活动中必须具备的基本素质和技能。

因此,税法课程的考核目标也不能局限于税法基础理论、税制规则等知识性目标,也应包括并侧重于税务登记、税款计算、纳税申报、简单的纳税筹划等能力目标,以及自我学习能力、团队协作能力以及诚实守信的作风等素质目标。

二、税法课程考核方式改革措施的效果分析

(一)税法课程考核方式改革措施

基于提升税法课程教学效果、培养应用型财会人才的目的,笔者于2017—2018学年第二学期在任课班级201×级财务管理专业展开了税法课程考核改革尝试。该专业税法课程设置48学时,其中包含6学时实验课。在往届教学中,课程成绩由期末成绩与平时成绩构成,分别占比70%与30%,平时成绩主要由作业、考勤、实验报告构成。税法课程理论性较强,学习难度较大,而大多数学生的学习习惯是在学期期末考试前突击复习,平时用于学习税法课程的时间很少,导致学习效果与考试成绩均不佳。而平时作业通常是全班统一的应纳税额计算题,曾经出现大片雷同错误的作业,无法有效监督学生独立完成作业,成绩判定也难以做到真正合理公正。实验环节由于受到实验课时和软件的使用条件限制,只能完成系统中给定案例的验证性实验,而不能根据实务进行开放性实验,导致实验报告的难度和完成情况都不尽人意,无法达到提高学生职业能力的效果。

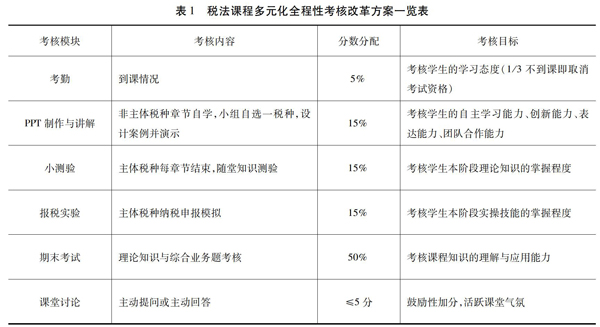

为了克服上述问题,尝试进行税法课程的多元化全程性考核。计划方案及实施情况如下:将期末成绩所占比重降至50%,并在期末卷面考核中增加综合性试题,如集合增值税、消费税与关税等多税种知识考核的实务题。提高平时成绩比重至50%,丰富平时考核的形式,增加平时考核的次数;在日常教学中随机进行四次以上小测,主要是对增值税、消费税、企业所得税、个人所得税等主体税种的计算强化训练,取其平均值按30%计入平时成绩(实际执行中受课时所限,仅完成2次小测);实验教学安排在增值税、企业所得税章节,完成实验后要求学生撰写实验报告,取平均值按30%计入平时成绩;非主体税种章节的教学采取由学生讲授的方式,学生自行组队后,选择税种制作PPT并在课上讲解,教师根据PPT制作及讲解的综合表现进行评价给出成绩,按30%计入平时成绩;考勤按10%计入平均成绩,总分100分,一次旷课扣10分,1/3不到课即取消考试资格,主要是对学生的学习态度进行考核;另设置不高于5分的鼓励性加分,凡是在课堂上主动提问或回答问题的,根据提问或回答的次数及情况给予不超过5分的鼓励分。

(二)税法课程考核方式改革的效果分析

为了更好地分析考核方式改革的效果,在所任教的201×级财务管理专业三个班级中选择了两个班级(以下称为1班和2班)进行考核方式改革的尝试,另一个班级(以下称为3班)仍采取传统考核方式,并在第一次课上即向学生说明课程的考核方式。在教学过程中,1班和2班的到课率,参与课堂提问、课后答疑的积极性相对都更高。在非主体税种课堂演示环节1班和2班学生的参与度也更好。以上表现说明教学中的过程性激励效果优于一次性激励。教学过程中的测验促使学生注重知识的日常积累,而将PPT制作、课堂演示纳入考核,也在一定程度上解决了以往教学方式与考核方式的分离状态,将教学、考核方式的改革统一起来。

在期末考核中,三个班级使用同一套试卷。从卷面成绩看,1班平均分比3班高出10分,2班平均分比3班高出8分;从卷面不及格率来看,1班不及格率为7.55%,2班为1.92%,而3班不及格率达到20.55%;从优秀情况来看,1班和2班90分以上人数达到6%,3班90分以上人数占总人数比重不到3%。可见,无论是平时的课堂表现,还是期末的知识性考核,适用多元化全程性考核的班级表现都优于适用传统考核方式的班级。

三、税法课程考核方式改革中出现的问题

经过一学期的课程考核方式探索,确认了多元化全程性考核相对于传统考核方式,能通过适当的压力促使学生投入更多的时间和精力,更有效地激励学生自主学习,提高了学生综合分析和解决税法问题的能力,以及团队合作的能力,能够有效提升学生的职业能力。但由于方案设计的欠缺和教学时间等因素的限制,导致税法课程考核方式的改革未达到预期效果,仍有诸多不足之处。其一,频繁的测验对教师的精力和教学时间都是不小的挑战。去掉实验课时,仅有42课时可供教师支配,本身税法课程内容较多,要在完成课程教学的基础上,加入4次以上的课堂测验和学生PPT展示,教学时间非常紧张,在上一轮尝试中,课堂测验环节也没能按照计划完成。其二,在现有的实验条件下,实验教学考核无法起到检验和提高学生职业能力的作用。目前的实验软件并不具备考核作用,无法检验学生纳税申报的实务操作能力。其三,PPT制作与展示环节的成绩评定由授课教师完成,教师个人主观因素影响很大,而且由于PPT制作与展示是小组作业,小组成员的具体贡献与个人得分不能完全挂钩,部分学生对此感到不满。

四、完善税法课程考核方式的措施

为了使税法课程考核方式的实施具有可持续性,并更加契合职业应用型人才培养的目标,可以从以下几方面加以完善。

第一,利用学习通或微信等平台建设税法课程资源,翻转课堂拓宽教学时间和空间。由于多元化全程性考核增加了日常随堂考核的次数,以及课堂展示也需要占用一定课时,那么在42课时以内,保证理论教学和考核计划的完成,就需要借助翻转课堂来延伸教学时间。教师可以将税种的纳税人、课税对象、税率等基本规定上传到学习平台,要求学生在课前自行学习基本理论,课堂上教师讲授应纳税额的计算、纳税申报表的填写等应用型问题,这样可以节省部分课时,确保多次课堂小测和PPT课堂展示所需的课时充足。翻转课堂教学的实施离不开学生学习的自觉性[5],教师可以在每次课上抽查学生课前学习基础知识的情况,以此作为评定学生学习态度的依据。

第二,完善实验环节的考核办法。可以在学生完成系统实验、熟悉纳税申报流程之后,根据教师给定案例填写纳税申报表,作为实验成绩依据。比如增值税实验完成后,教师提供案例,让学生填写一般纳税人增值税纳税申报表,这样既可考查学生关于增值税制度基本规定的掌握程度,又可以考查增值税应纳税额的计算和纳税申报的能力,起到考查学生综合应用能力的作用。

第三,完善课堂展示环节的评价机制。对于非主体税种采用PPT制作与课堂展示的考核办法,既考核了学生的自主学习能力,又能考核学生的团队合作能力、表达能力、PPT制作水平,能够比较全面考核学生的职业素质。问题在于如何相对客观地对该项考核进行评价,并且由于是小组作业,如何在评价中公正地体现每个学生的贡献也是必须考虑的[6]。对此,可以建立由学生和教师共同对PPT制作和课堂展示进行评价的立体化评价办法。其中,PPT的制作水平可由教师在课下根据内容的逻辑性、完整性和独创性等标准进行评价,课堂展示由教师和学生在课上根据语言表达是否流畅清晰、是否具有应变能力等标准共同评价,两部分分别占比50%,构成本项考核的总成绩,由组长和教师根据成员的贡献度给予小组成员区别性评价,将贡献与成绩挂钩[7]。并且所采用的具体评价方法教师应在考核前向学生说明,保障评价过程的客观公正性。

[参考文献]

[1]国发〔2019〕4号国家职业教育改革实施方案[A].2019

[2]陈雪芬.刍议职业能力培养下的财会教学改革[J].才智,2018(31):24-26.

[3]孙晓辉,王伟.基于职业能力培养为导向的税法课程教学现状研究[J].山东农业工程学院学报,2018(11):184-188.

[4]朱勤丰.内涵式会计人才职业能力培养研究[J].现代职业教育,2018(30):220-221.

[5]方文涛.应用型本科税法课程教学改革探析[J].现代商贸工业,2018(22):181-182.

[6]杜曉梅.高校《税法》课程考核模式的现状与改革的思考[J].考试周刊,2016(21):12.

[7]何玉岭,张风丽.财会专业《税法》课程多元化考核模式应用的调查研究[J].考试周刊,2015(37):6-7.

(责任编辑:张彤彤 梁宏伟)