互联网消费金融创新对消费的影响

邵巧露 王天绮

互联网消费金融的交易和信息成本较低,并且能为客户提供跨时空的高效、便捷、个性化服务,在小而分散的广大中低端客户市场中,互联网消费金融消填补了市场空缺,一定程度鼓励了消费。互联网消费金融的兴起正在逐步改变消费者的生活习惯,在提前享受优质消费产品和服务的同时,一些监管不到位的网络借贷平台也增加了个人的经济风险。互联网消费金融的发展风险与机遇并存。

(一)刺激消费需求

消费、投资和出口被喻为拉动一国经济增长的三架马车,其中持续稳定的消费对国家经济的增长最为关键。而拉动消费者需求的一个重要手段就是增加居民可支配收入。消费金融的发展可以有力地拉动内需,成为推动经济转型的催化剂。

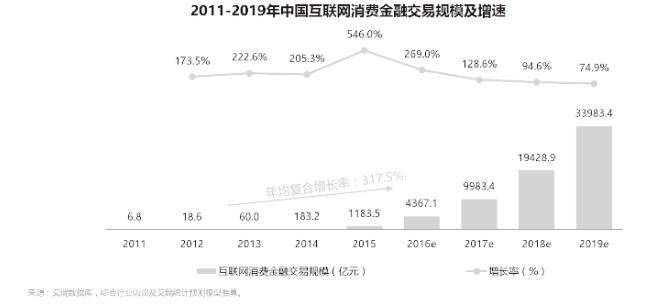

艾瑞咨询预测2017年我国互联网消费金融整体交易规模可增长至9983.4亿元。互聯网消费金融的飞速发展对消费贡献率的增长功不可没。以“蚂蚁花呗”为例,中国每4个90后,就有1个人开通了“花呗”。用户在使用“蚂蚁花呗”后,月度消费能力较此前有10%左右的提升;月均消费1000元以下的人群,月度消费金额提升了50%。天猫方面的数据则显示,天猫商户在开通“花呗分期”的首月,“花呗”用户在该店铺的交易额提升33%,客单价会提升41%。消费互联网消费金融极大地延伸了网购人群的消费潜力。

而且这群偏好网络购物和超前消费的80后、90后年轻人会逐渐成长为劳动力市场和消费市场主力人群,他们的消费观念更加开放。同时其产生的示范效应带动了整个网络经济的发展。越来越多的人通过杠杆消费追求生活享受,从而为互联网消费金融的快速发展带来机遇。

在消费金融链条中,首先是消费者消费需求的产生,其次才是相关消费金融服务的产生。许多本身具有较强的用户黏性的电商消费平台希望最大限度刺激用户消费欲望,因此推出各自的消费金融产品,使得消费者能够以较低的经济压力提前享受到优质产品。

(二)改变个人消费习惯

互联网消费金融改变了消费者的消费周期和消费结构。那些热衷于网络购物消费的“月光族”在不使用消费金融产品的情况下,消费行为会集中在获得收入的一段时间内,然后消费频率和金额逐渐降低,直到下一个周期开始循环往复。互联网消费金融改变了“月光族”的消费频率,消费行为的趋势由集中化向分散化发展。

即便在资金充裕的情况下,消费者也存在出于存款收益的考量,优先选择消费金融产品分期付款的情况。其中许多淘宝和天猫的商品页面有3期免手续费。假设消费者的余额宝有6000元,欲购买一款6000元的手机。如果消费者选择分3期免息支付6000元,则第一次还款是在下个月10号前,最长达40天免息,第二次还款是在第一次还款后的下个月,共计70天的免息期,第三次还款则有100天的免息期。如果将这笔钱存入余额宝,以3.8%的七日年化收益率计算,这笔钱存在余额宝中可获利约43.7元。选择花呗支付,给自己预留可支配的账户资金,还可以避免遇到不可预期的支出时,流动资金不足的困境。

互联网消费金融已经逐渐演变成一种生活方式,越来越多的人把使用互联网消费金融产品当作日常消费习惯的一部分。

(三)增加消费者经济风险

互联网消费金融的门槛较低,主要的用户群体又偏年轻化,如果有人盲目消费,超出了自己的还款能力,就容易产生失信现象。例如,一般没有固定收入来源的学生群体,刚刚踏入社会工作的年轻人,还款能力较弱,有可能难以按时偿还。

杜森贝里的相对收入假说认为,居民前期收入和消费水平决定后期消费支出,但同时会受到身边其他人的消费行为的影响。有一些消费者被身边的人或者网络上的KOL所影响,超前消费,预支的金额超出所能承受的范围,加重了个人的经济负担。

分期付款对消费者有很大的吸引力。有的消费者会在商品价格不足分期付款限额时选择拼单分期付款,无意中购买了原本不需要的东西,造成盲目消费。

依据蚂蚁花呗发布的《2017年轻人消费生活报告》显示,80后和90后是使用蚂蚁花呗的主力军,而且近四成90后把花呗作为支付宝首选支付方式。花呗在一些年轻的消费群体尤为盛行。但是这样的发展趋势背后,消费者面临的经济风险正在逐步增强。经济学中有一个货币幻觉理论,主要指在通货膨胀时期,人们没有意识到货币实际购买力的变化,而只关注数字变化所造成的心理错觉。而蚂蚁花呗同样给人造成个人财富增加的心理错觉。当消费者用支付宝查看自己的资产时可能,意识不到个人的实际净资产应为账户余额减去已使用的花呗额度。这种情况下,会对个人的资产状况造成一定的错觉,从而有可能加重过度消费的恶性循环。

(四)传统消费金融行业受到冲击

电商提供的消费金融平台在大数据积累、使用以及将互联网消费者转化为消费金融用户方面,相比传统金融机构更具优势。平台积累的用户数据能够以更低成本、更准确地判断每个消费者的风险水平和消费偏好,也可以基于数据挖掘识别潜在客户,从而获得业务机会。依托电商成长起来的互联网消费金融公司借助自身的电商平台,创造了众多直接接触消费群体的金融场景,将消费者向消费金融用户转化的效率比较高。

而传统消费金融行业出于人力的限制和风险把控的考量,更愿意把精力集中在高端客户的金融服务。互联消费金融是服务实体经济的普惠金融,可使消费金融服务低成本、高效率地延伸到长尾人群。以余额宝为代表的互联网消费金融产品满足了广大中低端人群对于小额资金、低风险、高流动性的理财需求,而 “花呗”的出现则弥补了广大中低端客户小额信贷消费市场的空白。

总体而言,互联网消费金融的发展不可避免地会对传统消费金融体系产生冲击。但二者本质上是竞合、优势互补的关系,将在很长一段时间内在不同定位的客户市场中发挥各自的作用。互联网消费金融的普及必须置于市场部门严密的监管之下,这样才可以惠及每一个消费者同时不动摇宏观经济的稳定性。