我国家电行业营运战略研究

【摘 要】 营运资金是企业日常经营管理活动中可供运用、周转的流动资金净额。本文首先基于要素视角对营运资金进行分析;接着本文基于渠道理论对营运资金管理进行分析,价值链理论与营运资金管理理论的相互结合有利于发现企业究竟在哪一環节出现营运资金管理问题,从而更有针对性地提出对策。本文以M公司、青岛海尔、格力电器三家企业为代表,分析家电行业的营运战略管理。

【关键词】 家电业 营运战略 价值链理论

引 言

一个企业要想平稳运行就必须拥有适量的营运资金,以满足供、产、销各环节所需。营运资金管理不善,企业将面临资金流断裂的风险。对于家电行业来说,其经营活动涉及庞大资金流,材料采购、库存管理十分复杂,众多供应商也为应收账款管理带来极大挑战,竞争不是单一环节的竞争,而体现在整条价值链上,因此,营运战略的研究有助于家电行业平稳运行。据工业和信息化部统计,2018年1-9月,家用电器行业主营业务收入11108.2亿元,累计同比增长11.9%;利润总额879.5亿元,累计同比增长20.3%。对比同期其他消费品工业,家电行业发展态势良好。早于20世纪90年代,中国家电行业规模就达到世界领先水平。近些年,在房地产行业的带动下,家电业也蓬勃发展。然而,我国家电行业的创新水平低,竞争对手多,也面临着巨大的挑战。

1基于要素视角的营运资金管理分析

为了对三家企业营运状况有整体了解,通过计算整理得出了相关指标。

从表一数据可以看出,M公司三年以来速动比率均稳定在1.08,且高于同期另外两家公司,可见其短期偿债能力较强,企业的财务状况良好。

三家公司的存货周转期都呈现明显上涨趋势,其中M公司增幅高达39.23%,说明行业的存货周转速度在降低,存在存货积压的现象。目前我国城镇家庭家电保有量已趋于饱和状态,消费者更加追求中高端产品,国家相关政策也倾向于创新、绿色产品,传统家电的市场缩减。

格力电器的应收账款周转期远远短于M公司和青岛海尔,仅为10.88天,是同期两家公司的1/2不到。但纵向来看,应收账款周转期存在延长的趋势,这与其为了清理多余的空调库存,采用赊销方式进行大规模促销有关,短期内,应收账款和应付票据大幅度上涨。

格力的应付账款周转期最长,主要是因为格力扩张了产业链,通过对部分上游供应商控股的形式实现了渠道一体化。相对于原材料供应商来讲,格力处于绝对优势地位,其所需的原材料都采用赊账形式采购,利用商业信用充分占用上游供应商的资金以降低平均资本成本。但近三年来,格力的应付账款周转天数在缩短,与供应商交易过程中过于强势,可能会将供应商推向竞争对手的怀抱,在供应链竞争时代,与供应商保持良好的关系十分重要,格力意识到这一点,正在逐渐提升付款的及时性。

2基于渠道理论的营运资金管理分析

在渠道管理模式下,将供应链管理和客户关系管理这两种先进的理念引入到营运资金管理中,能改善企业和上下游业务之间的关系,与客户建立良好的合作伙伴关系,从而更有利于现代企业的健康发展。

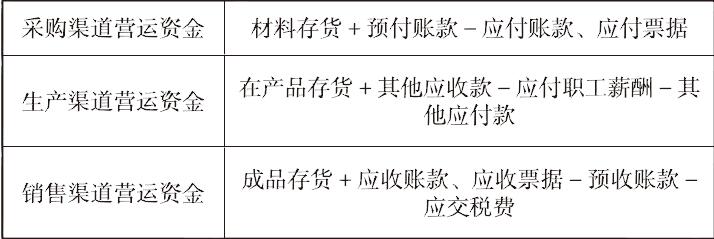

王竹泉(2007)将经营活动营运资金按照与供应链或者渠道的关系,进行了如下分类:

采购渠道营运资金 材料存货+预付账款-应付账款、应付票据

生产渠道营运资金 在产品存货+其他应收款-应付职工薪酬-其他应付款

销售渠道营运资金 成品存货+应收账款、应收票据-预收账款-应交税费

此分类将营运资金的各个项目包括在内,清晰地反映出了营运资金在各个渠道上的分布情况。

2.1采购环节营运资金管理

企业内部价值链的开端是采购环节,衔接着生产商和供应商,原材料在投入生产之前停留在采购渠道上,在采购过程中占据优势有利于将原材料的负担转移到供应商身上。

根据上表,不难发现M公司和格力电器的采购渠道营运资金总额都为负数,说明在采购渠道过程中,企业没有利用自身的营运资金,而是利用了商业信用,利用外部资金满足自身采购材料所需,这样可以降低成本,但也存在一定的风险,当外部资金出现问题时,企业正常经营会受到影响。M公司和格力电器占用了大量材料供应商的资金,而供应商就会占用上游其他材料商的资金,企业之间互负债务,不利于行业稳定发展。

M公司和格力电器的采购渠道营运资金周转期近三年都呈现上升趋势,两家公司采购渠道营运资金的管理水平都有一定程度的下降。美的集团下设采购中心有限公司,主要采购钢材、钢料,和各大钢建厂建立良好的合作伙伴关系,采取一系列联合议价的方式降低资金成本。但是在其他材料的采购上有待改善,还没有制定明确的采购战略。格力电器的采购渠道周转期延长速度较快,已和M公司趋于同一水平,这与前文提到的格力致力于维护与供应商的关系,有效降低原材料资金占用水平不无关系。

2.2生产环节营运资金管理

在企业经营活动中,生产环节连接着采购环节和销售环节,在产品形成的过程中发挥着重要的作用。加强对生产渠道的营运资金的有效管理,既能降低企业成本,又能有效加快营运资金的转化速度。

在生产渠道上,格力电器的营运资金周转绩效远远落后于青岛海尔,很大程度上是由生产模式的不同而造成的。格力电器一直实行计算机集成制造系统和企业资源计划管理系统,产品按照计划生产,降低成本,从而为企业带来利润。但市场一旦供过于求,就会导致库存积压、资源浪费。尤其在互联网时代,人工成本不断提高,降低人工成本和在产品数量尤为重要。而青岛海尔就采用批量个性化定制生产方式,根据订单开展生产,不在预定的时间内将原材料送达生产线或将产品配送到客户手中,都会带来企业资源的浪费,进而影响个人报酬。青岛海尔的这种生产模式有效提高了生产渠道营运资金流通速度。

2.3销售环节营运资金管理

营销渠道将产品的生产者和消费者紧密联系在一起,是制造商实现产品价值的重要途径,是营运资金管理中的重中之重。销售渠道的优势能帮助制造商占用更多的外部资金,带来更多的预收款。

销售渠道上,M公司和青岛海尔的营运资金周转期都呈现下降的趋势,说明它们都在减少应收账款及应收票据的资金占用,提高销售渠道营运资金管理水平。横向来看,青岛海尔营运资金周转期是M公司的两倍,通过上表具体数据可知,青岛海尔存在存货积压的问题,同时存在大量的应收票据,而预收账款非常少,可见其未利用好原材料供应商的资金一定程度满足日常运营所需,管理绩效水平有待提高。M公司在处理与客户之间的关系、提高产品性能、选择合适的销售方式等方面都有不错的经验。M公司预收账款较多,可见其在和经销商的谈判过程中处于优势地位。但M公司的产成品存货积压问题也不可忽视。

综上所述,家电行业如果如果想提高营运资金的管理水平,应该着眼于整个渠道的利益,持续优化企业价值链,培养核心竞争力,以实现整体利益最大化。

【参考文献】

[1] 王竹泉, 逄咏梅, 孙建强. 国内外营运资金管理研究的回顾与展望[J]. 会计研究.

[2] 贺佳媛, 李会超, 王曙光. 美的集团基于销售渠道营运资金管理绩效分析[J]. 现代商业, 2016(32):96-97.

[3] 贺佳媛, 贾璐, 王曙光. 美的集团基于采购渠道营运资金管理绩效分析[J]. 现代商业, 2016(31):150-151.

[4] 张先敏, 于洋. 格力电器营运资金管理绩效提升策略研究——基于与青岛海尔的对比分析[J]. 会计之友, 2017(2):47-52.

[5] 于雅静, 薄建奎. 基于渠道理论的M公司营运资金管理研究[J]. 财会通讯, 2018, No.787(23):11-14.

作者简介:张蓉 1998 女 江苏扬州 本科在读 南京师范大学 管理学