高速公路预算管理中的问题及应对策略研究

李晓敏

摘要:随着我国社会主义市场经济的发展与科学技术的进步,高速公路也迎来了良好的发展时机,但同时也面临巨大的问题。本文主要从高速公路预算管理中的问题与应对策略进行研究,提出相应的解决办法与措施,以便为未来为我国高速公路的发展提供一定的理论依据与实践基础。

关键词:高速公路 预算管理 风险控制 基础设施

中图分类号:F540.58 文献标识码:A

根据交通部《公路工程技术标准》规定,高速公路主要是指能适应平均昼夜承载2.5万辆以上,专供汽车高速行驶且全部控制出入的公路。但就其发展而言,各个国家对高速公路的命名也不尽相同,其基本特点大多包括四车道以上、双向分隔行驶、安全控制出入、立体交叉等。预算管理主要是指充分利用有效的预算对企业内部各个单位、部门的各种财务进行分配、考核、控制,以便有效地组织和协调企业的各种生产与经营活动顺利推进,最终达到既定的预算与经营的目标。通常情况下,高速公路预算管理的良性运行能有效提升高速公路管理水平与盈利状况;但就当下高速公路预算管理的发展而言,依旧存在较多的问题,因此,必须对其进行全面调整与解决,使预算管理真正为高速公路的管理与运营带来经济效益。

1 高速公路预算管理存在的问题

1.1预算缺少发展战略与明确目标

根据相关的研究与调查结果表明,在当下的高速公路运营过程中,并未形成一定规模的专业管理团队,特别是高速公路营运公司的建立更是奇缺。而在当下高速公路预算管理中,由于缺乏专业的预算管理单位或部门,使得高速公路在预算管理方面工作效率、运行动态等极其表面化、简单化和肤浅化;与此同时,相关部门也未对高速公路的管理引起重视,导致推广、监督等各种链条失去应有的平衡。虽然个别部门对高速公路预算管理与经营状态兴趣颇高,但因为缺少专业的预算团队,因此也无法真正参与到高速公路预算管理过程中。例如,截至2016年底,某某高速公路的预计年总收入为52300万元,比上一年增长13.67%;为了完成这一既定目标,相关单位便将具体利潤确定为34600万元,比上一年增长13.46%,然后将实际成本费用控制在30500万元左右,进而实现了年增长12.61%。而根据这则信息,可以看出,在该高速公路具体运营中,其外部环境、道路质量都极其稳定,但一些部门只是单纯的以经济利益最大化为发展目标,而忽略了战略管理对道路生命年限的根本性问题。

1.2预算专业知识薄弱,预算核心不足

通常情况下,高速公路的基本预算与管理都是建立在财务收支基础上的,但许多人却将预算当作简单的财务工作,盲目地将其归结到财务管理部门名下。导致高速公路预算管理缺乏独立、科学、合理与完整的预算管理体系,且在综合的预算管理过程中忽略了养护、机电、现金收支等基本性预算;进而使得高速公路预算管理失去良性的预算控制。同时由于高速公路管理部门缺乏独立、科学、合理和完整的风险控制与防范意识,使得高速公路的预算管理常常出现亏损状态。例如某某高速公路2016年的营业总收入为41543.13万元,比上一年增长11.45%;因此在制定2017年的总体收入时,则将其设定为48537.46万元,比上一年增长12.01%;从表面来看虽然在一定程度上实现了总体收入的增长,但却无形的增加这一年的实际业务耗能,长远来看,这是不利于高速公路预算管理的发展的。

1.3预算管理模式化严重,缺乏编制的客观性

常言道,凡事预则立,不预则废。随着社会的发展与进步,全面预算管理已经逐渐成为当下企业发展不可或缺的重要组成部分。当就现阶段预算管理的发展而言,依旧存在较多问题,例如模式化管理与编制体系的缺乏。同时也很大程度的预算管理的局限性。进而导致预算结果与执行结果存在较大偏差。因此应该明白一个道理:虽然预算管理在当下企业管理中的作用极其重要,但并不能替代奇特管理的全部职能。

1.4执行预算管理中缺乏公平的考核、奖惩制度

对于高速公路预算管理而言,独立、科学、合理与完整预算指标,能有效推进预算管理的整体运营与目标达成。但实际问题却恰恰相反,很多高速公路预算管理工作在执行时,因为未联系部门与具体管理的责任人与负责人,因此无法对实际的预算工程进行具体考核,同时由于工作人员工作态度的原因,使得大多数出现在预算指标例的数据与指标,都只是一些“数据”与“指标”。使得较多的预算内容都保留在“平均主义”上,无法分析具体原因在哪里,进而无法指定相应的奖惩制度与考核制度;同时一些预算管理的人员还掺杂较多的个人情感在工作中,使得实际考核失去原有的公平、公正与公开原则。

2 高速公路预算管理问题中的措施

2.1 以政府支持及权益性筹资为主题的多元化筹集策略

通常情况下,全面预算能有效反应高速公路一定时期内的基本财务动态,如一年期或一个经营期的运行、经营活动的财务状况;进而实现高速公路预算管理的目标利润,如运营状况、养护与维修、成本控制等。例如某某公司主要经营某某高速公路的建设、经营和管理。该工程的预算投资为34.12亿元,于2010年10月28日全线通车。在基本资本运作的可行性分析中,该高速公路未达到上市融资标准。而根据该段高速公路最近几年的收益能力来看,该高速公路在2012年微亏,在2013年扭亏为盈,该高速公路的培育可以从微亏的2012年开始,争取政府给予补贴收入,使其在2012年开始盈利。而根据全国拱北高速、福建高速等多条高速的培育上市来看,都不同程度的得到政府的支持,其中福建某年的补贴高达1亿元,海南某年得到最低补贴达800多万元。而从该公司上市融资的资料分析而言,如果在2012~2013年跨越得到政府的一定补贴费用的话,则可以在2014年盈利的情况下实现上市融资指标。根据上述材料可以看出,在高速公路的预算管理过程中,只有制定独立、科学、合理与完整预算管理制度,加强资金筹集渠道,才能有效地推动预算管理与高速公路的正常运行。

2.2 吸收基础设施产业投资基金投入的可行性

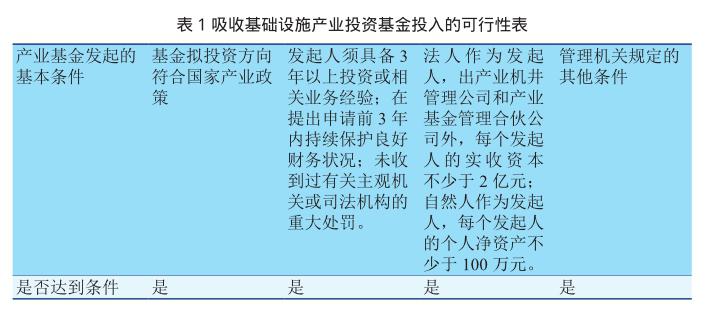

根据发改委颁布《产业投资基金管理暂行办法》第二条规定:产业投资基金主要是指一种对未上市企业进行股权投资和提供经营管理服务的利益共享、风险共担的集合投资制度;也就是说通过向不同的投资者发行基金份额设立基金公司,由基金公司自任基金管理人或另行委托基金管理人管理基金资产,委托基金托管人托管基金资产,从事创业投资、企业重组投资和基础设施投资等实业投资;但同时必须满足以下要求,详见表1。

由上述资料可以看出,在高速公路预算管理过程中,吸引产业投资寂静的投资,在很大程度上能有效减轻高速公路管理单位的财政负担,进而实现高速公路长期运转过程中的高负债局面,进而为实现高速公路的盈利与经济效益。但同时也应根据自身的发展情况而言。

2.3 制度科学、合理的企业战略,为实施预算管理提供保障

通常情况下,预算管理的核心工作主要是为企业制定未来活动的计划与方案,并通过这样的方式编制各个阶段的预算目标,进而使得企业的各个部门、各个时期的预算能有效、合理推进与衔接;同时企业的发展战略优势预算管理的运行基础,更是制定预算标准与衡量企业发展的重要指标。因此,高速公路预算管理单位在进行管理是,必须制定本科学、合理和完整的企业发展战略,进而为预算管理工作的开展指明方向,以便有效调动各个部门单位以及投资者的积极性;同时还必须对各种资源进行科学、合理、有效的分配、控制与考核,使得高速公路预算管理与高速公路的整体经营能顺利有效的推进,进而达到既定的预期目标。另外,还必须建立与推定全面预算管理理念,健全预算编制基础资料与历史数据,加强单位内部各个部门之间的沟通与交流,相互监督,相互进步。

3 结束语

综上所述,高速公路预算管理的内容方方面面,因此在管理的过程中,应加强高速公路预算管理的全过程管理,加强分包管理的精细化管理;一是坚持各个工程段之间的不同分工与分工特点,选择有利于成本控制的基本原则;二是坚持与落实合同分包制度,加強合同分包监督、检查与管理;三是坚持分包的科学预算,并实施全程计量管理。同时还要做好物资、资金、成本、技术、质量和安全等不同方面的管理;坚持公平、公正的考核与奖惩制度,积极引进政府补贴与权益性筹资为主题的多元化筹集策略,坚持吸收基础设施产业投资基金,继而推进高速公路预算管理的短期、长期与企业的整体战略发展,确保高速公路预算管理的全面发展与良性运营。最终实现高速公路预算指标中的营业收入、成本、利润和毛利润等各项指标的转亏为盈。

参考文献:

[1] 温素彬,卫晋芳.管理会计工具及应用案例——全面预算管理在高速公路BOT项目运营期的应用[J].会计之友,2017(2):134- 136.

[2] 马德家,孙桂珍.高速公路服务区预算管理若干理论问题思考[J].交通财会,2015(2):17- 22.

摘要:随着我国社会主义市场经济的发展与科学技术的进步,高速公路也迎来了良好的发展时机,但同时也面临巨大的问题。本文主要从高速公路预算管理中的问题与应对策略进行研究,提出相应的解决办法与措施,以便为未来为我国高速公路的发展提供一定的理论依据与实践基础。

关键词:高速公路 预算管理 风险控制 基础设施

中图分类号:F540.58 文献标识码:A

根据交通部《公路工程技术标准》规定,高速公路主要是指能适应平均昼夜承载2.5万辆以上,专供汽车高速行驶且全部控制出入的公路。但就其发展而言,各个国家对高速公路的命名也不尽相同,其基本特点大多包括四车道以上、双向分隔行驶、安全控制出入、立体交叉等。预算管理主要是指充分利用有效的预算对企业内部各个单位、部门的各种财务进行分配、考核、控制,以便有效地组织和协调企业的各种生产与经营活动顺利推进,最终达到既定的预算与经营的目标。通常情况下,高速公路预算管理的良性运行能有效提升高速公路管理水平与盈利状况;但就当下高速公路预算管理的发展而言,依旧存在较多的问题,因此,必须对其进行全面调整与解决,使预算管理真正为高速公路的管理与运营带来经济效益。

1 高速公路预算管理存在的问题

1.1预算缺少发展战略与明确目标

根据相关的研究与调查结果表明,在当下的高速公路运营过程中,并未形成一定规模的专业管理团队,特别是高速公路营运公司的建立更是奇缺。而在当下高速公路预算管理中,由于缺乏专业的预算管理单位或部门,使得高速公路在预算管理方面工作效率、运行动态等极其表面化、简单化和肤浅化;与此同时,相关部门也未对高速公路的管理引起重视,导致推广、监督等各种链条失去应有的平衡。虽然个别部门对高速公路预算管理与经营状态兴趣颇高,但因为缺少专业的预算团队,因此也无法真正参与到高速公路预算管理过程中。例如,截至2016年底,某某高速公路的预计年总收入为52300万元,比上一年增长13.67%;为了完成这一既定目标,相关单位便将具体利潤确定为34600万元,比上一年增长13.46%,然后将实际成本费用控制在30500万元左右,进而实现了年增长12.61%。而根据这则信息,可以看出,在该高速公路具体运营中,其外部环境、道路质量都极其稳定,但一些部门只是单纯的以经济利益最大化为发展目标,而忽略了战略管理对道路生命年限的根本性问题。

1.2预算专业知识薄弱,预算核心不足

通常情况下,高速公路的基本预算与管理都是建立在财务收支基础上的,但许多人却将预算当作简单的财务工作,盲目地将其归结到财务管理部门名下。导致高速公路预算管理缺乏独立、科学、合理与完整的预算管理体系,且在综合的预算管理过程中忽略了养护、机电、现金收支等基本性预算;进而使得高速公路预算管理失去良性的预算控制。同时由于高速公路管理部门缺乏独立、科学、合理和完整的风险控制与防范意识,使得高速公路的预算管理常常出现亏损状态。例如某某高速公路2016年的营业总收入为41543.13万元,比上一年增长11.45%;因此在制定2017年的总体收入时,则将其设定为48537.46万元,比上一年增长12.01%;从表面来看虽然在一定程度上实现了总体收入的增长,但却无形的增加这一年的实际业务耗能,长远来看,这是不利于高速公路预算管理的发展的。

1.3预算管理模式化严重,缺乏编制的客观性

常言道,凡事预则立,不预则废。随着社会的发展与进步,全面预算管理已经逐渐成为当下企业发展不可或缺的重要组成部分。当就现阶段预算管理的发展而言,依旧存在较多问题,例如模式化管理与编制体系的缺乏。同时也很大程度的预算管理的局限性。进而导致预算结果与执行结果存在较大偏差。因此应该明白一个道理:虽然预算管理在当下企业管理中的作用极其重要,但并不能替代奇特管理的全部职能。

1.4执行预算管理中缺乏公平的考核、奖惩制度

对于高速公路预算管理而言,独立、科学、合理与完整预算指标,能有效推进预算管理的整体运营与目标达成。但实际问题却恰恰相反,很多高速公路预算管理工作在执行时,因为未联系部门与具体管理的责任人与负责人,因此无法对实际的预算工程进行具体考核,同时由于工作人员工作态度的原因,使得大多数出现在预算指标例的数据与指标,都只是一些“数据”与“指标”。使得较多的预算内容都保留在“平均主义”上,无法分析具体原因在哪里,进而无法指定相应的奖惩制度与考核制度;同时一些预算管理的人员还掺杂较多的个人情感在工作中,使得实际考核失去原有的公平、公正与公开原则。

2 高速公路预算管理问题中的措施

2.1 以政府支持及权益性筹资为主题的多元化筹集策略

通常情况下,全面预算能有效反应高速公路一定时期内的基本财务动态,如一年期或一个经营期的运行、经营活动的财务状况;进而实现高速公路预算管理的目标利润,如运营状况、养护与维修、成本控制等。例如某某公司主要经营某某高速公路的建设、经营和管理。该工程的预算投资为34.12亿元,于2010年10月28日全线通车。在基本资本运作的可行性分析中,该高速公路未达到上市融资标准。而根据该段高速公路最近几年的收益能力来看,该高速公路在2012年微亏,在2013年扭亏为盈,该高速公路的培育可以从微亏的2012年开始,争取政府给予补贴收入,使其在2012年开始盈利。而根据全国拱北高速、福建高速等多条高速的培育上市来看,都不同程度的得到政府的支持,其中福建某年的补贴高达1亿元,海南某年得到最低补贴达800多万元。而从该公司上市融资的资料分析而言,如果在2012~2013年跨越得到政府的一定补贴费用的话,则可以在2014年盈利的情况下实现上市融资指标。根据上述材料可以看出,在高速公路的预算管理过程中,只有制定独立、科学、合理与完整预算管理制度,加强资金筹集渠道,才能有效地推动预算管理与高速公路的正常运行。

2.2 吸收基础设施产业投资基金投入的可行性

根据发改委颁布《产业投资基金管理暂行办法》第二条规定:产业投资基金主要是指一种对未上市企业进行股权投资和提供经营管理服务的利益共享、风险共担的集合投资制度;也就是说通过向不同的投资者发行基金份额设立基金公司,由基金公司自任基金管理人或另行委托基金管理人管理基金资产,委托基金托管人托管基金资产,从事创业投资、企业重组投资和基础设施投资等实业投资;但同时必须满足以下要求,详见表1。

由上述资料可以看出,在高速公路预算管理过程中,吸引产业投资寂静的投资,在很大程度上能有效减轻高速公路管理单位的财政负担,进而实现高速公路长期运转过程中的高负债局面,进而为实现高速公路的盈利与经济效益。但同时也应根据自身的发展情况而言。

2.3 制度科学、合理的企业战略,为实施预算管理提供保障

通常情况下,预算管理的核心工作主要是为企业制定未来活动的计划与方案,并通过这样的方式编制各个阶段的预算目标,进而使得企业的各个部门、各个时期的预算能有效、合理推进与衔接;同时企业的发展战略优势预算管理的运行基础,更是制定预算标准与衡量企业发展的重要指标。因此,高速公路预算管理单位在进行管理是,必须制定本科学、合理和完整的企业发展战略,进而为预算管理工作的开展指明方向,以便有效调动各个部门单位以及投资者的积极性;同时还必须对各种资源进行科学、合理、有效的分配、控制与考核,使得高速公路预算管理与高速公路的整体经营能顺利有效的推进,进而达到既定的预期目标。另外,还必须建立与推定全面预算管理理念,健全预算编制基础资料与历史数据,加强单位内部各个部门之间的沟通与交流,相互监督,相互进步。

3 结束语

综上所述,高速公路预算管理的内容方方面面,因此在管理的过程中,应加强高速公路预算管理的全过程管理,加强分包管理的精细化管理;一是坚持各个工程段之间的不同分工与分工特点,选择有利于成本控制的基本原则;二是坚持与落实合同分包制度,加強合同分包监督、检查与管理;三是坚持分包的科学预算,并实施全程计量管理。同时还要做好物资、资金、成本、技术、质量和安全等不同方面的管理;坚持公平、公正的考核与奖惩制度,积极引进政府补贴与权益性筹资为主题的多元化筹集策略,坚持吸收基础设施产业投资基金,继而推进高速公路预算管理的短期、长期与企业的整体战略发展,确保高速公路预算管理的全面发展与良性运营。最终实现高速公路预算指标中的营业收入、成本、利润和毛利润等各项指标的转亏为盈。

参考文献:

[1] 温素彬,卫晋芳.管理会计工具及应用案例——全面预算管理在高速公路BOT项目运营期的应用[J].会计之友,2017(2):134- 136.

[2] 马德家,孙桂珍.高速公路服务区预算管理若干理论问题思考[J].交通财会,2015(2):17- 22.