系统集成项目采购成本控制探索

郑小燕

摘要:系统集成项目市场大但竞争激烈,且通常集成商并无核心竞争力,采购成本决定着项目能否成功中标、中标后能否盈利,因此如何在售前准确预估采购价格,如何在售后控制采购的显性成本和隐性成本,是项目成败的关键所在。文中从采购成本构成分析了其控制难点,从识别和引导客户需求、供应商选择、管理会计和项目管理四个方面探索了解决办法。

关键词:系统集成项目 集成商 采购成本 采购价格

中图分类号:F275.3 文献标识码:A

引言

系统集成是指通过结构化的综合布线系统和计算机网络技术,将各个分离的设备(如个人电脑)、功能和信息等集成到相互关联的、统一和协调的系统之中,涉及的设备和产品种类多、厂商多,技术复杂、耗时长。[1]

对于有资质无自主产品的集成商,在行业耕耘多时积累了经验,形成了一定的知名度和影响力,但其并无核心竞争力,无论软件还是硬件,无论大件还是小件,无论产品还是服务,均为外购,因此采购成本是整个项目的主要成本,采购成本的高低是项目能否成功中标并成功执行的关键因素,进而决定着集成商的生存。

采购成本除了直接成本——采购单价,还包括间接成本——供应商选择的人力成本、时间成本等,供应商不及时响应、涨价、不及时交付等由此带来的成本。因此充分认识采购成本的构成,准确识别客户需求,合理选择和管理供应商,引入管理会计加以控制和支撑,辅以项目管理提升项目质量,方可最大限度控制采购成本,对整个项目起到节流的作用。

1 采购成本构成分析

1.1集成项目业务节点

以集成项目中标并成功执行为例,其包含售前和售后两个阶段。售前环节:客户需求确认、供应与需求匹配确认、供应商选择、招标书购买与投标书制作、投标。售后环节:销售合同签订、采购执行、交付、验收、收款、提供质保。

1.2采购成本构成

显性成本,采购产品价格。

售前阶段隐性成本

客户需求确认。需求是标准品还是定制产品,标准品供货渠道充足,产品价格透明,易控制采购价格,但参与项目的集成商也多,竞争更加激烈,利润空间更小。定制产品供货商少或没有,需要挖掘供货商,整个项目易被供货商绑架,供应商寻源和防止被供货商绑架的成本较高,但由于市场不透明,利润空间比标准品高。

供应与需求匹配确认。参数、功能、外观以及最终的样品确认等,都需要投入成本,如果是非标产品,该成本将更高。

供应商选择。供应商及其产品,是否满足客户要求的资质、产品和性能等,如不满足或部分满足,会导致集成商投标方案不满足或负偏离,进而导致不得分、扣分甚至未达门槛而出局;供应商要求的付款条件决定着资金占用成本;提供的质保期如果短于客户要求的质保期,则延期质保阶段承担额外成本的风险非常高;提供的产品品质低,则由此带来的客户投诉、售后更换维修的风险也非常高;供应商不配合、不履约和本身有变故等,都将造成整个项目的成本提高甚至亏本或失败。

投标书制作与投标。供应商未按客户要求提供资质、产品、性能等的支撑材料,造成不得分、扣分或出局,需要临时更换供应商或直接丢标,成本都非常高甚至致命。

售后阶段隐性成本

销售合同签订。如客户在产品或服务需求清单中临时增加产品或服务,售后阶段需识别是否能供应,并展开供应商寻源和采购,给采购执行和交付带来风险,给整个项目的交付带来风险。

采购执行。售前确定的供应商不合作,或涨价,或变更付款条件和交期等,售前投标与售后执行间隔时间太长,供应市场发生变化导致价格变化或产品型号和功能变化,都将导致产品价格增加;部分产品和服务在售前阶段未被识别,未列入销售合同产品清单中,但必须提供才能让集成项目的功能满足客户要求,因此必须购买。

交付。供应商未如期交付导致后期工作不能如期开展而停工,或延期交付导致客户罚款;各家产品供应商的交付时间不一致,导致收货和保管成本增加,也导致后期工作不能如期开展;因双方对交付地点的认知不一致,导致供应商要求增加物流成本。

验收。因产品质量、性能、外观等不满足项目或客戶要求,导致验收不过,必须更换或追加产品,导致整个项目的成本增加,甚至面临客户罚款。

收款。供应商未按销售合同约定提交所需资料,导致收款凭据不足无法收款。

提供质保。供应商未按合同约定提供质保期,或因产品更新换代,导致无法提供原供货产品配件,必须更换整机。供应商的质保期无法与客户要求的质保期匹配,集成商不得不额外购买维修服务、配件或整机。

2 采购成本控制措施探索

2.1准确仔细识别和合理引导客户需求

从过往项目来看,客户对集成系统的功能只有大概的要求,至于功能具体细节、如何实现、怎么配置、设备清单等,没有详细的要求和规划,通常做法是在正式招标前,集成商编制件提供技术方案和设备清单等,客户进行确认,提交-提出异议-修改的过程反复多次后敲定最终方案,项目总成本的高低以及是否可执行,关键看该过程,业界通识,集成商的实力高低通常看其做方案的能力。因此,在售前客户技术方案敲定阶段介入,结合各方因素,准确仔细的识别客户需求,不用“一批”“一堆”等模糊描述,并根据自身实际情况引导客户需求用标准品还是定制品,这决定项目能否成功中标,中标后能否采购、能否用合理的价格采购、能否如期交付、产品质量等,最终决定项目整体收益。

2.2 谨慎选择和管理供应商

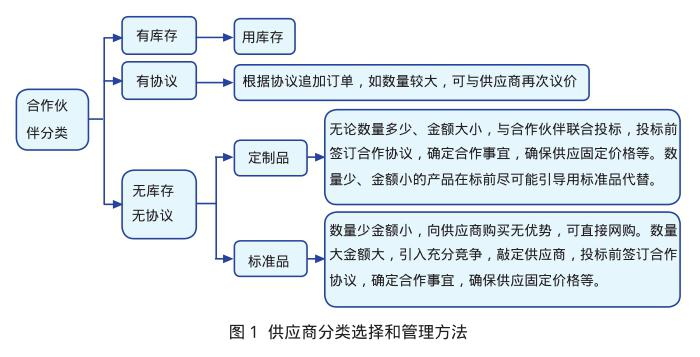

对于集成项目,生产商可越过集成商直接做,业界已有许多生产商拿系统集成资质,直接参与项目。因此集成商不再是甲方,而是购买方,供应商不再是乙方,而是合作伙伴,供应商的支持以及支持力度,是项目能否成功中标并成功执行的关键因素之一。通用供应商寻源、考核和管理方法可用,但绝不能套用。产品功能、产品外观、付款条件、质保条款等,最好能让供应商背靠背承担,售前阶段与供应商谈好合作并签订协议,能对于重复项目与供应商建立长期合作确立信任最好。其他选择和管理方法建议,如图1。

2.3用好管理会计

采购成本除了看得见摸得著的采购价格以外,还有本文所分析的隐形成本,隐性成本往往是项目盈利与否和成败的关键。项目生命周期中,项目组成员要用管理会计知识来指导工作,[2]财务人员不仅要负责项目的概算、预算、核算及决算,甚至要渗透到采购成本的控制之中,建立健全采购成本核算制度,细化成本核算对象、明确成本核算环节、将成本费用的归集与分配进行配比,使实际成本与预算成本对应,在采购成本预算的基础上做好预案和预筹,以应对本文所分析的诸多不确定因素,让预算没有偏差,激励团队尽可能去实现原定的预算目标, [3]从整个项目收益出发,随时做好计算和算计,指导采购作业的开展。

2.4向项目管理要效率

系统集成项目往往涉及的设备种类多、软硬件集成、客户要求随着项目的进展而发生变化等,导致项目难度大,变更多,交付无限制延期。因此项目管理对于项目成败起着非常关键的作用。实际项目执行过程中,遇到部分设备没有到场导致下一个任务无法开工,提前到场的设备因放置时间太长而失效,说明资源日历没有规划好;某位客户因出差无法确认系统功能,导致任务停滞,说明干系人管理没做好;不断涌现新的设备清单以外的需求,导致不断的外购,说明变更管理没做好,也说明项目范围没有管理好。还有许多其他情况,导致采购的显性成本和隐性成本都增加,如用项目管理方法和工具对项目进行管理,启动、规划、执行、监控和收尾都有严格的管理和控制,使得项目范围、时间、成本、质量、采购、干系人能提前规划并管理,让风险可控,质量可预期,不仅能降低采购成本,甚至能极大节约整个项目成本。

3 结束语

系统集成项目市场大,但竞争激烈,且很多集成商无核心竞争力,因此集成商内忧外患。想拿下项目并盈利,控制采购成本就非常关键,本文根据多年实战,从集成项目的售前和售后各阶段分析了采购的显性成本和隐性成本及其影响因素,并从识别和引导客户需求、选择供应商、管理会计和项目管理四个方面探索了控制采购成本的办法。

参考文献:

[1] 系统集成到底是什么呢?[DB/OL].阿拉丁建筑电气论坛, 2013- 01- 09.

[2] 张立峰.管理会计在施工企业中的应用浅析[J].时代经贸,2008 , 6 (S9):167- 168.

[3] 曹仰锋.海尔80%财务人员都不“记账”,他们在干什么?[J]. 中国机电工业,2015 (1) :68- 71 .

摘要:系统集成项目市场大但竞争激烈,且通常集成商并无核心竞争力,采购成本决定着项目能否成功中标、中标后能否盈利,因此如何在售前准确预估采购价格,如何在售后控制采购的显性成本和隐性成本,是项目成败的关键所在。文中从采购成本构成分析了其控制难点,从识别和引导客户需求、供应商选择、管理会计和项目管理四个方面探索了解决办法。

关键词:系统集成项目 集成商 采购成本 采购价格

中图分类号:F275.3 文献标识码:A

引言

系统集成是指通过结构化的综合布线系统和计算机网络技术,将各个分离的设备(如个人电脑)、功能和信息等集成到相互关联的、统一和协调的系统之中,涉及的设备和产品种类多、厂商多,技术复杂、耗时长。[1]

对于有资质无自主产品的集成商,在行业耕耘多时积累了经验,形成了一定的知名度和影响力,但其并无核心竞争力,无论软件还是硬件,无论大件还是小件,无论产品还是服务,均为外购,因此采购成本是整个项目的主要成本,采购成本的高低是项目能否成功中标并成功执行的关键因素,进而决定着集成商的生存。

采购成本除了直接成本——采购单价,还包括间接成本——供应商选择的人力成本、时间成本等,供应商不及时响应、涨价、不及时交付等由此带来的成本。因此充分认识采购成本的构成,准确识别客户需求,合理选择和管理供应商,引入管理会计加以控制和支撑,辅以项目管理提升项目质量,方可最大限度控制采购成本,对整个项目起到节流的作用。

1 采购成本构成分析

1.1集成项目业务节点

以集成项目中标并成功执行为例,其包含售前和售后两个阶段。售前环节:客户需求确认、供应与需求匹配确认、供应商选择、招标书购买与投标书制作、投标。售后环节:销售合同签订、采购执行、交付、验收、收款、提供质保。

1.2采购成本构成

显性成本,采购产品价格。

售前阶段隐性成本

客户需求确认。需求是标准品还是定制产品,标准品供货渠道充足,产品价格透明,易控制采购价格,但参与项目的集成商也多,竞争更加激烈,利润空间更小。定制产品供货商少或没有,需要挖掘供货商,整个项目易被供货商绑架,供应商寻源和防止被供货商绑架的成本较高,但由于市场不透明,利润空间比标准品高。

供应与需求匹配确认。参数、功能、外观以及最终的样品确认等,都需要投入成本,如果是非标产品,该成本将更高。

供应商选择。供应商及其产品,是否满足客户要求的资质、产品和性能等,如不满足或部分满足,会导致集成商投标方案不满足或负偏离,进而导致不得分、扣分甚至未达门槛而出局;供应商要求的付款条件决定着资金占用成本;提供的质保期如果短于客户要求的质保期,则延期质保阶段承担额外成本的风险非常高;提供的产品品质低,则由此带来的客户投诉、售后更换维修的风险也非常高;供应商不配合、不履约和本身有变故等,都将造成整个项目的成本提高甚至亏本或失败。

投标书制作与投标。供应商未按客户要求提供资质、产品、性能等的支撑材料,造成不得分、扣分或出局,需要临时更换供应商或直接丢标,成本都非常高甚至致命。

售后阶段隐性成本

销售合同签订。如客户在产品或服务需求清单中临时增加产品或服务,售后阶段需识别是否能供应,并展开供应商寻源和采购,给采购执行和交付带来风险,给整个项目的交付带来风险。

采购执行。售前确定的供应商不合作,或涨价,或变更付款条件和交期等,售前投标与售后执行间隔时间太长,供应市场发生变化导致价格变化或产品型号和功能变化,都将导致产品价格增加;部分产品和服务在售前阶段未被识别,未列入销售合同产品清单中,但必须提供才能让集成项目的功能满足客户要求,因此必须购买。

交付。供应商未如期交付导致后期工作不能如期开展而停工,或延期交付导致客户罚款;各家产品供应商的交付时间不一致,导致收货和保管成本增加,也导致后期工作不能如期开展;因双方对交付地点的认知不一致,导致供应商要求增加物流成本。

验收。因产品质量、性能、外观等不满足项目或客戶要求,导致验收不过,必须更换或追加产品,导致整个项目的成本增加,甚至面临客户罚款。

收款。供应商未按销售合同约定提交所需资料,导致收款凭据不足无法收款。

提供质保。供应商未按合同约定提供质保期,或因产品更新换代,导致无法提供原供货产品配件,必须更换整机。供应商的质保期无法与客户要求的质保期匹配,集成商不得不额外购买维修服务、配件或整机。

2 采购成本控制措施探索

2.1准确仔细识别和合理引导客户需求

从过往项目来看,客户对集成系统的功能只有大概的要求,至于功能具体细节、如何实现、怎么配置、设备清单等,没有详细的要求和规划,通常做法是在正式招标前,集成商编制件提供技术方案和设备清单等,客户进行确认,提交-提出异议-修改的过程反复多次后敲定最终方案,项目总成本的高低以及是否可执行,关键看该过程,业界通识,集成商的实力高低通常看其做方案的能力。因此,在售前客户技术方案敲定阶段介入,结合各方因素,准确仔细的识别客户需求,不用“一批”“一堆”等模糊描述,并根据自身实际情况引导客户需求用标准品还是定制品,这决定项目能否成功中标,中标后能否采购、能否用合理的价格采购、能否如期交付、产品质量等,最终决定项目整体收益。

2.2 谨慎选择和管理供应商

对于集成项目,生产商可越过集成商直接做,业界已有许多生产商拿系统集成资质,直接参与项目。因此集成商不再是甲方,而是购买方,供应商不再是乙方,而是合作伙伴,供应商的支持以及支持力度,是项目能否成功中标并成功执行的关键因素之一。通用供应商寻源、考核和管理方法可用,但绝不能套用。产品功能、产品外观、付款条件、质保条款等,最好能让供应商背靠背承担,售前阶段与供应商谈好合作并签订协议,能对于重复项目与供应商建立长期合作确立信任最好。其他选择和管理方法建议,如图1。

2.3用好管理会计

采购成本除了看得见摸得著的采购价格以外,还有本文所分析的隐形成本,隐性成本往往是项目盈利与否和成败的关键。项目生命周期中,项目组成员要用管理会计知识来指导工作,[2]财务人员不仅要负责项目的概算、预算、核算及决算,甚至要渗透到采购成本的控制之中,建立健全采购成本核算制度,细化成本核算对象、明确成本核算环节、将成本费用的归集与分配进行配比,使实际成本与预算成本对应,在采购成本预算的基础上做好预案和预筹,以应对本文所分析的诸多不确定因素,让预算没有偏差,激励团队尽可能去实现原定的预算目标, [3]从整个项目收益出发,随时做好计算和算计,指导采购作业的开展。

2.4向项目管理要效率

系统集成项目往往涉及的设备种类多、软硬件集成、客户要求随着项目的进展而发生变化等,导致项目难度大,变更多,交付无限制延期。因此项目管理对于项目成败起着非常关键的作用。实际项目执行过程中,遇到部分设备没有到场导致下一个任务无法开工,提前到场的设备因放置时间太长而失效,说明资源日历没有规划好;某位客户因出差无法确认系统功能,导致任务停滞,说明干系人管理没做好;不断涌现新的设备清单以外的需求,导致不断的外购,说明变更管理没做好,也说明项目范围没有管理好。还有许多其他情况,导致采购的显性成本和隐性成本都增加,如用项目管理方法和工具对项目进行管理,启动、规划、执行、监控和收尾都有严格的管理和控制,使得项目范围、时间、成本、质量、采购、干系人能提前规划并管理,让风险可控,质量可预期,不仅能降低采购成本,甚至能极大节约整个项目成本。

3 结束语

系统集成项目市场大,但竞争激烈,且很多集成商无核心竞争力,因此集成商内忧外患。想拿下项目并盈利,控制采购成本就非常关键,本文根据多年实战,从集成项目的售前和售后各阶段分析了采购的显性成本和隐性成本及其影响因素,并从识别和引导客户需求、选择供应商、管理会计和项目管理四个方面探索了控制采购成本的办法。

参考文献:

[1] 系统集成到底是什么呢?[DB/OL].阿拉丁建筑电气论坛, 2013- 01- 09.

[2] 张立峰.管理会计在施工企业中的应用浅析[J].时代经贸,2008 , 6 (S9):167- 168.

[3] 曹仰锋.海尔80%财务人员都不“记账”,他们在干什么?[J]. 中国机电工业,2015 (1) :68- 71 .