滕宇,吴继忠

摘 要:以2012—2017年间创业板上市公司中有私募股权投资基金参与的公司为研究样本,对政商关系、区域金融发展水平等具有地域特征的指标与企业现金持有水平之间的关系进行研究。研究发现,政商关系与现金持有水平呈显著正相关性,区域金融发展水平、地方企业税收负担均与企业现金持有水平呈显著负相关性;私募股权投资基金参与能强化企业现金持有水平与区域金融发展水平之间的负相关性。

关键词:创业板;政商关系;区域金融;现金持有;私募股权投资基金

中图分类号:F270.3 ? ? ? ?文献标志码:A ? ? ?文章编号:1673-291X(2019)36-0080-04

引言

现金流是企业的血液,持现水平不足会使企业陷入财务困境,但过度又会使企业代理问题突出等。高科技企业发展需要大量资金支持,当其不能从企业内部和银行获得足够资金时,私募股权投资基金(以下简称“PE”)等成为企业重要融资手段。企业地理位置不同,经济特征、政商关系以及地域历史文化等因素也会对企业产生不同程度的影响,我国经济市场呈明显的东、中、西三大经济区域。不少学者从企业财务、经济政策和宏观环境等视角对现金持有水平进行研究,鲜少从企业地域特征、PE的视角来分析。本文将在前人研究基础上,以创业板上市企业中PE支持企业为研究对象,探究政商关系、区域金融发展水平对企业现金持有水平的影响。

一、文献综述与研究假设

(一)政商与企业现金持有水平

Hill M.D.,Fuller K.P.和Kelly G.W.等(2014)认为,企业现金持有动机应该被政商关系削弱,其研究表明存在政商关联的企业的现金水平更低[1]。高利芳和马露(2016)认为,政商关系与腐败现象存在密切联系,企业与政治建立关联的过程中,涉及到个人权利与利益,可能会滋生腐败[2]。马世伟和段晓霞(2012)认为,企业缴税更多,股利就会越少,从而影响企业现金水平[3]。刘璐和Shea G.(2014)的研究结果表明,企业分红与现金持有水平呈负相关,分红较多的企业更容易获得融资,因此可以持有较低的现金持有水平[4]。

企业政商关系对企业内部决策会产生一定的影响,但是会导致机会主义,甚至可能会滋生腐败。地方政府对企业征收相关税费,对企业造成负担,影响企业内部决策。

假设1:政商关系与现金持有水平呈现显著正相关性。

假设2:地方腐败与现金持有水平呈现负相关性。

假设3:地方企业税收负担与现金持有水平存在显著负相关性。

(二)区域金融发展与现金持有水平

Khurana等(2006)认为,如果区域金融发展不发达时,外部融资成本较高,企业应该通过从经营活动中节省更高水平的现金流来增加现金持有水平[5]。胡阳(2017)研究发现,企业提供的商业信用与现金持有水平呈显著负相关性,企业所在地的金融发展水平可以强化这种负相关性[6]。

本文认为,区域金融发展水平越高,外部融资成本较低,企业对市场经济环境更有信心,它可以較快获得融资。因此,企业愿意只持有较低的现金水平,将部分资金进行投资,进而获得更多的利润。

假设4:区域金融发展水平与现金持有水平存在显著负相关性。

(三)PE与现金持有水平

徐子尧、郑芳和邢洁(2015)的研究表明,PE可以有效抑制企业的过度投资,PE在企业上市后仍可发挥一定程度的监管作用,缓解代理问题[7]。胡妍和阮坚(2017)的研究表明,PE对现金持有水平过度有显著的抑制作用,对现金持有水平不足有显著的缓解作用[8]。

PE参与到企业中,填补企业资金缺口,但是企业决策自由权受到限制。为了企业持续发展,PE鼓励企业持有一定水平的现金量,但是现金量过度会产生代理问题等,PE会利用自身的资源优势和监管职能来影响企业现金持现决策,缓解代理问题,因此可以形成弱化腐败效应,强化地域金融发展水平的正向机制。

假设5:PE能弱化地方腐败与现金持有水平之间的关系。

假设6:PE能强化地域金融发展水平与现金持有水平之间的关系。

二、研究设计

(一)样本与数据

参考胡妍和阮坚(2017)对创业板上市公司是否具有PE背景的界定标准:创业板上市公司的前十大股东名称中包含私募、股权投资和风险投资等关键字样的企业定义为具有PE背景的企业[8]。本文选取2012—2017年创业板上市公司作为研究样本,剔除金融行业、数据严重缺失的公司,最终样本涉及351家企业,其中有175家有PE背景。数据来源于中国区域金融运行报告、国家统计年鉴、人民检察院工作报告和CSMAR数据库,主要使用Stata对数据进行处理。

(二)模型设计与变量定义

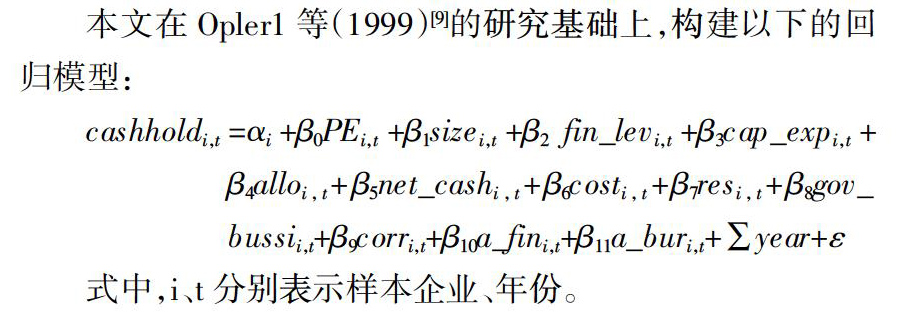

本文在Opler1等(1999)[9]的研究基础上,构建以下的回归模型:

cashholdi,t=?琢i+β0PEi,t+β1sizei,t+β2fin_levi,t+β3cap_expi,t+β4alloi,t+β5net_cashi,t+β6costi,t+β7resi,t+β8gov_ bussii,t+β9corri,t+β10a_fini,t+β11a_buri,t+∑year+ε

式中,i、t分别表示样本企业、年份。

1.被解释变量。现金持有水平(cashhold)有两种普遍的方式计算,一是现金及现金等价物/(总资产-现金及现金等价物),二是现金及现金等价物/总资产。在本文所选样本中,行业大多集中在信息、软件等高科技行业,考虑行业因素会增加模型误差,因此本文中不考虑行业因素对本文的影响。

2.解释变量。政商关系(gov_bussi)是对企业高管政治背景分级后计算的综合指标。腐败指数(corr)是指各省人民检察院工作报告中职务犯罪案件数占比当地公职人员数。区域金融发展水平(a_fin)是《区域金融运行报告》中多个宏观因素指标计算出综合性指标。地方企业税收负担(a_bur)来自国泰安CSMAR数据库,利用地方税务局企业所得税收入来计算。PE背景有无,可以验证PE对其他自变量与现金持有水平之间关系的影响。

3.控制变量。本文选取了公司规模(size)、财务杠杆(fin_lev)、资本支出(cap-exp)、股利分配(allo)、净现金流(net_cash)、企业费用支出(cost)和研发投入(res)。

三、实证分析

(一)回归分析

一般情况下,方差膨胀因子(VIF)值大于10时,可认为存在严重的多重共线性。利用Stata15.1计算,所有变量的VIF均远小于10,平均VIF值为1.3,故解释变量之间并不存在多重共线性。

从理论上来看,将创业板的所有上市企业作为一个整体,虽然剔除了部分不满足条件的样本公司,但是仍可视为样本企业是一个整体,且部分指标是具有地域性的,这些都不是随机的,而是特定的,可以看成是固定效应或者混合效应回归。但是混合效应模型并没有考虑样本数据的个体差异,所以本文应选择的是固定效应回归模型。

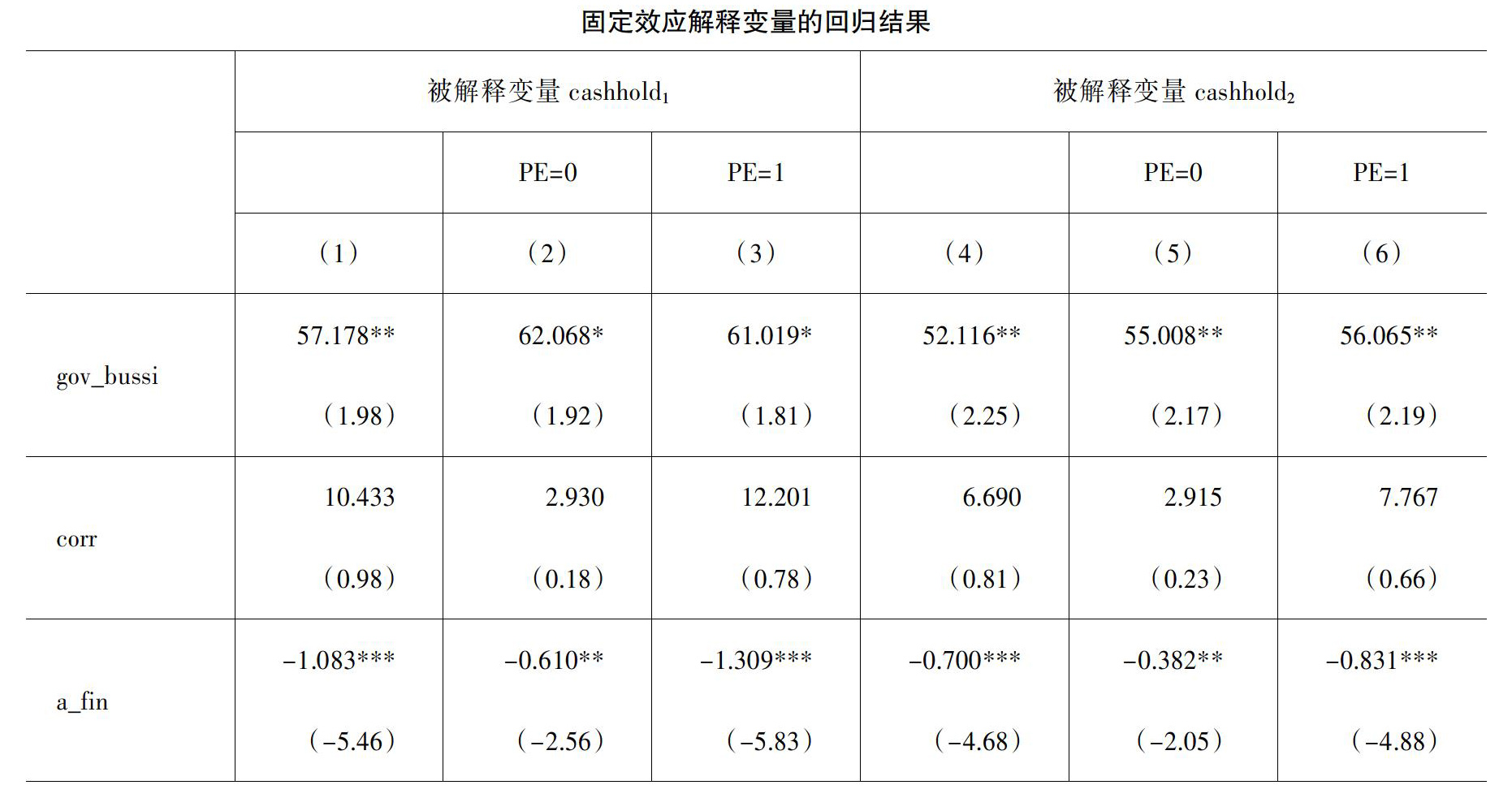

从表1可以直接观察到,被解释变量为cashhold1时的拟合优度R2要普遍高于被解释变量为cashhold2时的R2,故(1)—(3)构建的回归模型更优。

从(1)的回归结果可以看出,在不考虑企业是否有PE背景的情况下,地区腐败指数对企业也显著影响,推翻了假设2、假设5;公司内部控制方面,政商关系在5%的水平上显著,政商关系对现金持有水平有显著的正向影响,验证了假设1;区域金融发展水平和地方企业税收负担都在1%水平上显著,表明区域金融发展水平和地方企业税收负担对现金持有水平有非常显著的负向影响,分别验证了假设4和假设3。对比表中(2)和(3)列,在有PE背景的企业地域金融发展水平的回归系数相比没有PE背景的变化较大,因此可认为PE参与会强化地方金融发展水平对现金持有水平的负向相关性,从而验证了假设6。

(二)稳健性检验

所选样本中,广东省的企业最多,占样本公司总数的21.1%,故将广东省的企业从总样本企业中剔除,再回归分析。剔除了广东省企业后构建的回归模型的系数与剔除前的回归系数无显著差距,即可证明上述的回归模型是可靠的,结论也是稳健的。

四、结论与建议

本文的研究表明,良好的政商关系会减少政策不确定性带来的风险,促使企业有更高的持现水平。地方金融发展水平越高,企业会对市场更有信心,有PE投资的企业信心更强、更看好市场,不会过高估计市场上存在的风险,会减持企业现金。当地政府税收越高,地方企业税收负担越重,在一定程度上表明地方市场相比税收负担较轻的地区市场更好,企业发展前景会更好,现金持有水平更低。

要促进企业可持续发展,规避因现金流不足导致的经营风险,应该从以下两个维度着手。

第一,规范新型政商关系。良好的政商关系有利于企业经营减少不确定性,但不规范、违规的政商关系会给企业帶来潜在的巨大风险,主管部门应该一方面规范公务人员与企业交往行为,另一方面引导企业建立健康、透明的政商关系。

第二,加快PE发展,提升当地金融发展水平。一个地区的金融发展水平,包括PE发展水平对于企业现金流的策略是明显的,因此大力发展当地金融势在必行。在这方面除了土地、税收、教育等相关政策外,加快完善私募股权投资协会,跨区域金融联动也是有利的措施。

参考文献:

[1] ?Hill M D,Fuller K P,Kelly G W,et al.Corporate cash holdings and political connections[J].Review of Quantitative Finance & Accounting,2014,(1):123-142.

[2] ?高利芳,马露.基于民营企业发展视角的政治关联与腐败关系研究[J].财经理论研究.2016,(4):1-8.

[3] ?马世伟,段晓霞.税收对公司价值及分红政策的影响[J].现代商业.2012,(34):230-231.

[4] ?刘璐,Shea Gary.企业现金持有决策的影响因素:基于跨国数据的分析[J].统计与决策,2014,(11):155-158.

[5] ?Khurana I.K.,Martin X.,Pereira R.Financial Development and the Cash Flow Sensitivity of Cash[J].Journal of Financial & Quantitative Analysis,2006,(4):787-807.

[6] ?胡阳.商业信用对现金持有的影响研究——基于区域性金融发展水平背景[J].财会通讯,2017,(30):121-124.

[7] ?徐子尧,郑芳,邢洁.私募股权投资对上市公司过度投资行为的影响——基于创业板企业的实证分析[J].金融经济学研究,2015,(3):73-82.

[8] ?胡妍,阮坚.私募股权影响企业绩效的传导路径——基于现金持有、研发投入的视角实证[J].金融经济学研究,2017,(5):107-116.

[9] ?Opler T.,Pinkowitz L.,Stulz R.,et al.The determinants and implications of corporate cash holdings[J].Journal of Financial Economics,1999,(1).

Government-Business Relationship,Regional Finance And Cash Holding of Enterprises

——Based on the GEM Data from the Perspective of PE

TENG Yu,WU Ji-Zhong

(Business School,University of Shanghai for Science and Technology,Shanghai 200093,China)

Abstract:This paper takes the companies listed on GEM with private equity fund participation as the research sample from 2012 to 2017,and studies the relationship between the indicators with regional characteristics such as government-business relationship,regional corruption index and regional financial development level and the cash holding level of enterprises.Andthe results show that there is a significant positive correlation between government-business relationship and cash holdings,and there is a significant negative correlation between regional financial development level and tax burden of local enterprises and cash holdings of enterprises.Private equity investment fund participation can strengthen the negative correlation between cash holdings of enterprises and regional financial development level.

Key words:GEM;government-business relationship;regional finance;cash holding;private equity

- 数学课堂融错的作用

- 如何在生活中培养幼儿专注力

- 纸上得来终觉浅,绝知此事要躬行

- 幼儿园游戏材料投放的策略

- 运用多种策略促进教学有效化

- 探寻“野趣”,回归自然

- 搜索 导航 表达

- 科学课教学生活化策略探析

- 巧用数学语言提高计算能力

- 生物标本在科学课教学中的应用

- 学生计算思维培养的可行模式探究

- 智慧课堂:在活动中培养数学思维

- 创设幼儿园互动型阅读环境

- 学生规则意识 培养路径微探

- 基于STEM的科学课生活化实验开发研究

- 以幼儿为主体优化班本课程

- 大班幼儿分享意识和行为研究

- 提供灵活有益的指导培养学生素养

- 基于项目学习的综合实践活动课程探究

- “班级优化大师”在教学评价中的作用

- 攻坚克难实施“五常法”

- 运用教材 课堂渗透 组织活动

- 让赏识教育引领学生健康成长

- 结合社会实际 运用网络手段 拓展课外活动 建立评价机制 提高教师素养

- 基于博物馆资源的科学课研学之旅

- overcentralizations

- overcentralize

- overcentralizes

- overcentralizing

- overcerebral

- overchafe

- overchafed

- overchafes

- overchafing

- overcharge

- overcharged

- overcharger

- overchargers

- overcharges

- overcharging

- overcharitable

- overcharitableness

- overcharitablenesses

- overcharitably

- over-charities

- overcharities

- overcharity

- overcharity's

- overcheap

- overcheaply

- 尚书古文撰异

- 尚书古文疏证

- 尚书后案

- 尚书大传

- 尚书孔传参正

- 尚书孔氏传

- 尚书小疏

- 尚书履

- 尚书易解

- 尚书期不顾

- 尚书正义

- 尚书正读

- 尚书注疏考证

- 尚书疏

- 尚书疏衍

- 尚书省

- 尚书省左右司

- 尚书考异

- 尚书舄

- 尚书补疏

- 尚书谘谋

- 尚书集传

- 尚书集注音疏

- 尚书骈枝

- 尚仪占月