刘敏悦 孙英隽

摘 要:近年来,随着互联网金融在我国快速发展,传统商业银行的业务模式受到了一定程度的影响,更是给商业银行的信用风险管理带来巨大挑战。基于中国15家股份制商业银行2009—2018年度的面板数据,通过随机效应回归模型进行了互联网金融对商业银行信用风险影响的实证分析,得出互联网金融会加剧商业银行信用风险的结论,并结合两者多元发展的现状,提出降低商业银行信用风险的合理化建议。

关键词:互联网金融;商业银行;信用风险;随机效应模型

引言

如今,互联网金融正处在高速发展的风口浪尖下,所涉及的金融领域对传统商业银行的综合业务造成一定冲击,形成直接竞争关系,在加速商业银行市场化转型的同时也加大了商业银行经营过程中的信用风险。中国互联网金融起步较晚、发展较快,相关的研究往往缺乏全面性。为了更全面分析问题,基于外部宏观环境和银行内部风控机制的分析,运用主成分分析法合成互联网金融发展的综合指标,通过随机效应回归模型研究互联网金融对我国商业银行的信用风险的影响程度,并针对性地提出降低商业银行信用风险的可行建议,以引导商业银行稳定发展。

一、文献综述

互联网金融的出现推动了传统金融机构的市场化转型与发展。作为经济活动中枢的商业银行,其未来的发展趋势关系到整个经济体系的稳定。自互联网金融的概念提出以来,许多学者就互联网金融对传统商业银行的影响进行了探讨和研究。

在互联网金融對商业银行信用的影响上,学者们总体上分成两种观点。一方强调互联网金融对传统金融机构的风险影响弊大于利:郭品(2015)从动态演进视角得出互联网金融与商业银行风险关系的“U”型趋势,认为未来互联网金融将抬高商业银行的风险承担[1]。黄建康(2016)基于价值体系的分析,阐述了传统商业银行在转型过程中受到互联网金融冲击的颠覆性影响[2]。建立在作用机制上,陈加才(2019)发现互联网金融发展带来的利率效应高于技术外溢效应,在加剧我国商业银行风险承担的同时也不利于宏观金融的稳定[3]。另一方学者则持相反态度:陈嘉欣(2016)指出,从长期来看互联网金融对商业银行风险的冲击会逐渐趋于平稳,两者应合作创新、共谋发展[4]。在此基础上,袁仁淼(2017)引入chow突变点检验比较不同发展阶段,提出金融危机时代前后互联网金融的发展均有效降低了商业银行的信用风险[5]。李庆华(2019)研究发现,在加强规范发展的前提下,互联网金融与商业银行的互利共生可有效降低银行的信用风险[6]。

上述文献对互联网金融与商业银行的研究都做出了宝贵贡献,但鲜少有学者在实证模型中反映互联网金融对商业银行信用风险的影响,忽视了外部环境与银行内部的风控变化,缺乏全面性。因此,综合了外部宏观环境和银行财务数据,利用面板数据构建随机效应回归模型来深入探究互联网金融对我国商业银行的信用风险的影响程度,通过充分的实证分析多维度提出商业银行未来发展的合理建议。

二、实证研究

(一)研究假设

互联网金融产业凭借低成本、高效率、广覆盖等优势高速扩张,势必会对传统金融机构造成冲击。尤其在存贷款、中间业务等领域挤占了商业银行的生存空间,此时追求利益最大化的商业银行往往会忽视贷款质量、提升贷款利率,极易引发信用风险。而且,互联网作为借款人与商业银行的中间平台,若信用违约造成的不良贷款频频出现,作为大部分资金提供来源的商业银行不得不承担信用风险造成的损失。另一方面,互联网平台形成的沉淀交易模式分流了商业银行的一部分存款,存款规模的下降不仅减少了商业银行的收入来源,还导致传统银行抵御信用风险的能力大幅减弱。故提出假设:HO:互联网金融对商业银行的信用风险有显著影响。

(二)样本选择和数据来源

借助Eviews10.0软件对我国15家股份制商业银行的面板数据进行统计分析,样本期间为2009—2018年,其中,代表互联网发展水平的各项指标来源于艾瑞咨询,银行内部数据来源于国泰安数据库,宏观经济数据来源于中国统计年鉴、EPS全球统计数据平台。

(三)变量选取

1.被解释变量。不良贷款率(NPL):NPLit表示第i家银行第t年的不良贷款率,作为评判商业银行信用风险的指标。

2.解释变量。(1)核心解释变量——互联网金融发展水平(YD)。建立在沈悦(2015)研究的基础上[7],运用“文本挖掘法”选取了九个代表互联网金融发展水平的指标,进行主成分降维分析,构建为互联网发展水平的综合指标YD(如表1所示)。(2)其他解释变量。CAR:资本充足率、LDR:存贷比例、PCR:拨备覆盖率、TAT:总资产周转率。

3.控制变量。国内生产总值(GDP):商业银行面对不同时期的宏观经济波动做出不同的信贷政策,从而亲周期的态势会影响信用风险。

(四)样本的描述性统计和平稳性检验

表2为150个面板数据观测值的描述性统计,为确保结果的有效性,故进行平稳性检验,如表3所示。非平稳变量中LDR、GDP经检验为一阶单整变量,符合面板数据协整检验的前提,对其进行Kao检验,统计量对应的P值小于0.05,拒绝原假设,说明存在长期均衡关系,可进行进一步的回归分析。

(五)模型建立及估计结果

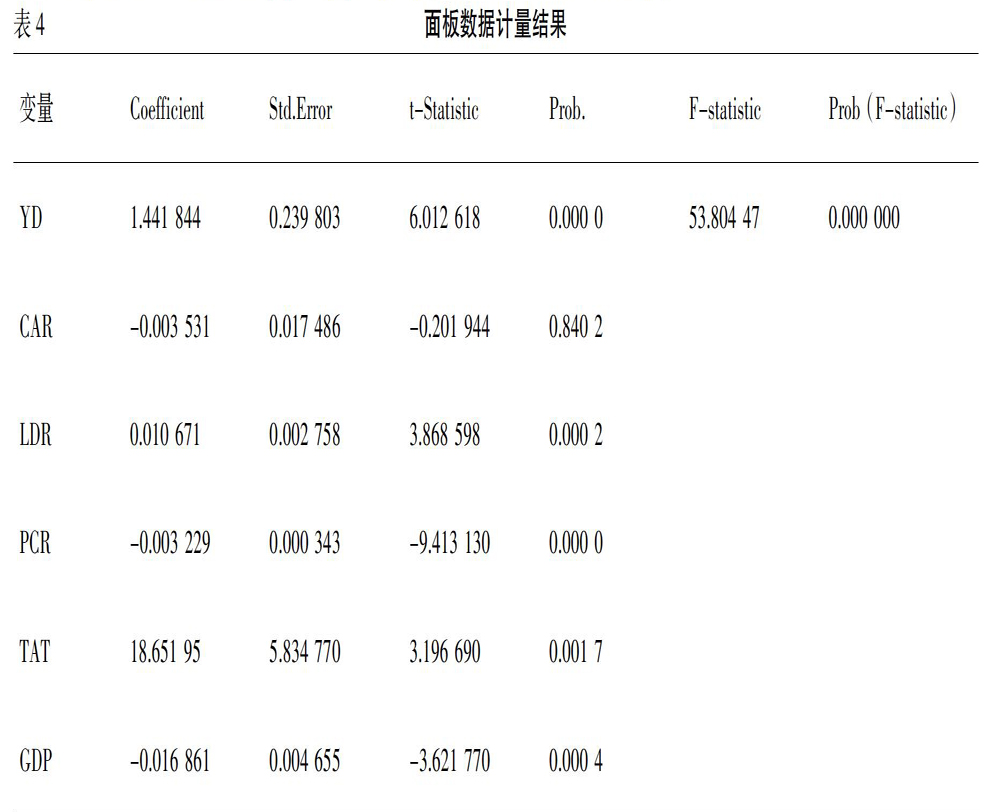

为验证假设中二者的关系,首先应通过Hausman检验判断建立回归分析中的哪一类模型。由检验结果得知,统计量相对应的概率大于0.05,不拒绝个体、时点存在随机效应的原假设,故建立以下随机效应回归模型:

1.模型回归结果

(六)实证结果分析

1.互联网金融一定程度上加剧了商业银行的信用风险。YD的系数在5%的显著性水平下为正,表明互联网金融的发展与商业银行的信用风险呈正相关。由于互联网金融的冲击,传统商业银行为了追求经营效益、坚守市场地位,会倾向于偏好高风险业务,贷款质量的下滑与贷款规模的扩张迅速拉升存贷比,促使代表信用风险指标的不良贷款率同方向变动,加大了商业银行信用风险的发生。

2.互联网金融对股份制商业银行信用风险的影响存在异质性。拨备覆盖率高的银行冲销贷款损失的能力较强,可在合理范围内有效预防信用风险;资本充足率体现了短期的偿债水平,商业银行资产规模较大,其所受风险冲击的影响较小。总资产周转率考察了不同商业银行全部资产的利用效率及经营质量,保证了自由现金流的提高。上述三项指标启示了商业银行管理者应注重内部信用风险的分散与防控机制。

3.国内生产总值与不良贷款率负相关,体现了宏观经济对商业银行信用风险的周期性影响:经济萧条时期,贷款违约率发生的概率较高,信用风险增加,反之银行承担的风险降低。

三、结论与建议

从样本数据的实证分析来看,互联网金融的确会加剧传统商业银行的信用风险。但我们不能忽视金融创新带来的优势,故应在此背景下提出加强商业银行信用风险控制的可行性建议。

1.传统商业银行应积极拥抱互联网金融的创新,借鉴其优势取长补短。长年的发展使商业银行拥有了稳定而广泛的客户群体,可以利用互联网平台搭建客户信息的大数据库,完善信用评级机制,实现银行间的客户信息共享,公开负债数额多、还款能力受限的高风险用户,确保贷款质量。同时,网上银行交易时可依靠贷款ID监控资金去向,一旦出现异常则根据情况随时撤资,以有效抑制外部道德风险的出现,增强安全性。

2.在与互联网金融竞争的大环境下,商业银行对发放贷款行业的选择应突破以往的单一性,利用大数据对不同行业制定个性化的放贷标准,使不满足传统信用评级的中小微企业可获得及时的融资,更重要的是帮助自身从行业、区域维度优化信贷结构,分散信用风险,加强抵御风险的能力。

3.转型过程中,商业银行需充分依托资金实力强、客户信任度高等优势开发创新型理财产品,应用区块链等金融科技降低中间成本、提升服务效率,从而形成核心竞争力来满足宏观的市场需求,与互联网金融开展差异化竞争。

4.在现有风控机制的基础上进一步健全商业银行内部的信用风险管理。为防止银行从业人员为自己谋利而做出不利的信贷决策,应实时记录每项信贷业务的总体评价和质量,严格执行综合考评体制的贯彻,鼓励员工规范自身行为,引导商业银行健康发展。

- 浅析教学改革中的精品课教学

- 基于能力本位的中职进出口贸易实务教学改革探究

- 电气自动化设备安装与维修专业一体化教学改革探索

- 浅谈中职学校种植类专业课程教学改革

- 关于技工学校创业教育的探讨

- 交通类高职学生就业指导的策略研究

- 以积极的心态构建微笑人生

- 数控设备网络控制管理系统改造与应用

- 轴类零件数控加工工艺分析方法探析

- 汽车故障诊断仪硬件系统的设计与实现

- 关于Web的图书管理系统设计的研究

- 简述钳工基本操作中常见的问题及解决方法

- 加强师资队伍建设是发展现代技工教育的当务之急

- 强化生产实习指导教师队伍建设,夯实内涵发展基础

- 从记住乡愁谈在中职语文教学中加强传统文化教育

- 关于中职数学课堂教学模式的分析与讨论

- 翻转课堂教学模式在高职数学教学中的应用研究

- 浅谈多媒体技术在中职语文教学中的运用

- 中职数学教育的现状分析与思考

- 关于信息化教学模式下引导学生进行英语自主学习的思考

- 多管齐下提高技工学校英语教学有效性初探

- 关于中职导游技能大赛的感悟

- 成人教育的自我导向学习策略探讨

- 浅谈舞蹈教学对地板的特殊要求

- 采用“套餐式”培养模式上活技工教育体育课

- redressing

- redressive

- redressors

- redress the balance

- redried

- redries

- redrilled

- redrilling

- redrills

- redriven

- re-drives

- redrives

- redriving

- redroop

- redrooped

- redrooping

- redroops

- redrove

- redry

- redrying

- reds'

- reds

- redtape

- red-tape

- red tape

- 走漏风声

- 走漏,漏泄

- 走潮

- 走火

- 走火入魔

- 走灯

- 走点儿

- 走热

- 走熊

- 走牛

- 走犬遇犬

- 走狗

- 走狗、奴才

- 走狗、奴才仗恃主人的权势欺压人

- 走狗烹

- 走独木桥

- 走班

- 走班族

- 走电

- 走电奔雷

- 走电惊雷

- 走百病

- 走的不是一条路

- 走的不是门子

- 走的夜路多,难免遇到鬼