王涛 高珂 李丽珍

[摘 要] 系统治理地方政府隐性债务,是维持地方财政可持续性和防范化解系统性金融风险的必然要求。文章对经济新常态以来我国地方财政收支可持续性及政府显性和隐性债务现状进行评估,运用财政非线性反应函数测算地方政府债务上限,研究表明:当前我国地方财政运行中存在“财政疲劳”现象,地方政府债务上限为191%,足够的债务空间确保了当前地方政府仍具有财政可持续性。债务风险主要取决于经济增长速度和实际债务利率,防范风险一定不能让经济增速过快下滑,同时要采取措施降低债务融资成本。最后,从财政可持续视角提出创新地方基础设施投融资模式、明晰政府职能与规范支出边界、构建差异化地方税体系、健全基层政府财力保障机制、加强政府投资绩效管理等隐性债务治理路径。

[关键词] 财政可持续性;财政反应函数;地方政府隐性债务

[中图分类号] F812.5 [文献标识码] A [文章编号]1673-0461(2019)12-0063-13

一、引 言

在当前欧美经济体出现复苏态势,我国供给侧改革取得阶段性成果,经济增长较具韧性的宏观背景下,为更好促进经济动能转换,深化供给侧结构性改革,推进高质量发展,可预见阶段性提高赤字率水平,继续实施积极财政政策仍将是未来一段时间财政的主要目标取向。当前我国政府可观测的显性债务规模与负债水平在世界主要经济体中均处于较低水平,显性债务资金使用也基本满足黄金律法则,但这并不代表其在动态发展中能够满足跨期预算约束,也不代表纳入规模庞大的隐性债务之后的地方政府综合债务水平是否还能满足财政可持续性要求,尤其是2008年经济危机以来地方政府债务的快速扩张叠加经济新常态下财政收支矛盾的凸显对政府债务偿还形成了较大压力。如何合理评估地方财政可持续状态和测度地方政府债务空间上限,对未来财政政策的有效实施具有重要意义。

政府债务治理的目标是实现财政可持续性。财政可持续性的基本要求是政府不应参与“蓬齐博弈”(如Bohn, 2005[1]; Buiter, 2010[2])。在“蓬齐博弈”中,当期债务总是可通过发行新的债务来偿还利息和本金,从而使得债务永远得到偿还。“非蓬齐博弈”则要求政府债务要满足跨期预算约束,即当前初始财富和未来各期收入的现值之和应大于等于所有当前和未来各期非利息支出的现值之和(Wijnbergen和Budina, 2008[3])。对于财政可持续性实证检验,其判定条件与方法存在不同的界定,从方法上看可以分为静态指标判断和动态指标判断两类,其中静态指标具有计算简单、易于比较等优势,但由于缺乏个体差异考量以及存在变量不确定性问题而受到学界越来越多的批评与质疑;而对于动态指标判断,大多沿用“跨期预算约束”理论的研究范式,其中计量检验方式大多通过判断其积累债务(赤字)的平稳性或对财政收支进行协整分析,考察是否满足财政可持续性条件。但Bohn(2007)[4]指出利用政府支出、税收和债务之间的单位根检验来判断公共债务是不合适的,因为债务负担率的平稳性要么来自于GDP,要么是根本不存在的,因此Bohn(2005)[1]在考虑到政府对债务进行主动调整行为基础上,提出只要政府基本财政盈余能对政府债务负担率形成正向反馈就可以判断财政具有可持续性。Ghosh and Ostry(2013)[5]在研究跨期预算约束下债务可持续问题时,提出“财政疲劳”概念,即政府基于公共财政职能以及政治与经济压力,在调整基础财政盈余方面是有限的,当负债率超出这一界限之后,就会出现债务的不可持续问题。随后Ghosh and Ostry(2013)对Bhon提出的模型进行修正,引入政府负债率的三次方系数用以刻画这种非线性关系。在国内研究方面唐文进等(2015)[6]、王学凯(2016)[7]、李丹等(2017)[8]等人沿上述思路对我国国债的可持续问题作出过实证分析。

已有研究对地方政府债务空间的测算,甚少考虑地方政府隐性债务因素。Krugman(1999)[9]指出,政府隐性担保一方面增加企业道德风险,使企业不良资产成为政府隐性债务;另一方面增加金融中介机构道德风险,造成证券、房地产等领域金融过度,从而形成企业与政府债务危机、银行危机、货币危机并存共生的状态。Brixi和Schick(2002)[10]大量高成本或有负债的存在严重影响了政府的财务偿付能力,或有负债在特定社会、经济或法律因素影响下,可能转变成直接公共债务形式,并在规模过量情况下导致政府违约。Brixi(2012)[11]指出,或有负债以担保和预算外财政活动的形式支持企业、公共投资和公共服务,而不影响政府财务报告中的赤字和债务数字,这种预算外的或有负债将会导致债务危机,如希腊、印度尼西亚、韩国和墨西哥所遇到的危机那样。2017年以来,审计署持续公告各地市违法违规新增地方政府隐性债务事件,财政部官网密集通报问责,各省市审计厅(局)的预算审计报告、化解隐性债务工作报告也高度重视隐性债务排查和清理工作。2018年12月全国财政工作会议强调要“严格控制地方政府隐性债务,有效防范化解财政金融风险”。密集的政策信号传递了政府治理隐性债务、防控风险的决心。本文在對我国地方财政可持续状态、地方政府显性和隐性债务现状进行评估的基础上,采用财政非线性反应函数对地方政府债务上限进行测算,进而基于财政可持续性视角提出地方政府隐性债务治理的政策建议。

二、经济新常态以来我国地方财政收支可持续性及可偿债财力评估

(一)地方财政收入可持续性状况

1.地方财政收入增速明显下滑的结构性分析

2008年全球金融危机以来,受4万亿投资刺激计划影响,财政收入出现短暂提升,但这种效应在2012年间消失殆尽。进入经济新常态以来,地方财政收入与GDP均呈现中低速增长态势,且边际不断下降。如图1所示,2017年我国一般性公共预算收入规模为17.26万亿元,收入增速仅为7.4%(剔除5项政府性基金转列一般公共预算影响,可比口径收入增速为4.5%),与过去两位数的高速增长形成鲜明对比。2012—2017年间,税收收入增速均值为8.2%,其中中央税收收入增速为7.7%,地方税收收入增速为9.0%,地方税收收入的稳定性要强于中央税收收入(根据《中国统计年鉴》中财政收入数据计算得到)。

如表1所示,2017年政府性基金收入6.15万亿元,中央政府性基金收入4 032.65亿元,地方政府性基金收入5.70万亿元,其中国有土地使用权出让金收入近5.0万亿元,占地方政府性基金收入的81.3%。2012—2017年地方政府性基金收入受土地使用权出让金收入影响增速变动幅度较大,根据测算其均方差为26.19,而中央政府性基金收入规模整体维持稳定,其增速变化相对较小,均方差仅为12.30。

经济新常态以来,各省份财政收入①增速整体放缓。2017年全国只有4个省份的财政收入增速维持在10%以上,其中河北为13.47%,山西为19.91%,西藏为19.13%,新疆为12.9%;有3个省份财政收入增速为负,其中天津为-15.17%,内蒙古为-15.53%,吉林为-4.18%;其余24个省份均值为5.36%。从2012—2017年的年均财政收入增长来看,部分经济结构转型省份与资源依赖型省份增速明显较低,如辽宁、吉林、内蒙古、陕西、山西等省份,其余省份大多位于10%左右水平(如图2)。

2.地方财政收入增速下滑的成因分析

基于上述分析,可对经济新常态以来财政收入尤其是税收收入得出如下判断:①我国财政收入增速出现断崖式下降,这种下滑趋势虽受经济持续低迷影响,但下滑速度快于GDP下滑水平,地方税收收入增速(2015—2017年分别为5.96%、3.14%和6.15%)更是自2015年起连续3年低于GDP增速。②地方税收收入稳定性强于中央税收收入,政府性基金收入的波动性方面地方政府要大于中央政府。

地方税收收入快速下滑的主要原因在于经济下行与商品价格因素波动,而中央税制结构与地方税制结构的差异则是造成两者收入放缓出现明显差异的主要因素。这是因为我国现行税收收入主要来源于增值税、消费税与营业税等间接税,这种以产业增加值为计税依据的税制结构,在经济下滑过程中容易受到价格因素的影响。在我国进入经济新常态之后,出现大量过剩产能,供求不均衡问题突出,这种矛盾集中体现在工业产品出厂价格(PPI)大幅下滑并长期维持负增长区间上,使得税收收入受到产量因素与价格因素的双重冲击,继而出现收入增速超GDP的下滑。此外,在推进供给侧改革过程中,实施“营改增”减税以及小微企业减税亦造成税收收入增速下滑。而中央与地方税制结构的差异,地方税收对直接税的依赖程度更高,造成了地方税收更为稳定的特征。政府性基金收入的波动性则主要来源于土地出让权收入的变化,经济新常态以来,我国房地产市场投资增速下降,商品房成交放缓,房地产市場疲软从需求端传递给土地市场,从而导致土地需求骤降。同时在稳定经济目标导向下,对房地产市场的宏观调控以及房地产商的开工时滞等共同造成了土地出让收入的波动。

(二)地方财政支出可持续性状况

1.地方财政支出刚性的结构性分析

与财政收入增速锐减相对应,我国财政支出并未随收入增速放缓而下降,反而逆势上扬。在积极财政政策要求与多目标财政规则约束下,财政在稳定经济增长、推动科技创新、防范系统性金融风险、精准扶贫和环保限产等领域支出需求不断扩大,财政收支矛盾不断加大。从中长期来看,随着人口老龄化,养老医疗等社会保障类支出均具有刚性上行特征;在环境治理以及新型城镇化建设持续推进的背景下,财政支出缺口亦不断加大,财政可持续前景不容乐观。而地方财政支出情况除了体现上述特征外,还受事权与支出责任不匹配的影响。以事权下放与财权上收为特征的分税制改革,事实上促成了地方财政支出压力。虽然党的十八届三中全会提出要“建立事权和支出责任相适应的制度”,2016年8月《国务院关于推进中央与地方政府事权和支出责任划分改革的指导意见》提出到2020年基本完成主要领域的改革,但鉴于事权划分的复杂性以及款、项级科目支出责任划分的艰巨性,当前仍存在部分类级科目支出责任地方政府承担的情况,地方财政支出压力较中央政府更为凸显(孙玉栋和庞伟,2017)[12]。

从一般性公共预算支出来看(如图3,数据来源于《中国统计年鉴》),2017年全国财政支出(含预算稳定调节基金调出与结转下年支出)为20.31万亿元,同比增长7.6%。其中地方支出17.32万亿元(含中央转移支付及税收返还),同比增长8.0%;中央支出2.99万亿元,同比增长8.9%。从财政支出来看,虽然增速较前期有明显下降,但支出总量仍保持扩张态势,同时更注重发挥财政政策逆周期调节的作用时机②。从具体支出结构来看,以2017年为例(如图4,数据来源于《中国统计年鉴》),全国一般性预算支出中(不含国债还本付息支出),刚性支出③比重占一般性公共预算支出的73.4%,其他4类支出比重不足30%;地方政府一般性预算支出中,刚性支出比重占一般性公共预算支出的72.5%,其他4类支出比重为27.5%,支出结构的固化显然不利于债务的偿付。而对比2012—2017年的情况可以看出,2017年全国一般性预算支出刚性支出比重较2012年上升0.8%,地方政府一般性预算刚性支出比重较2012年上升1.4%。虽然从数据来看,2012年以来,不论全国财政支出还是地方财政支出中刚性支出比重均有缓和的趋势,但从具体支出科目可见,除一般公共服务支出外其余刚性支出科目比重仍呈现扩张趋势,而一般公共服务支出下降的主要原因是中央严格规范行政管理支出,大幅压缩一般公共服务经费;随着行政经费压缩边际递减,2016年和2017年的刚性支出比重较上年再度呈现上升态势。从支出权重变化较大的项目来看,城乡社区事务支出从2012年的7.4%上升到2017年的10.5%,其中城乡社区公共设施支出增速较快,这也体现了经济下行压力下,政府通过基建投资稳定经济增长的意图以及城镇化推进过程中的财政支出需求。另外从近年来财政支出增速较快的科目亦可以看出,财政支出刚性需求下政府可偿债能力进一步弱化。具体如表2所示。

从政府性基金支出情况来看,2017年全国政府性基金支出6.1万亿元,同比增长30.9%;地方政府性基金支出为5.7万亿元,同比增长34.3%。国有土地使用权出让金支出5.0万亿元,同比增长40.28%。2012—2017年中央政府本级政府性基金支出规模较小,且波动性较小,而地方政府性基金支出随地方政府性基金收入影响波动性较大,这种预期不确定性的增强不利于地方财政政策的稳定性与债务偿还的可持续性。

2.省级财政支出刚性分析

从各省财政支出情况来看,不同省份之间的财政支出刚性程度具有较大的差异性,本文以2012—2017年财政刚性支出比重均值作为观察样本。其中河南、甘肃、河北、广西和山东的一般性公共预算刚性化程度较高,均在74%以上水平;而上海、天津、内蒙古、青海和重庆则处于64%以下水平,偿债空间可能较高。进一步结合地方政府一般性公共预算支出规模可以看出(如图5)。大部分省份集中于象限左上方,即财政支出规模较少、财政支出刚性程度高的区域;少部分省份集中于象限的右上方,即财政支出规模大但刚性程度高,如广东、江苏、山东、四川等人口大省,民生支出负担较重、较为依赖转移支付的省份财政支出弹性较差;另有少部分省份集中于象限的左下方,即财政支出弹性程度较高但支出规模相对较小,如上海、天津、内蒙古等省份;没有省份集中于右下方。這意味着从债务偿还角度的财政可持续性来看,支出的灵活性较差,财政支出结构固化程度较高,当经济出现外生冲击收入下滑时,容易导致债务的违约。

(三)地方政府可偿债财力的估算

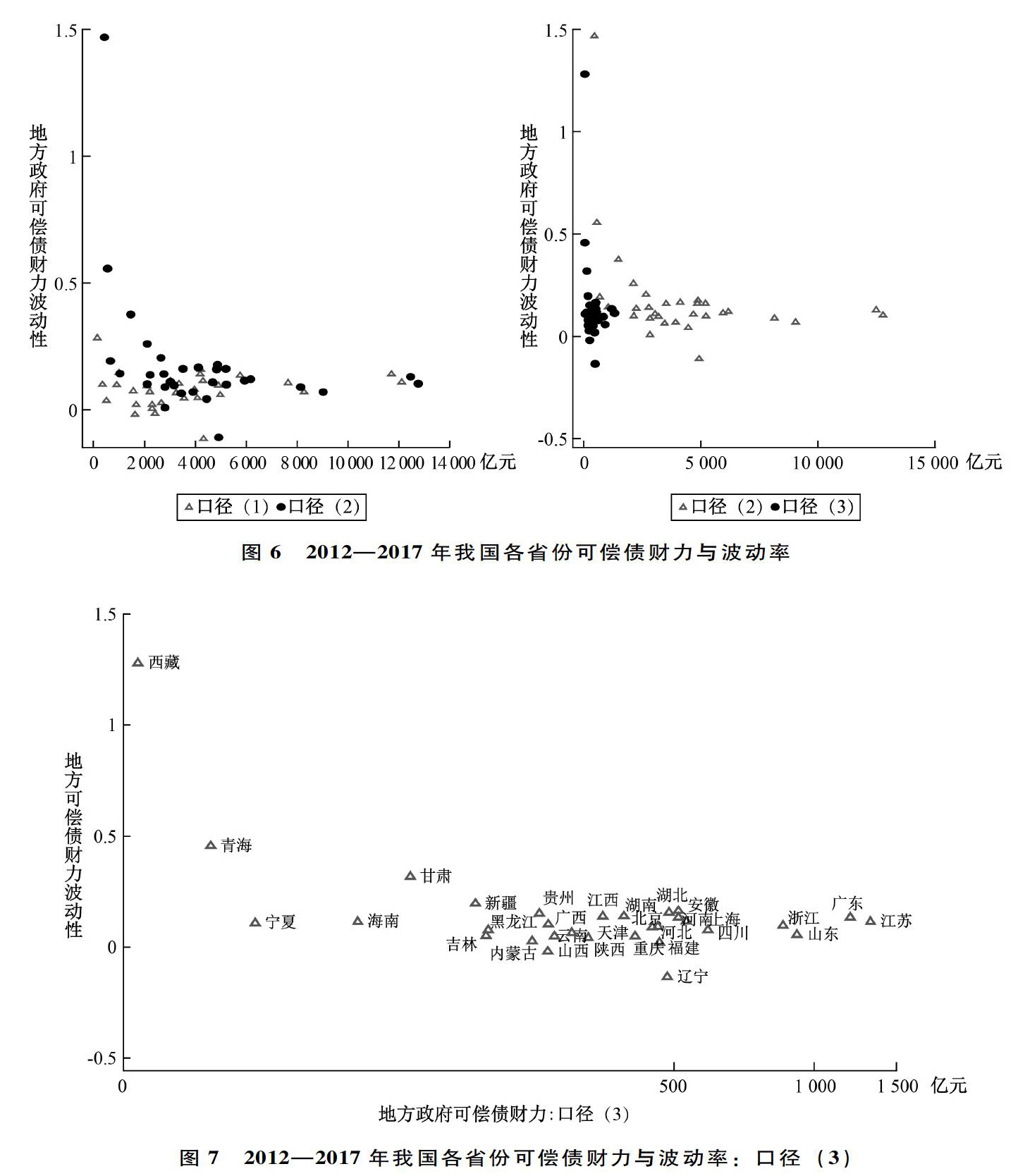

综上,地方政府税收收入下滑以及地方政府一般性公共预算刚性支出需求比重过高对地方政府可偿债财力形成严重制约。同时,政府性基金收入波动性较强,债务支出的不确定性相应增强。借鉴刁伟涛(2017)[13]的研究结论,综合考虑地方政府一般性债务与专项债务还款来源与偿付责任的区别,本文分别从大口径、中口径和小口径角度对地方政府综合可偿债财力进行评估,具体定义如下:

其中式(1)为计算地方政府债务率的常用衡量口径。式(2)与式(1)的主要区别在于增加了中央对地方转移支付与税收返还方面的考量。中央对地方的转移支付包括一般性转移支付与专项转移支付,后者为主要针对中央特定事项或项目有条件补助或专项拨款,无法进行统筹安排, ?且大多需地方进行一定比例资金的配套。其中,前者中央政府不规定具体使用用途,但基本用途已限定且部分补助年终结算时才能下达(李萍等,2009)[14],因此无法作为可偿债收入,唯有税收返可作为地方政府的可支配财力。因此口径(2)所对应的地方综合财力最能够反映地方政府的可偿债财力(刁伟涛,2017)。而式(3)则在式(2)基础上进一步考察财政支出中的刚性因素,如需优先保障国家政权运行、基本公共服务供给、社会经济稳定等职能履行的财政支出科目,且这部分受支出基数影响很难压缩形成偿债资金,而非刚性支出中大部分是地方政府为促进地区经济发展而进行的发展性支出,其支出弹性与空间较强,在偿债压力增大时较易压缩形成可偿债资金。根据刁伟涛(2015)对刚性支出的分析,设定一般性公共预算收入中可偿债财力系数为7.6%,政府性基金收入中土地出让收入与非土地出让收入的可偿债财力比例分别为15%与7.6%,综合可偿债财力系数为14.7%(根据2014年政府性基金收入构成比例推算)。

综上,地方政府综合可偿债财力如表3所示,其中口径(3)与口径(2)的变化趋势(由于线性比例设定原因)保持一致,但可偿债财力差异较大;口径(1)与口径(2)可偿债财力较为接近,但口径(2)的同比增速变动较口径(1)更为敏感。

结合地方政府综合可偿债收入及其波动性考察不同省份可偿债财力情况,如图6所示,口径(1)与口径(2)相比,在不考虑中央对地方税收返还情况下,除了造成可偿债财力被低估外,还容易低估低收入省份的财政波动率。口径(3)与口径(2)相比,在考虑到刚性支出的情况下,其可偿债财力被加大压缩。如图7所示,各省份可偿债财力大多集中在300亿元—500亿元间,少部分省份可偿债财力在1 000亿元以上,个别省份平均可偿债财力不足百亿,其中江苏、广东、山东、浙江的可偿债财力最高,而西藏、青海、宁夏、海南的可偿债财力较为匮乏。可偿债财力较高的省份,其财政波动性普遍处于较低水平,且省际差异性不大,而可偿债财力较低的省份如西藏、青海、甘肃、新疆,财政波动性极强,这也进一步加剧了债务偿还的不确定性。

三、经济新常态以来我国地方政府显性与隐性债务现状分析

(一)地方政府显性债务规模及风险分布

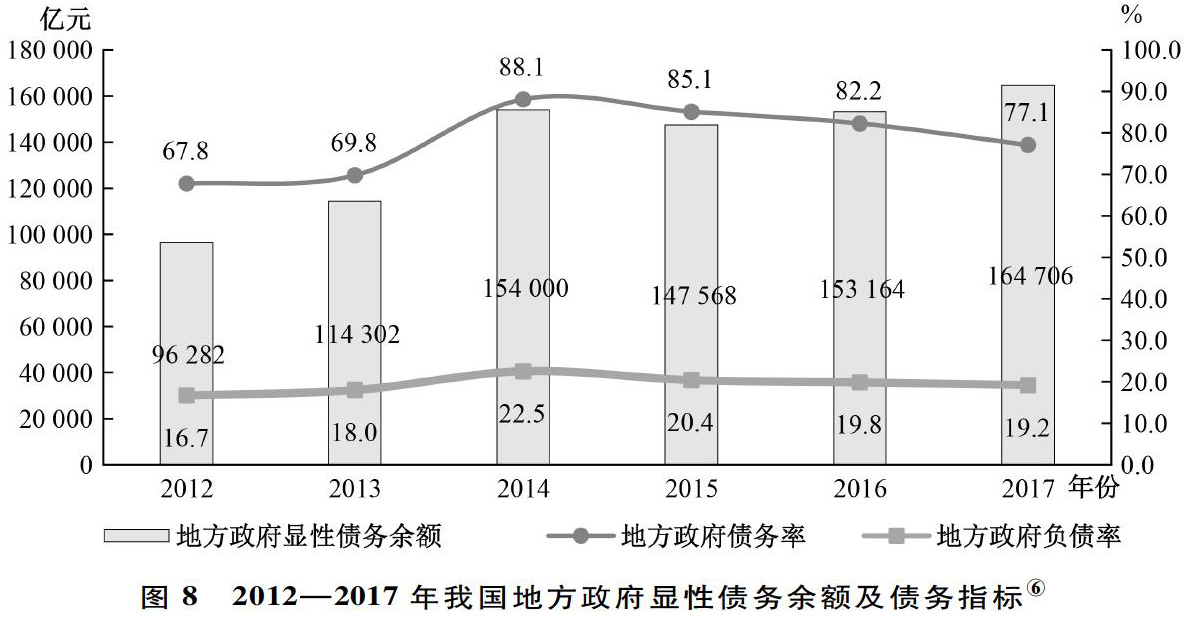

进入经济新常态以来,国务院、发改委、财政部及各相关部委相继出台一系列管控存量债务及其风险的政策措施,对规范地方政府举债融资机制、促进融资平台转型、防范化解风险等起到制度性保障和实践性引导作用,使得地方政府负有偿还责任的显性债务逐步呈现出“阳光化”“规范化”和“可持续化”特征。从显性债务规模变动情况上看,经济新常态以来,在2014年出现跳跃式上升,主要是由于债务甄别过程中将地方政府以融资平台名义举借的债务确认为地方政府负有偿还责任债务所致。2012—2017年,我国地方政府的债务规模、债务率与负债率情况如图8所示。

2017年地方政府显性债务余额16.47万亿元,其中排名居首的江苏的政府债务余额达12 026.68亿元,其次是山东、浙江、广东、贵州、辽宁和四川等省份,负有偿还责任的债务规模均超过8 000亿元。但总体而言,地方政府显性债务规模可测、风险可控,债务资金的使用基本符合黄金律法则,加上信息透明,债务限额发行、债务监管等政策制度越来越完善,因此对地方财政持续性和稳定性不会构成很大威胁。

(二)地方政府隐性债务分类估算及风险分布

当前我国地方政府隐性债务的特征主要表现在以下几个方面:一是规模庞大。部分县市审计结果显示,隐性债务规模平均为显性债务规模的4—5倍⑤。二是承载主体多。地方政府部门及机构、地方政府融资平台、地方国有企业、城市商业银行、事业单位等均是地方政府隐性债务的来源主体和承载主体。三是债务类型多,成因复杂,债务责任不明晰。地方政府隐性债务包括救助责任债务、担保责任债务、社会保障资金缺口类债务、公共投资项目形成的未来资本性与经常性支出形成的隐性债务、各种预算内拖欠等各种形式。债务成因复杂,有共性因素也有个性因素,并且违法违规类隐性债务可能存在债务责任不明晰的问题。四是偿债能力低,还款来源不可持续,风险呈现集聚化趋势。由于债务资金大多投入交通、水利等公益性项目,建设运营期限长且没有稳定收入来源,全生命周期内一些项目本身处于无收益或低收益的困境,制约自身偿债能力。例如大部分依托于地方政府融资平台举借 ?的债务,偿还来源往往依赖土地和房地产的增值。这在一定程度上能解释各地市政府积极维持高房价甚至运作推高房价、地价的动因。个别县、乡级政府甚至只能依靠“拆东墙补西墙”“借新还旧”维持周转,风险日益积累。五是部分隐性债务对应的资产变现能力不强,隐蔽性强、透明度低,不确定性因素多,难以监管和控制。

已有学者对我国地方政府隐性债务规模进行了估算(李扬等,2015;杨志勇等,2017;吉富星,2018等)[15-17],本文重点不在隐性债务规模的测算,而在于對地方政府隐性债务治理路径的探讨,在于如何防范化解隐性债务风险以维持地方财政可持续性。经济新常态以来我国地方政府隐性债务规模的分类估算结果如表4所示。

地方政府隐性债务规模分类估算结果表明:①2017年地方政府隐性债务规模在9.23万亿—15.42万亿元间,出于谨慎性考虑,本文按照高值15.42万亿元进行风险估算。2017年全国政府性债务余额(国债+地方政府显性债务+隐性债务)占GDP比例为55%,低于欧盟发布的债务负担率60%警戒线。②从债务类型看,地方国有企业债务和融资平台债务所形成的政府救助责任是主要来源。因此,隐性债务治理重点应放在规模更为庞大的国有企业负债与亏损、融资平台债务的风险防控方面,从源头上控制隐性债务的形成。③从包含隐性债务的地方政府性债务风险的地区分布上看,2017年风险较高的省份依次为贵州、青海、云南、天津和山西等,其中贵州和青海的政府综合负债率已超过90%。经济增速可能面临随债务上升而下降的困境(Reinhart和Rogoff,2011)[19],需引起警惕。

四、基于非线性财政反应函数的地方财政可持续性评估及债务上限测算

(一)基于非线性财政反应函数的地方财政可持续性模型构建

其中f(dit-1)是关于dit-1的连续有界三次函数,其中的三次项系数决定了当前地方财政状态当系数大于0时,反映当前地方财政具有较强的调整能力,不论负债率的水平有多高,财政基础盈余对负债率呈正反馈机制;而当系数小于0时,说明地方财政调整存在刚性,财政无法对负债率的上升做出反应,即存在“财政疲劳”现象。其中Xit表示影响地方财政盈余的其他控制变量,μit代表各省份的个体效应。

(二)数据与实证分析

1.变量及数据说明

变量方面,被解释变量为基础财政盈余率bsit,通常表示为财政收入减去不包含利息支付的财政支出除以GDP,但是从政府债务偿还角度来评价,这个口径对政府盈余的估计口径过小。如上文所述,政府财政支出中存在刚性支出与弹性支出部分,基于政府职能的财政支出存在优先保障顺序的问题,当政府出现债务偿付危机时,可通过压缩其他非必要支出优先满足债务支出需求,因此本文用剔除刚性支出后的地方政府可偿债财力除以地区GDP作为基础财政盈余率的代理变量。解释变量为地方政府综合负债率d*it,表示第i省第t年地方政府性债务余额占GDP比率。其中,地方政府性债务余额为地方政府显性债务与隐性债务余额的合计数。控制变量Xit:参照前人研究结果,选择省级名义GDP增长率git,年份虚拟变量year(2015年之前为0,2015年之后为1)。

样本及数据来源方面,样本区间为2012—2016年,各省份地方政府性债务余额、一般性公共预算收入、政府性基金预算收入、一般性公共预算支出及政府性基金支出数据来源于各省年度决算报告,各省GDP增长率数据来源于wind数据库。考虑到辽宁2011—2014年财政数据可靠性不足的原因,选择剔除辽宁数据。变量名称与统计性描述如表5所示。

2.实证分析

根据式(9)的回归模型,由于存在解释变量的滞后一期,可能存在内生性解释变量问题以及未观测的个体效应问题,因此本文采用广义矩估计方法(SYSGMM)。其中在工具变量选择方面,本文将解释变量的滞后项作为自身的工具变量,分别对f(dt-1)的函数形式设定为模拟3种不同函数形式:模型(1)包含政府负债率dit-1及其二次项d2it-1,模型(2)包含政府负债率的二次项d2it-1及三次项d3it-1,模型(3)包含政府负债率dit-1及其三次项d3it-1。对3种形式的地方财政反应函数估计如表6所示,所有回归均通过Sargan检验和AR(2)检验,表明模式估计中工具变量的选择是合适的,且不受二阶序列相关影响,实证结果是稳健可靠的。回归结果表明:一方面地方政府综合负债率水平的上升对下期的基本财政盈余具有正向作用,反映新常态以来中央与地方政府针对当前地方政府综合负债率水平的上升采取了积极的措施,增加赤字盈余实现财政可持续性;另一方面负债率的三次方系数显著为负,说明我国地方政府存在“财政疲劳”现象,存在过度举债加速债务风险扩散的问题。经济增长率对财政盈余的作用不明显,考虑可偿债财力口径的定义中包含政府性基金收入,而新常态以来土地出让收入的波动性较大所致。

对dt-1的三次方程进行求解,得出较大的根就是地方政府负债率的上限dmax。采用2012—2016年的均值对这些因素进行赋值:(rt-gt)取值为-0.049 2,gt为0.091 2,并令εt=0,即可求出2012—2016年我国地方政府债务上限dmax为191%。作为对比,上述计算结果显著高于国内已有研究得出的债务极限值,如唐文进(2014)以引入居民储蓄率变量的财政反应函数,采用协整检验法得出包含中央政府和地方政府的债务率上限值84.78%;贾彦东和刘斌(2015)[20]基于DSGE模型模拟得出省份财政极限分布的期望水平区间为(60%,190%);王学凯(2016)基于代际预算约束模型估计,得出我国理论债务上限为130%,实际债务上限区间为(84.81%,93.04%)。估算结果差异的可能原因:一是债务口径问题,本文采用各省份包含隐性债务的地方政府性债务数据,而一般研究中基于数据可得性仅使用中央政府债务和地方政府债务;二是随着2014年起,地方政府融资平台逐步剥离政府融资功能,政府性债务得到一定程度控制,加上2015年起实施债务置换、省级政府自主发债等在一定程度上缓解地方政府偿债压力,可偿债财力得到改善和提升。

五、基于财政可持续性视角的地方政府隐性债务治理建议

基于上述分析可以对经济新常态以来我国地方政府债务问题形成如下认识:①从当前地方财政债务规模与风险指标来看,确实面临前期债务增速过快叠加经济增速下滑、财政收支矛盾凸显背景下地方政府偿债压力较大的困境,同时隐性债务规模庞大、透明度低、债务主体多元、债务形式多样、债务负担率区域分布不平衡等问题交织,进一步加剧地方政府性债务风险。②基于财政非线性反应函数的债务上限测算结果表明,当前我国地方財政运行中确实存在“财政疲劳”现象(三次项系数显著为负),地方政府债务上限为191%,足够的债务空间确保了当前地方政府仍具有财政可持续性,即各省份的政府综合负债率仍处在安全边界以内。鉴于2015年以来在中央政府干预下,积极推进的债务置换工作以及PPP项目实施,地方政府可偿债财力出现较大程度修复,使得地方政府有能力对负债率的上升做出积极反应,因此当前财政支出虽然具有较显著刚性特征,但距离债务上限仍具有一定空间。③通过不同财政支出口径的比较分析表明,对于地方政府债务风险的评价应更加关注可偿债财力的变化,即地方政府可自主支配财力剔除刚性财政支出的规模。④地方政府性债务风险主要取决于经济增长速度和债务实际成本,保持财政可持续性和防范系统性金融风险,一定不能让经济增速过快下滑,同时要采取措施降低举债成本。防风险、降杠杆、稳增长看似矛盾,实则是统一的。推动要素自由流动、要素价格市场化、积极财政政策等供给侧结构性改革以稳增长的政策意义重大,深化改革势在必行。综上所述,本文重点从财政可持续性视角对地方政府隐性债务风险治理提出相关政策建议。

从财政可持续性角度,地方政府隐性债务治理的原则为:①坚持“中央不兜底+地方不刚兑+市场化方式化解”的原则。这是由于中央政府对地方政府给予纾困、兜底的行为或预期,往往削弱地方政府的财政纪律、强化债权人过度信贷冲动。②统化治理原则。地方政府隐性债务治理不是简单“坚决遏制”的问题,而是如何系统化治理的问题。既要对违法违规类隐性债务实行穿透式监管、“实质重于形式”的会计核算和信息披露、动真格的问责机制等加以遏制和整顿,又要将所有可能由财政资金承担偿还或救助责任的债务都纳入政府性债务监控框架之内,实行全口径地方政府性债务管理,统筹规划、防患于未然,形成债务“系统性、整体性、协同性”治理长效机制。③处理好降杠杆与稳增长的关系原则。稳住地方政府债务,防止政府债务失控,是避免进入“明斯基时刻”的关键。同时,当经济低迷时,私人投资者可以去杠杆、去库存、去产能,但财政政策必须逆周期行事,积极的财政政策对于稳定预期和稳增长必不可少。因此,要在稳政府债务与稳经济增长之间平衡,在实施积极财政政策中稳定政府债务规模、优化政府债务结构。

从财政可持续性角度,地方政府隐性债务治理的具体路径包括:

第一,明晰地方政府职能,规范财政支出边界,提升可偿债财力。财政自身的特征决定了其作为国家治理的基础和重要支柱,在财政支出过程中实现了社会风险向财政风险的转嫁,表现为可偿债财力的收缩与政府债务风险的聚集。财政职能与债务风险具有高度的动态关联性。在地方政府支出边界的动态调整过程中,应当以事权划分与职能转型为“抓手”,推动省、市、县公共绩效服务职能完善;在预算编制过程中,应“因地施策”,在充分衡量地区经济社会发展水平与财力保障的基础上,加大对辖区居民公共需求偏好的倾斜力度,完善公共服务绩效管理,转变政府发展职能与方向;在统筹考虑未来人口增长、城市聚集与劳动力流动背景下城市的定位与功能的基础上,进行基础设施的前瞻性建设与债务资金的筹集配置,以有效应对城镇化进程中的融资需求问题;适度增加沿海省份和全国及区域中心城市的基础设施建设,提升人口承载力;完善户籍制度改革,促进和加快人口自由流动,降低欠发达地区城镇化融资需求;通过发挥经济发达省份和城市在政府投融资过程中形成的空间溢出效应,提高债务风险地区的财政偿债能力。

第二,创新地方基础设施投融资模式,缓解政府举债融资压力。首先,积极探索、丰富政府专项债券品种,满足多样化融资需求。其次,充分发挥开发性金融、政策性金融的融资优势,强化其在国家重点项目建设、新型城镇化建设、区域协调共享发展、产业转型升级、民生项目建设等方面的支持力度。再次,通过强化PPP项目建设运营一体化、合理化风险共担机制,科学设置回购方式,强化跨期预算约束等,促进PPP项目提质增效,最大限度防止新增隐性债务,避免PPP异化为新的政府融资平台。最后,通过建立合理、合法、合规的政府主导的市场化融资担保体系,积极培育地方政府性融资担保主体,来替代或弥补隐性担保缺失造成的市场冲击。如设立国家和各级地方政府融资担保基金,使中央政府对地方政府的隐性担保逐步替换为国家担保基金对地方性政府担保基金的担保,使隐性担保显性化,违规担保合规化,促进科学、合理风险分担机制构建。

第三,加强政府投资绩效管理,提高债务资金使用效率。在隐性债务治理过程中应积极调整财政支出结构,提高支出效能,提高债务资金投资管理能力。根据吴粤等(2017)[21]研究发现,政府投资效率的提高能显著降低地方政府未来的负债率水平,债务资源的配置方式能够通过政府引导与生成资产的外部性而提高未来经济增长的可持续水平,继而提高地方政府的可偿债能力和削减债务余额,因此在债务资金的配置过程中应注重投资结构对经济增长的稳定性及外溢性,完善投资绩效考核体系。扩大对医疗、科技创新等具有显著长期效应和持久性的行业的投资比例,发挥投资结构调整对产业结构升级的影响力,减少谋求短期绩效的公共基础设施建设。

第四,构建差异化地方税体系,健全基层财力保障机制。我国税制结构问题突出表现在直接税与间接税比重失衡、地方政府缺乏主体税种以及功能弱化问题。在经济下行需求不足所引发的工业品价格下降过程中,间接税比重较高更容易造成税收收入的快速下降。地方主体税种缺乏导致地方财力不足,财政支出和公共产品供给能力受限,可偿债财力不足,进而催生地方政府隐性债务。根据何杨等(2017)[22]的研究结论,地方税收收入多样性有利于消除税收收入波动的非系统风险。对于经济基础较为稳固地区,单一主体税种有利于税收收入稳定;而对于经济基础薄弱地区,则需多样化的税种与税率。从财政可持续性视角,应当分层次推进差异化的地方税体系建设。首先,赋予地方政府一定的税收立法权和税收征管权,如对一般性地方税种的税目、税率调整权,减免税权等;适时下放小税种的税收立法权,使地方政府更充分发挥税收手段降低财政收入波动性,对冲经济下滑风险,促进政府债务风险化解。其次,进一步优化地方主体税种设置,如将现行涉及房地产领域的税费合并为一个统一的房地产税,由国家设定宏观政策指引,而具体标准交由城镇政府依据城市大小、人均面积、房屋区位、套数等因素“因地制宜”自行设定,并将其培育为地方主体税种。

[注 釋]

① 各省份财政收入=税收收入+非税收入;对于各省份财政收入横向比较,本文未考虑政府性基金专列一般性预算的因素。数据来源于《中国统计年鉴》。

② 2015年财政支出同比受国务院盘活财政存量资金大幅压减结余结转资金影响。

③ 本文借鉴刁伟涛(2015)对政府财政支出的划分办法,将一般性公共预算支出划分为:一般公共服务、国防和公共安全支出,科教文体、医疗、社会保障和环保支出,农林水事务支出,城乡社区事务支出,保障住房支出,交通运输支出,其他支出共7类。其中一般公共服务、国防和公共安全支出,科教文体、医疗、社会保障和环保支出,农林水事务支出具有较强 ?的支出刚性;而城乡社区事务支出,保障住房支出和交通运输支出具有一定的支出弹性。

④ 地方公共财政收入=地方政府本级一般性预算收入+中央对地方转移支付及税收返还收入。

⑤ 根据部分省份披露数据,隐性债务余额与显性债务余额之比情况为:2015年末北京市西城区为5.1倍;2017年11月末呼伦贝尔某市为5倍;宁夏固原某区县2017年末为4.14倍。

⑥ 债务率=债务余额/财政收入。其中,财政收入=一般性公共预算收入+政府性基金收入+中央政府转移支付收入;负债率=债务余额/地区生产总值。

[参考文献]

[1]BOHN H. The sustainability of fiscal policy in the United States[Z]. CESifo Working Paper Series, 2005, No.1446.

[2]BUITER W H.The limits to fiscal stimulus[J]. Oxford review of economic policy, 2010, 26(1):48-70.

[3]WIJNBERGEN S V, BUDINA N. Quantitative approaches to fiscal sustainability analysis: a case study of Turkey since the crisis of 2001[J]. The world bank econimic review, 2008, 23(1):119-140.

[4]BOHN H. Are stationarity and cointegration restrictions really necessary for the intertemporal budget constraint [J]. Journal of monetary economics, 2007, 54(7):1837-1847.

[5]GHOSH A R, OSTRY J D, QURESHI M S. Fiscal space and sovereign risk pricing in a currency union[J]. Journal of international money and finance,2013(34):131-163.

[6]唐文进,苏帆,许超.广义“财政疲劳”现象研究评述[J]. 经济学动态,2015(4):138-148.

[7]王学凯.中国政府债务可持续性研究——基于E29的财政反应函数[J]. 国际金融研究,2016(8):38-47.

[8]李丹,庞晓波,方红生.财政空间与中国政府债务可持续性[J]. 金融研究,2017(10):1-17.

[9]KRUGMAN P. What happened to Asia[M]. Springer US, 1999:315-327.

[10]BRIXI H P, SCHICK A. Government at risk: contingent liabilities, and fiscal risk[J]. World bank publications, 2002, 9(7):533.

[11]BRIXI H P. Avoiding fiscal crisis accounting for contingent liabilities to manage fiscal risk[J]. World economics, 2012, 13(1): 27-53.

[12]孙玉栋,庞伟.我国中央与地方事权与支出责任划分的再思考[J]. 财政监督,2017(9):5-11.

[13]刁伟涛.债务率、偿债压力与地方债务的经济增长效应[J]. 数量经济技术经济研究,2017,34(3):59-77.

[14]李萍,等.地方政府债务管理:国际比较与借鉴[M]. 北京:中国财政经济出版社,2009:8-12,93-94,149-155.

[15]李扬,张晓晶,常欣,等.中国国家资产负债表2015:杠杆调整与风险管理[M]. 北京:中国社会科学出版社,2015.

[16]杨志勇,张斌.中国政府资产负债表[M]. 北京:社会科学文献出版社,2017:2-3.

[17]吉富星.地方政府隐性债务的实质、规模与风险研究[J]. 财政研究, 2018(11):62-70.

[18]李丽珍,安秀梅.地方政府隐性债务:边界、分类估算及治理路径[J]. 当代财经,2019(3):37-47.

[19]REINHART C M, ROGOFF K S. From financial crash to debt crisis[J]. American economic review, 2011, 101(5):1676-1706.

[20]贾彦东,刘斌.我国财政极限的测算及影响因素分析——利用含体制转换的DSGE模型对全国及主要省份的研究[J]. 金融研究,2015(3):97-115.

[21]吴粤,王涛,竹志奇.政府投资效率与债务风险关系探究[J]. 财政研究,2017(8):29-42,55.

[22]何杨,王蔚,陈昱锦.我国地方税收收入稳定性研究[J]. 税务研究,2017(8):86-92.

Abstract: Systematic governance of the implicit debt of local government is an inevitable requirement to maintain local fiscal sustainability and to prevent and mitigate systemic financial risks. In evaluating the sustainability of local fiscal revenues and expenditures, as well as the status of government explicit and implicit debts since the new economic normal, this paper uses the nonlinear financial response function to measure the ceiling of local government debt. The research results show that: there is indeed "financial fatigue" in the local financial operation of China; the local government debt ceiling is 191%; and sufficient debt space ensures that the current local government is still financially sustainable; the debt risk mainly depends on the economic growth rate and the actual debt interest rate. Therefore, the risk prevention must not allow the economic growth rate to decline too fast, and measures should be taken to reduce the debt financing cost. Finally, from the perspective of fiscal sustainability, the path of local government implicit debt governance is proposed, such as innovating local infrastructure investment and financing model, clarifying government functions and regulating expenditure boundaries, building a differentiated local tax system, improving the financial guarantee mechanism of local governments, strengthening government investment performance management, etc.

Key words: financial sustainability; fiscal reaction function; local government implicit debt

(責任编辑:李 萌)

- 政府补助准则修订的市场响应初探

- 科研事业单位执行新政府会计制度影响初探

- 从IASB引入终止确认看我国会计确认概念体系的构建

- 环境绩效、政治关联与公司价值

- 去杠杆路径与僵尸企业处置

- EVA考核会降低中央企业的代理成本吗?

- 企业违规、代理成本与慈善捐赠

- 机构投资者与上市公司内部控制人的博弈

- 供应商集中度、商业信用与业绩预告精确度

- 高管海外背景、权力距离与企业社会责任信息披露

- 基于残差视角现金柔性与企业价值的实证分析

- 环境信息披露、环境规制与企业经营绩效

- 基于NVivo的ERP系统成功实施的关键因素分析

- 基于成本走廊的煤炭企业信息化成本管理研究

- 京津冀地区农村金融效率测度与分析

- 基于第三方交易平台的煤炭供应链金融研究

- 金融抑制、融资约束与企业创新投资

- 实际有效汇率、金融发展与全要素生产率

- 董秘财务经历对业绩预告精确度的影响研究

- 限制开发区生态预算绩效评价研究

- 智力资本、金字塔控股层级与财务绩效

- 高管股权激励对企业绩效的影响研究

- 中国会计文化研究:现状、问题及破解思路

- 第二届会计、法律与资本市场研讨会召开

- 基于区块链技术的费用报销业务大会计研究

- analogousness

- analogousnesses

- analogs

- analogue

- analogue's

- analogues

- analogy

- anal retention, anal retentiveness

- analysability

- analysandum

- analysans

- analysation

- analyse

- analysed

- analyser

- analyses

- analysing

- analysis

- analyst

- analysts

- analyst/therapist/psychotherapist

- analytical

- analytically

- analyzabilities'

- analyzabilities

- 活猴儿

- 活王八

- 活现

- 活现世

- 活理

- 活生

- 活生生

- 活生生地出现

- 活生生地捉住

- 活用

- 活用词

- 活画

- 活登

- 活的

- 活的主题索引

- 活的动物

- 活的地质历史教科书

- 活的射击目标

- 活的敌人

- 活的树木

- 活的牲口

- 活的生物进化博物馆

- 活的能说死,死的能说活

- 活真真

- 活眼