梁霄+陈昆玉

[摘要]政府每年都会对企业的研发活动投入大量资金,政府资助对企业研发投入的影响至今仍存在争议,云南省作为西南地区一个欠发达省份,对这一经济发展问题的重视程度比较薄弱。文章选取了2008—2014年19家云南省上市公司的104个样本观察点,在控制了资产负债率和技术人员比例等因素之后,实证分析了政府资助对企业研发投入的影响。研究结果表明,云南省政府资助与企业研发投入无显著相关关系,表明企业研发投入不随政府资助强度的增大而增加或减少。但当仅考虑国有上市公司时,政府资助对企业研发投入具有激励效应,这一结论对云南省企业研发投入具有借鉴意义。

[关键词]政府资助;研发投入;国有上市公司

[DOI]10.13939/j.cnki.zgsc.2016.29.012

1 引 言

企业研发投入是促进国家或地区经济增长的重要手段之一。然而,由于研究的投入与产出具有不确定性,市场失灵会导致企业的研发投入资金不足,因此,政府有必要对企业研发进行资助,而政府对企业创新投入是否具有激励效应,相关文献的研究结论仍然不一。

有学者认为政府资助对企业研发投入有激励效应,[1]如,Czamitzld(2007)等人研究芬兰政府的创新激励政策对企业创新绩效的影响发现,两者呈正相关关系;[2]Hussinger(2003)运用德国制造业公司数据研究发现,政府资助对企业研发投入具有激励作用;[3]吴勇和陈通(2010)以政府纵向创新补贴政策和创新产品补贴政策为基础,对比研究了享受这两种政策优惠的企业与独立创新的企业,研究结果显示政府资助与企业研发投入呈正相关关系。[4]也有学者认为政府资助对企业研发投入具有挤出效应,[5]例如,Tommy H.Clausen(2009)在研究挪威企业“远离市场”和“接近市场”两种研发活动时发现,政府对“接近市场”研发活动的资助和研发投入的变化是反方向的,对“远离市场”的结论则相反;[1]顾元媛(2011)研究发现政府对科研部门的拨款对研发企业具有负效应。[6]还有学者认为政府资助对企业研发投入没有显著影响,正如Pazo(2008)等研究发现政府资助与企业研发投入之间不存在明显的激励效应和挤出效应。[7]这些研究结论不一致的一个可能原因是忽视了区域性差异的影响。在这些成果的基础上,本文以云南省上市公司为研究对象,探讨了上述主题。云南省是我国西南边陲经济发展较为落后的省份,近几年,云南省政府加大了对企业科技研发的扶持力度,但政府的资助能否带动企业研发投入的增加,是一个值得探讨的问题。

2 理论分析与研究假设

政府资助在一定程度上能够减轻企业研发活动的成本,使企业拥有更多的资金用于开发项目。此外,政府资助有助于加快企业资金周转,降低资金使用风险,资金周转越快给企业带来收益越多,企业越有可能提取足够多的盈余资金用于研发投入。梁彤缨(2012)通过查询我国上市公司2004—2008年的相关数据进行研究,结果显示政府补助在一定程度上刺激了企业研发投入,政府资助力度越大,企业研发投入强度越大。[8]由于政府资金的支持,企业有可能投入比原来更多的资金到研发项目上,甚至对原本不打算启动的研发项目增加资金投入,扩大研发活动,增强研发投入强度。这种情况下,政府资助与企业研发投入显著正相关,政府资助的增加有利于加大公司研发投入的强度。因此,提出如下假设。

假设1:上市公司的政府资助与企业研发投入显著正相关。

但另一方面,当政府资助的项目是企业的计划研究项目时,企业可能考虑到有政府资助的存在,企业自身无须再进行研发投入,因此,政府资助可能并未促进企业研发投入的增加,反而导致企业减少研发投入。不仅如此,企业也有可能将政府资助转为他用,而不是用在特定的项目研发上,偏离了政府的预期,造成政府资助对企业研发投入的挤出作用。例如,吕永琴(2011)在总结前人研究成果的基础上,以2007—2008年721家上市公司为样本,且将样本分为研发组、补助组和补助研发组,对于补助组,政府补助对企业研发投入具有完全或部分挤出效应。[9]因此,提出如下假设。

假设2:上市公司的政府资助与企业研发投入显著负相关。

由于云南省上市公司以国有企业为主,大约占到上市公司总数的73.33%,根据这一特点,进一步分析国有上市公司政府资助对企业研发投入的影响。一方面,国有企业的所有权性质决定了他们与政府存在特殊的政治关联,这使得国有企业能够从政府得到比非国有企业更多的资助,这一观点得到杨其静和杨继东(2010)的论证支持,[10]我国对国有企业的政府资助相对其他类型企业无论在资助数量还是种类上都更多。政治关联可能导致管理层有动力迎合创新的政策要求,从而增加配套的研发投入。另一方面,云南省国有上市公司多为资源型企业,具有较强的盈利能力,进一步促进研发投入的增加。云南省国有上市公司政府资助和企业研发投入的相关性直接影响到本地区的技术创新效率和经济发展水平。因此,提出如下假设。

假设3:国有上市公司政府资助与企业研发投入显著正相关。

3 研究样本与变量设计

3.1 样本选取及数据来源

本文选取2008—2014年云南省国有及非国有 A 股上市公司为研究样本。数据来源于国泰安数据库(CSMAR)和新浪财经网站。为使选中的样本有效,对样本进行了如下筛选:一是剔除ST及PT股,因为证券市场特殊因素及企业经营出现异常会对企业造成不利影响;二是剔除样本期内数据不全的公司;三是剔除个别异常数据,因为畸形数据会对研究结果造成影响。最终,本文选择了19家上市公司的104个样本观察点进行分析研究。

3.2 因变量

首先,对于财务报告中“董事会报告”部分披露“研发支出”的上市公司,本文直接选用本年增加的研发投资额作为研发投入金额;其次,对于在“董事会报告”中未披露“研发支出”的上市公司,则选取财务报表附注中“开发支出”的本年增加额与“管理费用”明细中的“研究开发费用”之和作为研发投入金额;最后,通过上述两种方法仍未获取企业研发投入金额的上市公司,选取现金流量表中“支付的与其他经营活动有关的现金流量”部分中的“研发支出”“技术研发费”“研究发展费”等科目与“管理费用”明细中与研发费用有关的项目之和作为研发投入金额。为了排除企业总体规模的影响,采用研发投入金额占主营业务收入的比率来衡量企业研发投入的强度。

研发强度(RD)=研发投入/主营业务收入

3.3 自变量

《企业会计准则16号——政府补助》规定:“政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。”政府资助分为直接和间接两种方式,直接补助包括财政补贴、政府专项拨款、奖励等,间接补助包括税收优惠、税收返还、财政贴息等。本文将财务报表附注中“营业外收入”明细下的“政府补助”作为政府资助的金额。同样为了排除企业总体规模的影响,采用政府资助金额占主营业务成本的比率来衡量企业研发投入的强度。

政府资助(GF)=政府资助/主营业务成本

3.4 控制变量的测量

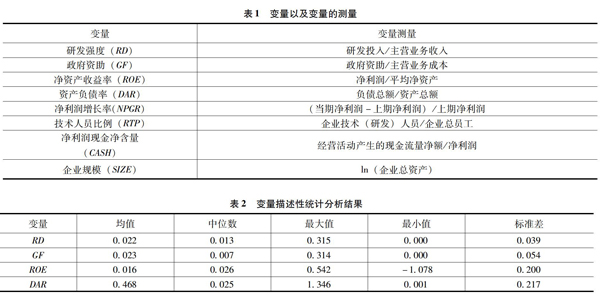

此外,企业研发投入除受政府资助影响外,还受其他诸多因素的影响,根据马双双(2014)等研究,发现净资产收益率、资产负债率、净利润增长率、技术人员比例、净利润现金净含量和企业规模这6个变量对企业研发投入具有显著影响,故本文将其列为控制变量。变量以及变量的测量如表 1 所示。

4 实证分析

4.1 描述性统计分析

首先对本研究中的主要变量进行描述性的统计分析,结果如表2所示。统计结果显示,各指标的最大值与最小值相差较大。比如研发强度的最大值为0.315,最小值为0.000,说明对不同企业而言,研发投入强度的差异较大;政府资助强度的最大值为0.314,最小值为0.000,均值为0.023,说明政府对不同企业的资助程度不同;净资产收益率、资产负债率、净利润增长率、净利润现金净含量都较低,研发人员平均占到企业员工总数的0.161,样本的公司规模较大。

4.2 模型与回归分析

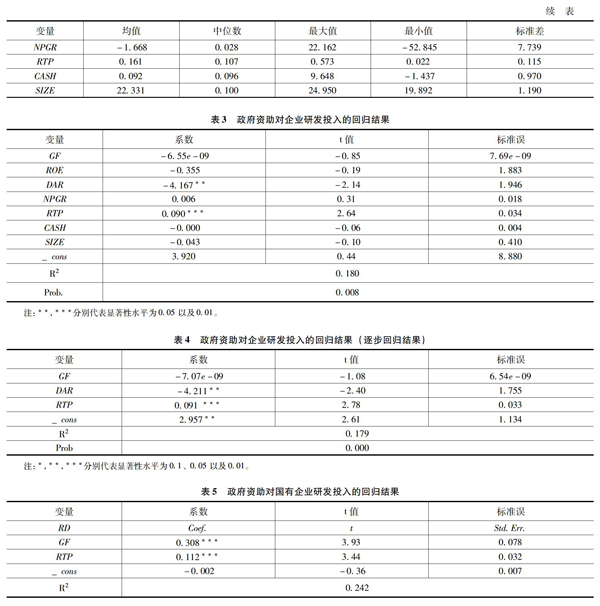

以前文理论假设和模型建立为基础,本文借助STATA 8.0对获得的样本数据进行多元线性回归,对企业研发投入强度的各因素进行分析,结果如表3所示。

表中结果显示,回归模型中多数变量系数的t值检验未通过,这些系数对应的自变量对因变量影响不显著,这些变量在回归分析中存在的意义不大。为了剔除与模型关系不大的无用变量,解决多元共线性问题,本文运用逐步回归的方法进行分析,结果如表4所示。

表4显示,R2为0.179表明拟合优度不是很好,这可能是受样本容量和解释变量个数的影响,但总体回归结果显著性水平较强,其中资产负债率和技术人员比例与研发投入的显著性较强,P值分别为0.018和0.007,而政府资助与企业研发投入相关系数很小且不显著,表明企业研发投入并不随政府资助强度的增大而增加或减少。

对全样本中91个国有上市公司的观察点进行进一步实证分析,同样的,回归模型中多数变量系数的t值检验未通过,剔除与模型关系不大的无用变量,运用逐步回归的结果如表5所示。

由表5可知,R2为0.242表明拟合优度一般,但较全样本而言有很大的提升。企业研发强度与政府资助为正相关,相关系数为0.308,表明对国有企业而言,政府资助对企业研发投入具有激励效应。总体回归结果显著性水平非常强,政府资助和技术人员比例对研发投入的P值分别达到0.000和0.001,比全样本回归的显著性水平高。

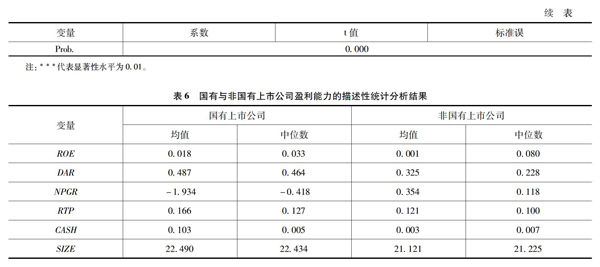

此外,假设3中提到国有企业的强盈利能力促进了研发投入的增加,为了验证这一猜想,对国有上市公司和非国有上市公司的盈利能力做了描述性统计分析,结果与猜想一致,如表6所示。

5 研究结论

在不对样本企业产权性质区分时,云南省政府资助对企业研发投入几乎没有影响,政府补助既不具有激励效应,也不具有挤出效应,即同时否定了假设1和假设2。研究结果表明,云南省政府资助没有促进企业研发投入的增加,原因在于,云南省作为一个经济发展较为落后的省份,科研创新意识也较薄弱,企业的研发投入占主营业务收入比例的均值为0.022,中位数为0.013,企业不注重研发投入,即使存在政府资助,也无法调动企业的科技研发活动。

然而,当对国有企业进行回归时,政府资助与企业研发投入具有显著正相关关系,验证了假设3。表明政府对国有上市公司的资助能够促进企业加大研发投入的力度,具有一定的积极影响,而政府对非国有公司的资助削弱了这种激励效应,导致两者关系整体上呈现无关关系。

因此,云南省政府想要提高企业的创新能力,仅靠对科研项目的资助远远不够,还需要对企业的研发活动进行鼓励和引导,尤其是对非国有上市公司研发投入的资金干预,帮助企业提高研发能力和产品竞争力。

参考文献:

[1]T.H.Clausen.Do Subsidies have Positive Impacts on R&D and Innovation Activities at the Firm Level?[J].Structural Change and Economic Dynamics,2009,20(4):239-253.

[2]Czarnitzki D.,Ebersberger G.,Fier A..The Relationship Between R&D Collaboration,Subsidies and R&D Performance:Empirical Evidence from Finland and Germany[J].Journal of Applied Econometrics,2007(22):1347-1366.

[3]Czarnitzki D.,Hussinger K..The Link Between R&D Subsidies,R&D Spending and Technological Performance[C].ZEW Discussion Paper,2004:4-56.

[4]吴勇,陈通.政府参与下企业纵向创新行为研究[A].Hong Kong:Asia Pacific Environmental Science Research Center, Wuhan:Huazhong Normal University,Wuhan:Institute of Geodesy and Geophysics.Chinese Academy of Sciences,Wuhan:Wuhan Institute of Technology.Proceedings of 2010 International Conference on Remote Sensing(ICRS 2010)Volume 3[C].Hong Kong:Asia Pacific Environmental Science Research Center,Wuhan:Huazhong Normal University,Wuhan:Institute of Geodesy and Geophysics.Chinese Academy of Sciences,Wuhan:Wuhan Institute of Technology,2010.

[5]高宏伟.政府补贴对大型国有企业研发的挤出效应研究[J].中国科技论坛,2011(8):15-20.

[6]顾元媛.寻租行为与R&D 补贴效率损失[J].经济科学,2011(5):91-103.

[7]Xulia Gonzalez,Consuelo Pazo.Do Public Subsidies Stimulate Private R&D Spending?[J].Research Policy,2008(37):371-389.

[8]梁彤缨,冯莉,陈修德.税式支出、财政补贴对研发投入的影响研究[J].软科学,2012(5):32-35.

[9]吕久琴,郁丹丹.政府科研创新补助与企业研发投入:挤出、替代还是激励?[J].中国科技论坛,2011(8):21-28.

[10]杨其静,杨继东.政治联系、市场力量与工资差异——基于政府补贴的视角[J].中国人民大学学报,2010(2):69-77.

- 基于高职技能大赛背景下的实践教学模式改革①

- 基于个性化学分的课程体系构建①

- “互联网+”背景下应用型院校的教学改革创新探索①

- 林业高职院校生态文明教育课程的内容建构与探索①

- 基于微课的高职数控专业教学模式探索①

- 高等数学隐性分层教学模式探讨①

- 高职视角下中学数学建模教学的必要性研究①

- 基于高职人文教育的“地域文化课程”开发的必要性、可行性探讨①

- 基于学生阅读期待的高职英语阅读教学①

- 整体论视域下高校思想政治理论课教学改革探索①

- 角色模拟体验式教学模式在高职思政课中的探索与实践①

- 高职思政理论课实现文化传诵与创新的思考①

- 核心素养理念下素养化校本课程的构建①

- 城市建设类专业民汉毕业生就业差异比较①

- “中国制造2025”战略背景下汽车技术人才培养模式研究①

- 中国传统文化视域下高职学生人文素养养成研究①

- 高职院校开设学生职业生涯规划课程的思考①

- 学前教育大学生创业自我效能对创业意向的影响研究①

- 创新创业教育在交通土建技术专业群课程体系中的建设研究①

- 高职院校环境检测类专业创新创业教育学分制改革的探索与实践①

- 生态文明理念下的大学生生态创业素质的研究①

- 论高职学生核心素养的教学评价体系①

- 高职学生课余时间使用情况的调查研究①

- “工匠精神”牵引下的职业技术类院校学生职业素养的培育①

- “大国工匠”视角下中职学生综合素养指标体系构建探索①

- undertune

- undertuned

- undertunes

- undertunic

- undertunics

- undertuning

- underturf

- undertutor

- undertutors

- undertying

- undertyrant

- undertyrants

- under/underneath

- underuse

- underused

- under-used

- underuses

- underusher

- underushers

- underusing

- underutilised

- underutilization

- underutilized

- undervalue

- undervalued

- 患病的身体

- 患病的面色

- 患病而精神疲乏

- 患病而衰弱

- 患祸

- 患累

- 患者

- 患肆

- 患至呼天

- 患苦

- 患难

- 患难与共

- 患难之交

- 患难之交松柏寒盟

- 患难之友

- 患难之时,始见朋友

- 患难之生,皆生于利

- 患难余生

- 患难困苦,是磨炼人格的最高学校

- 患难夫妻

- 患难夫妻到白头

- 患难效羊左,义气法桃园

- 患难时互相关心帮助

- 患难朋友,艰苦夫妻

- 患难相共