唐柳

[摘要]文章指出,流动性像一条隐形的河流,贯穿于银行的每一分支,与其他事务相关性极强。从另一方面来看,已带来的危害也将难以预料。2008年发生的全球性的金融危机正是对管理商业银行流动性风险重要性的佐证。次级抵押贷款的价值超过了房子的价值。因此银行间相互借贷风险极大,泰德利差在2007年下半年显著上升。银行资本过少,负债具有很大的流动性,资产的低流动性最终带来了全球性的金融灾难。

[关键词]商业银行;流动性;风险计量

[DOI]10.13939/j.cnki.zgsc.2016.01.144

从2001年加入WTO开始,到如今的“一带一路”(简称“OBAOR”),对外开放不仅为我国的金融事业带来了机遇,同时也迎来了挑战。流动性的管理对象不仅限于人民币,大量的外汇积累,让商业银行流动性的管理也增加了许多难度。

1 根据商业银行流动性风险计量指标对其现状进行分析

国内学者对我国商业银行流动性进行了许多相关研究。兰州商学院的王源(2012)将影响流动性的指标分为静态和动态两种类型,对兰州地区的相关商业银行的流动性现状进行分析,并找出当地银行流动性的问题。本文综合选取了四个最为常见的指标,利用最新的数据对我国外汇商业银行流动性的影响因素进行实证分析,进一步较为全面地研究影响流动性的因素。

本文选取的研究对象为中国五大行(中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行)。中国五大行业务涵盖面广泛,代表着中国金融界最雄厚的资本和实力。本文选取存贷比、不良贷款率以及贷款占总资产比例几个指标来分析商业银行的流动性现状。

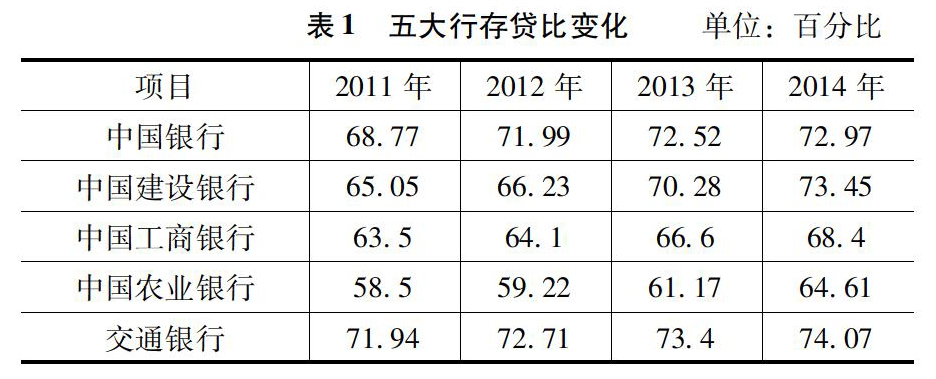

1.1 存贷比

存贷款比率是衡量银行流动性风险的一个基本指标,综合反映了银行的资产和负债的流动性特征。其计算公式为:存贷款比率=贷款/存款。

从表1可以看出,2011—2014年,我国五大行的存贷比均小于75%,符合监管要求。再进一步将几家银行进行对比后可以看出:五大行在最近四年内,存贷比均呈逐年上升趋势。其中,中国建设银行上升幅度最大。大型商业银行中,交通银行存贷比较高,中国农业银行存贷比较低。

1.2 不良贷款率

不良贷款属于信用风险,不良贷款率的计算公式为:不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款x 100%,监管当局要求其小于等于5%。

由表2可知,五大行的不良贷款率均在5%以下,都符合金融监管的要求。进一步的分析如下:

(1)五家大型商业银行的不良贷款率都维持在一个较低的水平上,在1%上下,不超过2%。

(2)2012年和2013年的不良贷款率相较于2011年与2014年较低,呈现出两边高中间低的态势。

(3)大型商业银行中,中国农业银行不良贷款率较高,中国银行和中国工商银行不良贷款率较低。建设银行和农业银行都在一个中等的水平上。

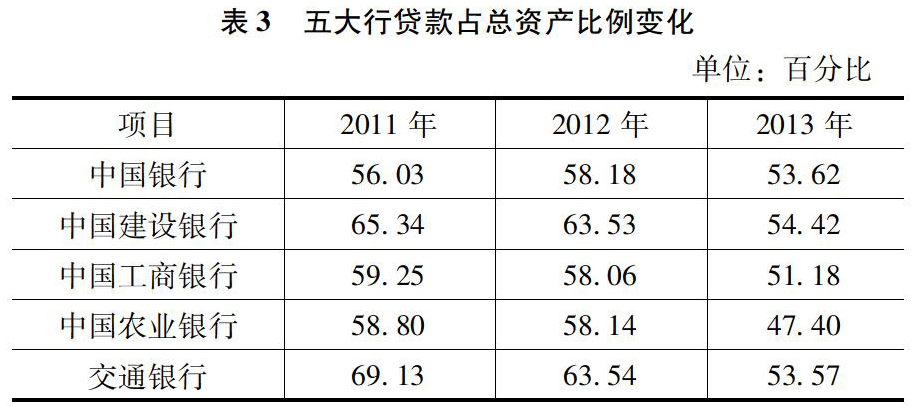

1.3 贷款占总资产比例

贷款占总资产的比率是反映银行资产流动性的重要指标,其计算公式为:贷款占总资产的比率=贷款/总资产。

由表3可知,五家大型商业银行的贷款占总资产的比率均呈下降态势。首先交通银行的比例较大,其次为建设银行,最后其他三家银行的贷款占总资产比例大致相同。

2 商业银行流动性风险管理的实证研究

商业银行流动性风险度量模型的构建如下。

2.1 选取样本数据及变量

本文选取中国银行,招商银行,上海银行的数据为样本。选取备存贷比作为被解释变量来衡量商业银行的流动性风险。存贷比是衡量商业银行流动性风险的基础变量。

2.2 构建模型

本文应用多元回归的分析方法,对上述变量进行建模。其步骤是计算序列的标准化残差后,观察是否存在异常值,是否存在异方差,这些都会影响模型的建立。所以在建立模型的时候,应该消除这些影响因素,使模型更准确。

由表4可知,中国银行受存款准备金的影响较大,招商银行受银行间同业影响较大,上海银行受不良贷款率影响较大。

3 加强商业银行流动性风险管理的政策建议

3.1 流动性指标选择的考虑因素

随着金融衍生品市场的逐步发展,我们还需动态预测未来一段时间内潜在的资金供求状况,因此还需运用动态指标来计量流动性风险。除此之外,外部的宏观经济金融政策也是我们需要关注的,或者可以说这些政府决策很大程度上影响了商业银行市场。因此,在控制商业银行流动性时,要在整个宏观调控的大背景下考虑流动性可能出现的波动。

3.2 增强我国商业银行流动性风险防范意识

我国商业银行应该采取更为积极主动的方式防范流动性风险的产生。由于政府作为强大后盾的保护,流动性的风险一直没有得到应有的重视。所以,从某种角度说,我们应该让问题展现出来,主动去解决,而不是因为监管不得已而为之。

参考文献:

[1]王源.兰州地区商业银行速动性风险管理研究[D].兰州:兰州商学院,2012.

[2]肖雯雯.基于压力测试的我国商业银行流动性风险管理研究[D].南京:南京理工大学,2010.

[3]金煜.中国商业银行流动性风险:计量与管理框架[D].上海:复旦大学,2007.

[4]惠子.论巴塞尔资本协议下我国商业银行流动性风险管理[D].长春:吉林大学,2013.

- 基于SPOC的混合学习模式的研究与实践

- 例谈微课在初中物理教学中的应用

- “明道”与“优术”

- 基于STEM教育的未来课程建设探究

- 基于编程思维的小学STEAM课程的设计与实施

- 从Tip(Tips)说开去

- 基于英语核心素养的小学英语翻转课堂初探

- 浅谈中职电商新媒体实训系统开发建设

- 信息技术教育40年回顾与思考(十二)

- 翻转课堂遇到同课异构

- 一款能定制专属资源的高效搜索引擎:Mr.Otter

- 如何通过教学设计在课堂中落实信息技术学科核心素养

- 欧美适应性学习系统应用案例及发展趋势

- 寻求平衡:再次追问信息技术课程价值

- 第一视角的强化学习

- 2019年度全国教师信息素养提升 现场交流活动蒋鸣和教授解读

- 创新不断 融合不止

- NOC十七年,再出发

- 调皮的AI

- 5G、6G、7G…… 变革教育之随想

- 共同体实验: 儿童注意力特点为何被突破

- 数字教学要注意媒体饮食均衡

- 基于二维码技术的智慧校园泛在服务系统设计与应用研究

- 基于在线临场感的交互式视频论文学习模式研究

- 电子病历历史数据的提取及在医学临床教学中的应用

- have sth in your possession

- have sth off pat

- have sth on

- have sth on the brain

- have sth on your mind

- have sth out

- have sth put by/put away

- have sth saved/have sth saved up

- have sth/sb on

- have sth tucked away

- have sth under control

- have/take a break

- have/take a vote

- have taste/have good taste

- have the ability to do sth

- have the edge on/over

- have the gall to do sth

- have the guts to do sth

- have the makings of

- have the misfortune to do sth/have the misfortune of doing sth

- have the nerve

- have the nerve to do sth

- have the power to do sth

- have the right

- have the time/money/help etc

- 尽力而为

- 尽力节约

- 尽力观赏

- 尽力谋取

- 尽力谋求

- 尽力负起责任

- 尽力赞颂

- 尽力避免

- 尽力量

- 尽力,效劳

- 尽力,费尽心力

- 尽办糊涂事

- 尽卖高价

- 尽古

- 尽可能

- 尽可能节省或谦抑

- 尽吃肉

- 尽吓唬小麻雀

- 尽听拉拉咕叫,别种庄稼了

- 尽听拉拉蛄叫,别种庄稼了

- 尽吵

- 尽吹冷风

- 尽命

- 尽唱高调

- 尽善