张微++孟芯纬++朱平

[摘要]文章通过分析上海市和重庆市的房产税试点改革的相关政策,认为在当前税收以及财政体制下,房产税改革对地方财政收入,房地产市场以及收入分配均造成不同程度的影响。以当前沪渝房产税改革试点为例,对上述观点进行实证分析,并在对比沪渝房产税试点推广价值的基础上,从全局出发,提出进一步完善房产税改革的政策建议。

[关键词]房产税;税制改革;沪渝试点

[DOI]1013939/jcnkizgsc201643154

1引言

2003年8月国务院印发《关于促进房地产市场持续健康发展的通知》,将房地产行业作为拉动国民经济发展的支柱产业之一。随后,房地产市场在多重制度逻辑的驱动下迅猛发展,商品房销售额、住宅商品房销售额持续走高。在拉动国民经济发展的同时,也滋生出投机性行为。2010年5月,国务院同意并转发了发改委《关于2010年深化经济体制改革重点工作的意见》,《意见》中明确提出“逐步推进房产税改革”。2011年1月27日,国务院召开常务会议,同意在部分城市进行对个人住房征收房产税改革试点,具体征收办法由征收地人民政府根据实际情况自行裁决。理清房产税改革政策执行过程中存在的弊端,分析沪渝地区改革现状,对于我国现行房产税进一步深化改革具有指导作用。

2政策评估

21房产税改革政策内容分析

通过上海、重庆两地房产税试行条件的分析发现,两市的政策的侧重点各有不同,且均存在一定的弊端。首先,从征税对象上看,上海没有将存量房纳入税收范围,只对增量房进行征税,这显然会增加新购房者的负担,造成不公平税负。并且对于首套房不征税的做法,会将大多数无房族引入购买大房子的怪圈。重庆虽对存量房有所涉及,但其主要针对高端住房但忽略一个问题,拥有高档住房的人群多数为有钱人,换句话说这类人在税收上属于弱感人群。因此重庆房产税试用条例对于大部分民众而言并不具备实际效力。其次,我国现行房产税的税率偏低,上海06%的税率对于投机者来说并非难以接受。重庆税率虽略高于上海,但高端住房的消费人群毕竟在少数,征税面较小,对于本地居民而言相当于没有任何限定。总之,就沪、渝两地政策内容看来,房产税的实施并不能起到打压房价的作用,造成房价上涨之一的投机动机依然存在。

22房产税改革政策效果分析

221房产税改革对地方财政收入的影响

税收是地方财政收入的重要组成部分,房产税作为税收的一种,对于完善税制结构,实现政府职能具有积极作用。但房产税能否成为地方财政的主要收入来源,有效缓解地方财政赤字等问题,主要取决于其规模。目前尚行房产税政策中并非对所有房产实施征税,即使是主张对个人自用住房征收房产税的研究者,也认为应该存在一定的免征范围,如此一来房产税所能提供的收入规模大大缩小。国家统计局相关数据表明2014年地方财政一般预算收入为7587658亿元,其中税收收入为5913991亿元,占地方一般预算收入的7794%,其中房产税占税收收入的313%。由此发现,在全国范围内房产税尚未能在地方税收收入中占有主体地位。根据重庆市統计局的数据,房产税收入由2011年的2089亿元上升至2014年的4037亿元,虽然翻了一番,但2014年税收总额为128170亿元,房产税这项收入对于地方财政收入而言仍是九牛一毛,毫无成为主体税种的优势。

222房产税改革对房地产市场的影响

我国房价初有涨势于1998年房改之后,疯狂上涨则在2004年所有经营性用地全部实行“招、拍、挂”制度之后。2004年国土资源部颁布第71令《关于继续开展经营性土地使用权招标拍卖挂牌出让情况执法检查工作的通知》(以下简称《通知》),《通知》中规定所有违反该通知的土地使用权交易将被视为无效,国土资源有权无偿收回。土地出让金制度本意是使土地使用权更加规范,但至此以后我国房价开始了接连不断的大幅上涨。除2008年金融危机房价稍有下降外,商品房的销售均值从2003年的2359元/m2增长到2010年的5032元/m2,房价上涨100%。国际上一贯用“房价收入比”衡量居民的住房负担,其合理区间为4~6。[2]在2014年上海易居研究院发布的《全国35个大中城市房价收入比排行榜》的报告中有31个城市房价收入比高于6,深圳、北京、上海等城市远远高于国际上认为的合理水平。

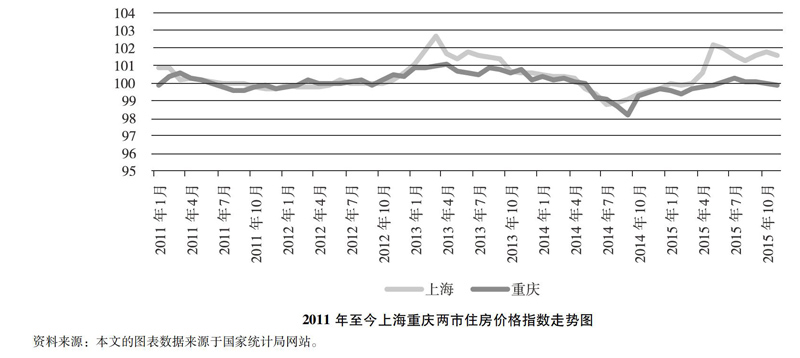

有关学者认为房产税改革后,一方面,土地出让金收入会归并到房产税中逐年实现,在一定程度上降低成本。另一方面,在现有住房政策下,房产税的征收直接导致购房成本增加,从而降低住房市场的需求。但笔者通过数据分析得出目前房价仍然维持上涨的势头,如下图所示。图中纵坐标表示新建住宅销售价格指数(上月=100)。

通过下图可以看出自2011年在上海,重庆进行试点实施之后,两地房价在2011年至2012年8月期间曾出现过短期回落,房价比较平稳,但随后又恢复上涨的态势。短期内房价的回落主要在于部分购房者的观望心态,随时间的推移这一心态逐渐消失,再加上上海、重庆房产税的实施细则分别存在不同的漏洞,房产税难以对房价造成巨大影响。事实上自2011年以来,国务院颁布多项政令调控房地产市场,很难确定房价下降是否是房产税直接引起。房地产的投资性主要来源于消费者对预期房价的上涨,而房价快速上涨进一步证实消费者对房价的上涨预期,如此反复投资性需求难以消除。因此,若想将房产税改革更进一步推广许多细节仍需要进一步完善。

223房产税改革对收入分配的影响

房产税改革除了影响税收以及房价之外对收入分配也存在一定的影响。首先,在房产税征收过程中有效利用二次分配,使财产分配更加合理。重庆对个人自用住房征收的房产税明确规定将用于保障性住房建设,这是对房产税中“取之于民用之于民”的一个积极回应,从而达到调节分配格局的目的。但两地都只对超过一定面积套数的住房征收,房产税很难在地方税收中扮演重要角色。其次,沪、渝两地都以单价作为设定适用税率的标准,显然不利于税收公平,两地政策都没能体现支付能力原则。[1]最后,是收入分配的效率问题。税收的效率原则既包含中性原则又包含节约性原则。房产税的征收必然会增加购房者的负担,改变一部分人的购房心态,进而影响作为替代品的租房市场的价格,形成税收的替代效应,最终导致税收的超额负担的产生,影响资源配置。

- 基于创新意识培养的建筑物理课程实验教学模式初探

- 基于云技术的新型实验教学平台开发

- 多学科团队式土建类专业毕业设计改革与实践

- 土木工程专业本科生联合毕业设计探索

- 提高大学生专业实践能力的思考

- 建筑工程估价实践教学方法探析

- 多站式协同轮训的本科院校土木类专业实践教学体系改革研究

- 卡迪夫大学城市设计专业介绍及评述

- 中英应用型院校土木工程专业培养模式比较

- CDIO模式下创新型土木工程人才培养研究

- 普通高等学校工科专业工程创新人才培养模式探讨

- 生态文明建设中的农林院校城乡规划专业教育特色化

- 打造地方艺术院校特色建筑专业的思考

- 绿色建造与运营管理学科的建设与发展

- 城市可再生能源利用专项规划设计研究

- 天津城市公园儿童游戏场地发展探析

- 浅谈施工现场临电使用存在的问题以及防范措施

- 3G通信技术在消防工作中的应用

- 重大危险源评估方法探讨

- 建造高精度环境条件实验室方法初探

- 基于ETABS的框架结构静力弹塑性分析

- 2012—12版品茗计算软件问题探讨

- 设计—施工总承包是我国建造业发展的必由之路

- 浅议电梯管理与维修保养规则

- 高职院校工程造价专业的建设与发展

- hatefulness

- hatefulnesses

- hater

- haters

- hates'

- hates

- hate sb's guts

- hates-on

- hate²

- hate¹

- hating

- hat-in-hand

- hatlessness

- hatlessness'

- hatlessnesses'

- hatlessnesses

- hatlessness's

- hatlike

- hatred

- hatreds

- hats

- hat-trick

- hat trick

- haughtier

- haughtiest

- 巴鼻

- 巵

- 巷

- 巷伯

- 巷口

- 巷哭

- 巷头

- 巷头狗

- 巷子

- 巷子里扛杉木——直来直去

- 巷子里赶猪——直来直去

- 巷尾街头

- 巷弄

- 巷战

- 巷族

- 巷窄遇仇人

- 巷窄遇仇人——狭路相逢

- 巷职

- 巷言

- 巷议

- 巷议街谈

- 巷语街谈

- 巷说

- 巷道

- 巷野