张心仪+徐雅+周潇+徐方瑜+邓忍

[摘要]2016年3月,李克强总理在政府工作报告中指出,要在2016年5月1日全面实施“营改增”,这是我国税收制度改革的重要举措。“營改增”对于促进产业结构调整、完善增值税抵扣链条有重要作用。对于房地产企业来说,营改增政策可以通过税收作用机理产生两方面的效果:一是“营改增”将购买材料纳入抵扣范围,有利于房地产企业增加抵扣项目,降低企业税负,降低成本,抑制房价,刺激消费者的购买欲望,从而减少库存;二是新增不动产可以抵扣增值税,激励企业购置不动产,从而也会减少库存。

[关键词]营改增;房地产;去库存

[DOI]1013939/jcnkizgsc201717239

1房地产行业现状

11楼市现状

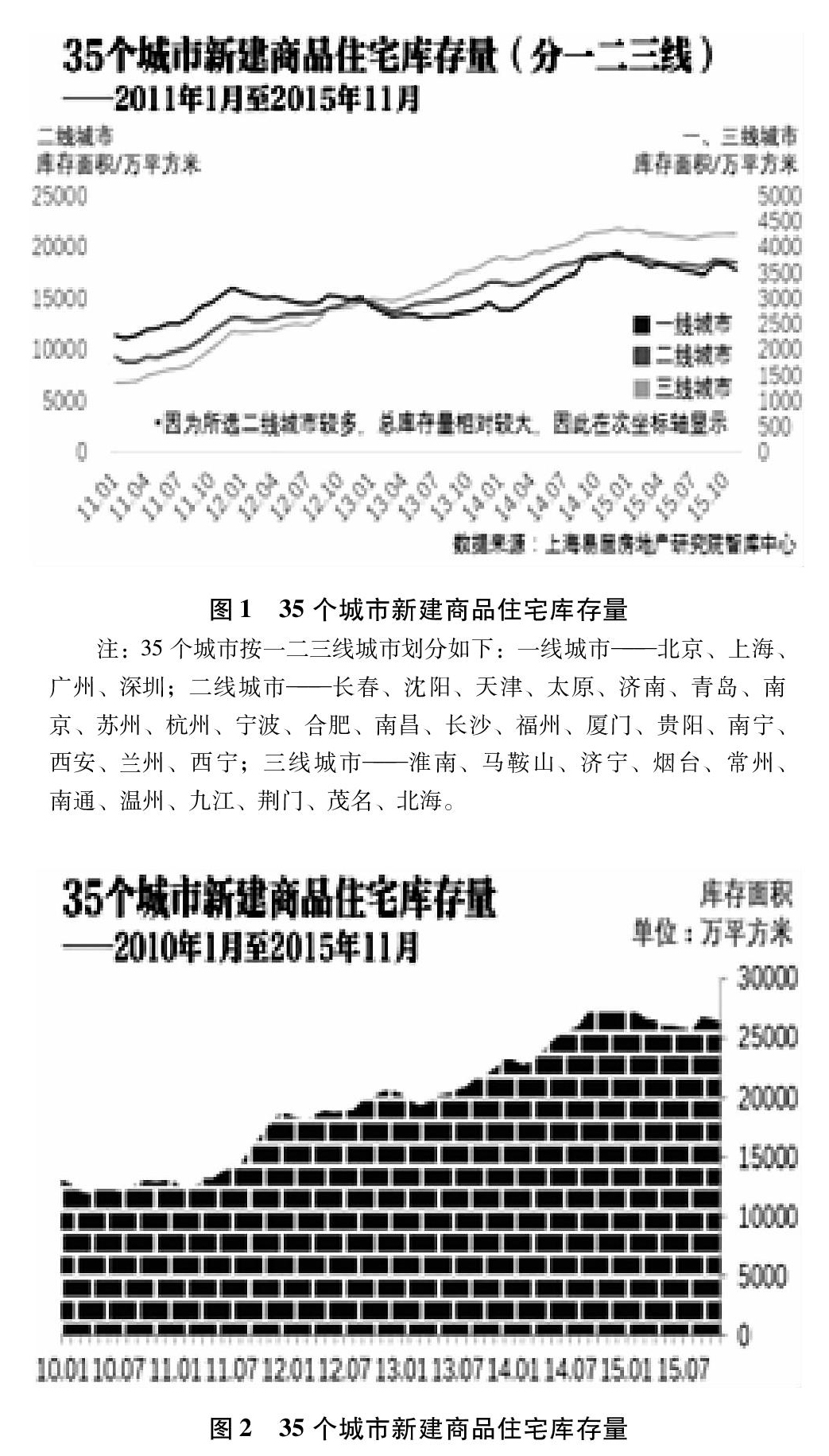

根据(郎咸平等,2016)调查研究,我国2015年一线城市交易量累计同比上涨847%,2016年1月交易量同比上涨886%;2015年一线城市平均房价上涨24%,2016年1月房价同比上涨278%;2015年二线城市交易量累计同比上涨437%,2016年交易量同比上涨36%。2015年二线城市平均房价上涨13%,2016年1月房价同比上涨7%。从数据中可以看出,一线城市和二线城市城市交易量累计大幅上涨,房价增幅明显。

与此同时,2015年三线城市交易量累计同比上涨412%,2016年1月交易量同比上涨615%;2016年三线城市平均房价下跌38%,2016年1月房价同比下跌39%;2015年四、五线城市交易量累计同比上涨277%,2016年交易量同比上涨461%;2015年四、五线城市平均房价下跌2%,2016年1月房价同比下跌16%。相较于一、二线城市而三线城市以下虽然交易量也同样上涨明显,但是房价却在下降。说明三线城市楼市房源较多,去库存压力较大(见图1)。

注:该统计选取了全国35个重点城市,包括北京、上海、广州、深圳、长春、沈阳、天津、太原、济南、青岛、南京、苏州、杭州、宁波、合肥、南昌、长沙、福州、厦门、贵阳、南宁、西安、兰州、西宁、淮南、马鞍山、济宁、烟台、常州、南通、温州、九江、荆门、茂名、北海。

图135个城市新建商品住宅库存量

注:35个城市按一二三线城市划分如下:一线城市——北京、上海、广州、深圳;二线城市——长春、沈阳、天津、太原、济南、青岛、南京、苏州、杭州、宁波、合肥、南昌、长沙、福州、厦门、贵阳、南宁、西安、兰州、西宁;三线城市——淮南、马鞍山、济宁、烟台、常州、南通、温州、九江、荆门、茂名、北海。

图235个城市新建商品住宅库存量

12库存现状

121全国商品房住宅库存量

根据上海易居房地产研究院智库中心2015年的研究,图例如上,35个城市新建商品住宅库存量一直在波动上升,说明我国商品住宅库存积压量很大(见图2)。一线城市库存量有增有减,波动相对较大,这可能与一线城市市场成交活动较活跃有关。二线城市库存量增长较为稳定。相对而言,三线城市库存量增幅最为明显。说明我国房地产库存问题在三线城市及以下积压尤为明显(见图3)。

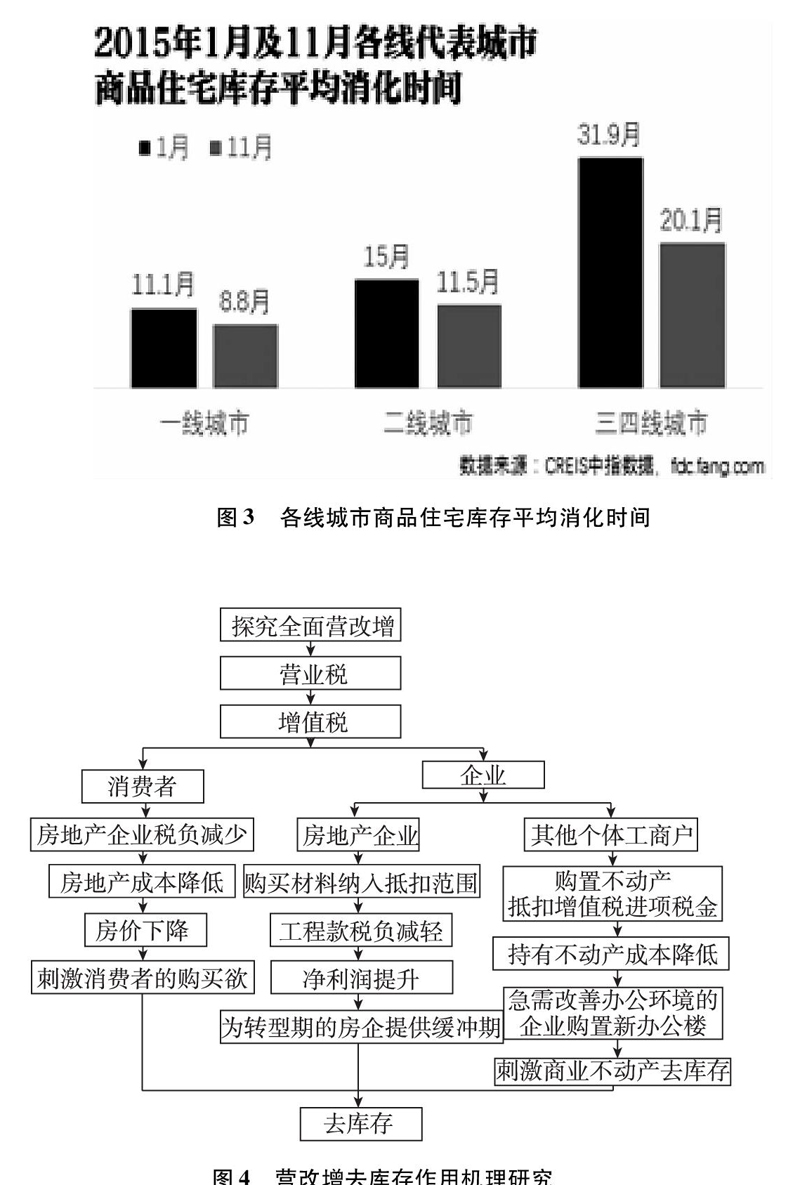

各线代表城市商品住宅库存平均消化时间相对于今年1月都有所减少,但相对而言,三、四线城市的消化时间仍最高,为201个月。由此可见,三、四线城市去库存的重要性与迫切性。

图3各线城市商品住宅库存平均消化时间

1222016年以来全国商品房住宅库存量

国家统计局数据表明,截至2016年3月末,全国商品房待售面积73516万平方米,比2月末减少415万平方米。其中,住宅待售面积减少652万平方米,办公楼待售面积减少40万平方米,商业营业用房待售面积增加117万平方米。

2房地产去库存作用机理研究

去年两会期间,国务院宣布自2016年5月1日七将营改增试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含增值税纳入抵扣范围。所谓营改增,就是营业税改成增值税,增值税是对在我国境内销售货物、提供加工、修理修配劳务以及进口货物的单位和个人,就其取得的增值额为计算依据征收的一种税。营业税是对在我国境内提供应税劳务、转让无形资产、销售不动产的单位和个人,就其取得的营业收入征收的一种税。之所以现在,从消费者和企业两个角度探讨“营改增”对去库存的作用机理研究。

一是消费者:营改增后,房地产企业税负减少,房地产成本降低,导致房价下降,从而可以刺激消费者的购买欲。二是企业:对于房地产企业而言,其投资建房的购买的材料会纳入抵扣范围,从而工程税负会降低,建房的成本会降低,从而其销售毛利会上升。这也为处于转型的房企提供了足够多的额缓冲期。对于其他个体工商户而言,购置不动产可以抵扣增值税进项税,那么个体工商户持有不动产的成本会降低。对于它们而言,购置新的办公室改善工作环境就会变得亟不可待,从而可以刺激制造企业去库存(见图4)。

图4营改增去库存作用机理研究

3建议和对策

第一,税务部门应及时制定与“营改增”政策相配套的规章制度。企业正处于税改的初级阶段,除了加强企业内部财务部门对新政策的学习之外,也需要政府出台更加明确、完善的细则来帮助企业完成税改,使企业在实际执行过程中有章可循,增强政策的可执行性。

第二,房地产企业的采购部门应承担企业建房成本降低的重任。“营改增”有利于避免房地产开发企业重复征税。由于企业在楼盘开发阶段,对材料成本、建安成本、土地成本等已经缴纳过税款,但是出售商品房时就营业收入还必须缴纳营业税,便会造成重复征税。实行“营改增”后,对于申请成为一般纳税人的企业不仅不用缴纳营业税,而且对企业开发阶段符合规定的材料成本、建安成本等税款可以在后期增值税销项税额中抵扣,而采购土地的成本可视为进项抵扣,其成本可以在计算应交增值税时从销售额中扣除,减少了企业增值税的缴纳。对企业来说获取可以抵扣的材料成本、建安成本等成本的途径尤为重要。企业要想取得税款抵扣,税负转嫁是重要的途径之一。只有取得了增值税专用发票的材料成本、建安成本等才可以进行进项税额抵扣,但是对于房地产开发企业来说,开发阶段的支出有很大一部分来自个体工商户、私营业主、小规模纳税人等无法取得增值税专用发票的地方,来自该部分的进行税额就无法抵扣,但是另一方面这些供应商可能是企业长期合作的信赖伙伴或者提供给企业的材料物美价廉,如果企业失去这些可靠的供应商就相当于无形之中增加了建房成本。那么出于又想减少税负又不能增加建房成本的考虑,采购部门在选择供应商时是否能够将各个方面进行比较并选择一个相对优秀的方案对企业来说至关重要。

第三,三、四线城市的银行等金融机构推出购置不动产的优惠政策与“营改增”呼应。根据《营业税改征增值税试点实施办法》和《营业税改征增值税试点有关事项的规定》,适用一般计税方法的试点纳税人,2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。房地产企业的库存大多聚集在三、四线城市,且由于这些城市经济发展较慢,外来人口较少,从而房价比较稳定,但是该房地产供给大于需求的现象使得其库存量较大且库存消化周期远远长于一、二线城市的周期,所以这些城市的房地产去库存的关键之一就是从增加整体的需求量入手通过降低客户购房的成本来刺激房地产的销售。“营改增”实行后,适用一般计税方法的试点纳税人取得规定的不动产可以分两年抵扣进项税额,这些城市的银行等金融机构如果可以在这个关键时期采取适当的优惠政策与“营改增”政策呼应起来,这无疑是降低了企业购买不动产的成本,对于一些想要置办不动产却碍于资金的企业或者预期将要购置不动产的企业来说是一种催化剂。参考文献:

[1]戴馨仪,田双清,杨春“营改增”对房地产去库存的影响探讨[J].企业导报,2016(16):62-63

[2]潘利国营改增对房地产企业的影响及对策分析[J].中外企业家,2016(19):107-108

- 如何提高小学生的英语素质

- 探讨如何提高农村初中英语后进生的阅读兴趣与技能

- 如何提高初中生的英语水平

- 浅谈在初中英语写作教学中存在的问题及应对策略

- 大学英语教学翻转课堂的信息化建设探讨

- 小学英语课外阅读优化策略探讨

- 分层教学在公共英语教学与学生专业结合中的应用

- “意群”影响听力理解能力提高的实证研究

- 浅析创新教育理念下体育教育的改革

- 影响中原城市群网球运动发展的文化学审视

- 小学体育教师应具备的素质

- 大学体育课堂差异化教学的策略探析

- 新课程背景下中学体育与健康教育教学方法浅谈

- 高校篮球教学中竞赛教学法的运用研究

- 推进高校体育课程发展,提高高校体育教师职业道德修养

- 初中体育教学中渗透心理健康教育的难点与解决之法

- 学校体育设施与社区全民健身资源共享研究

- 电气自动化专业教学改革与人才培养方法浅谈

- PPT构建三维数字建筑模型方法研究

- 电力拖动(初、中、高)级综合实训考核装置研究结果分析

- 食品类模具虚拟仿真实验设置与实现

- 临床检验基础课程理论教学方法改革探讨

- 三维教学模式下高校课堂教学模式之变

- “互联网+”时代高校计算机基础教学模式研究

- 工科专业课程体系中“课程思政”教育探索与实践

- delegators

- deletable

- delete

- deleted

- deleter

- deletes

- deleting

- deletion

- deleverage

- deleveraging

- deliberate

- deliberated

- deliberately

- deliberateness

- deliberatenesses

- deliberates

- deliberate²

- deliberate¹

- deliberating

- deliberation

- deliberations

- deliberatively

- deliberativeness

- deliberativenesses

- deliberator

- 博士后流动站

- 博士后流动站

- 博士后科研流动站

- 博士园

- 博士导师

- 博士工

- 博士帽

- 博士弟子

- 博士祭酒

- 博士论文

- 博士说瓜

- 博备

- 博大

- 博大严肃

- 博大华丽

- 博大完美

- 博大宽广

- 博大宽广,做事要从大处着手

- 博大富丽

- 博大深奥

- 博大深宏

- 博大深远

- 博大的样子

- 博大精微

- 博大精深