赵颖岚++李玥瑶

[摘要]我国影子银行快速发展,是我国金融体系中非常重要的一部分。而影子银行资金流向对房地产市场和股票市场都有明显的影响,房地产行业上市公司的股价受到影子银行的影响应该会更大。文章运用协整检验方法和交叉影响效应模型,实证研究了影子银行规模对房地产板块股票价格的影响机制,发现影子银行规模增加会显著降低房地产板块股票价格,随着房地产价格和股票市场价格的上升,影子银行对房地产板块股票价格的负面影响变小。监管部门应该实时监控影子银行资金的流向,建立房地产市场和股票市场之间的防火墙,房地产板块股票价格可以作为监管部门监控影子银行的风向指标之一。

[关键词]影子银行 ;房地产板块股票价格 ;协整检验 ;交叉影响效应

[DOI]1013939/jcnkizgsc201718061

1前言和文献综述

影子银行的发展导致美国2008年金融危机的发生。金融稳定委员会(2011)把影子银行体系定义为游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系。而我国的影子银行体系和美国影子银行体系有所不同,主要指从事资金信贷活动的非银行金融机构。近年来,我国影子银行体系发展非常快,据本文统计2016年年底我国影子银行规模达到24万亿元,占商业银行贷款的226%。影子银行已经是我国金融体系中非常重要的一部分。而作为我国资产市场的主体房地产市场和股票市场,流动性很强影子银行的资金频繁进出资产市场,会对资产市场的价格有明显的影响。房地产行业上市公司的股价受到影子银行的影响应该会更大。前人对影子银行影响房地产市场价格和股票市场价格的研究比较多,但是很少有文献研究影子银行对房地产行业上市公司的股价的影响是怎么样的。

前人对影子银行影响房地产市场价格有不少的研究。单畅(2015)等采用影子银行规模、传统银行信贷规模等指标,实证性检验了影子银行和房地产价格之间短期互动与长期动态均衡的关系,另外,影子银行对房地产价格波动也有剧烈影响,且成反向关系。而卢琼佩(2015)在对我国月度数据进行VAR模型实证分析之后,得到了相反的结论,结果显示,不论是表内还是表外的影子银行的资金规模对房地产价格影响是正向的。贾生华(2016)等用结构向量自回归模型测度了影子银行对房地产时尚的影响机制,发现其规模的上升会促进房价的升高并扩大了社会信贷的供给。同时影子银行抑制了货币政策对房地产市场的调控效果。Steven LSchwarcz(2013)认为房地产行业的发展与影子银行的发展紧密相连,如何在保证抵押贷款的发放和更替收益的情况下控制可能的过激行为是需要政府引起重视的。

前人对影子银行影响股票市场价格有不少的研究。Barbu、Boitan、Cioaca(2016)通过对欧盟15个国家的2008—2015年影子银行总资产和股价指数数据分析,运用面板数据回归的方法,得出了影子银行总资产对股价指数正向影响的结论。然而Mazumder和Greed(2010)主要研究了2007—2009年次贷危机中影子银行和股市波动、溢出效应等关系,指出影子银行是传统银行的补充,但监管不力使其对股市稳定性有负面影响。国内学者何德旭、李锦成(2015)通过拟合影子银行规模的时间序列和上证指数的时间序列ARIMA模型分析了影子银行和A股市场的相关性,结果发现影子银行对A股市场有微弱的负相关性。李锦成(2016)利用11种曲线拟合分析中国影子银行与A股市场的相关性,研究发现影子银行和A股市场呈现比较复杂的三次函数与S形函数关系。

总之,前人的研究主要集中在影子银行分别对房地产市场价格和股票市场价格的影响研究,但是对影子银行影响房地产板块股票价格影响的实证研究较少,对影子银行影响房地产板块股票价格影响机制的研究更少。因此,本文在这方面进行了进一步深入的研究。

2研究设计

21变量选择和数据来源

因变量为房地产板块股票价格,使用的是证监会对股票行业分类的房地产板块的股票的平均价格,数据来源为wind金融终端。

自变量包括影子银行存量规模,参考何德旭、李锦成(2015)的研究,使用的是委托贷款存量规模、信托贷款存量规模和未贴现银行承兑汇票存量规模之和,数据来源为Wind金融终端;房地产价格,使用是商品房销售额除以商品房销售面积,数据来源为Wind金融终端;股票市场价格,使用的是上证综合收盘指数,数据来源为中经网统计数据库。

22数据样本

由于信托贷款数据样本区间从2006年1月才开始,本文选择从2006年1月到2017年2月的月度时间序列作为研究的样本区间。样本数为134个时间序列,回归分析使用Eviews软件。

23计量模型构建

231基本模型

Restpricet=β0+β1sbankt+β2Repricet+β3Stpricet+εt

其中,Restpricet代表房地產板块股票价格,Sbankt代表影子银行存量规模,Repricet代表房地产价格,Stpricet代表股票市场价格。根据前文文献分析,一方面,影子银行的发展,大量的影子银行系统资金主要流入到房地产市场,会推动房地产价格的上升,提高房地产企业的利润水平,推高房地产板块股票的价格;另一方面,影子银行的发展,影子银行系统较高的收益,会吸引股票市场的资金流向影子银行系统,会对股市有负面影响,会降低房地产板块股票的价格。影子银行对房地产板块股票价格的总影响方向需要实证分析来检验。房地产的价格上升,房地产上市企业的利润水平会上升,推高房地产板块股票的价格。股票市场的价格上升,整体股市价格水平上升会推高房地产板块股票的价格。

232交叉影响效应模型

(1)影子银行与房地产价格交叉影响效应模型

Restpricet=β0+β1sbankt+β2Repricet+β3Stpricet+β4Sbankt×Repricet+εt

在基本模型基础上,引入影子银行规模与房地产价格的交叉项,建立交叉影响效应模型,来探讨房地产价格的变化对影子银行影响房地产板块股票价格的机制有何变化。

(2)影子银行与股票市场价格交叉影响效应模型

Restpricet=β0+β1sbankt+β2Repricet+β3Stpricet+β5Sbankt×Stpricet+εt

在基本模型基础上,引入影子银行规模与股票市场价格的交叉项,建立交叉影响效应模型,来探讨股票市场价格的变化对影子银行影响房地产板块股票价格的机制有何变化。

3实证分析

31单位根检验

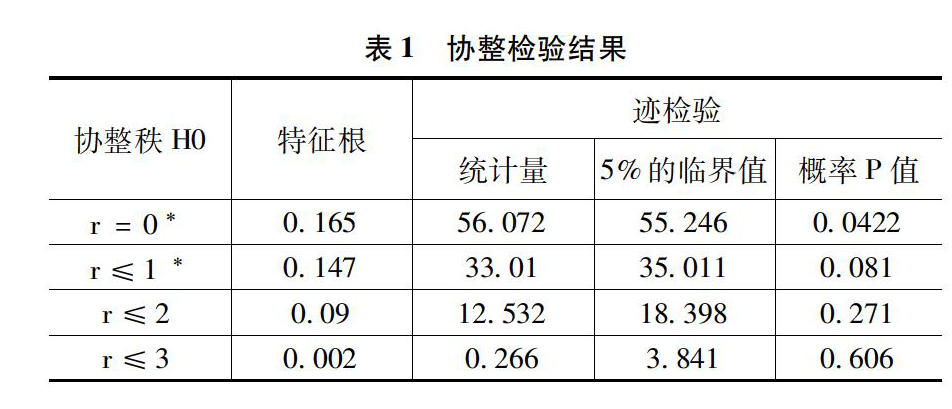

由于如果回归变量是不平稳变量,直接对其使用OLS回归方法会产生伪回归,回归结果不稳健。因此,本文首先对这些变量进行单位根检验。检验结果表明,房地产板块股票价格变量、房地产价格变量和股票市场价格变量为平稳变量,影子银行规模变量是不平稳的一阶单整变量,因此要使用协整检验的方法来估计回归模型。

32基本模型协整检验结果

经过VAR模型最优滞后期选择,滞后期选择滞后五期。协整检验结果表明当协整方程有截距项和时间趋势项时,存在一个协整关系。协整方程如下:

Re stprice=47683-00154T+5709Re price-0709Sbank+1253Stprice

T值:(46)(-4044)(9042)

从上式协整结果表明,房地产价格上升显著推高了房地产板块股票价格,这符合理论预期;股票市场价格上升显著推高了房地产板块股票价格,这符合理论预期;影子银行规模增加会降低房地产板块股票价格,这表明影子银行更多地通过影响股票市场,吸引资金从股市流向影子银行系统,对股市以及对房地产板块股票的价格是负面影响。

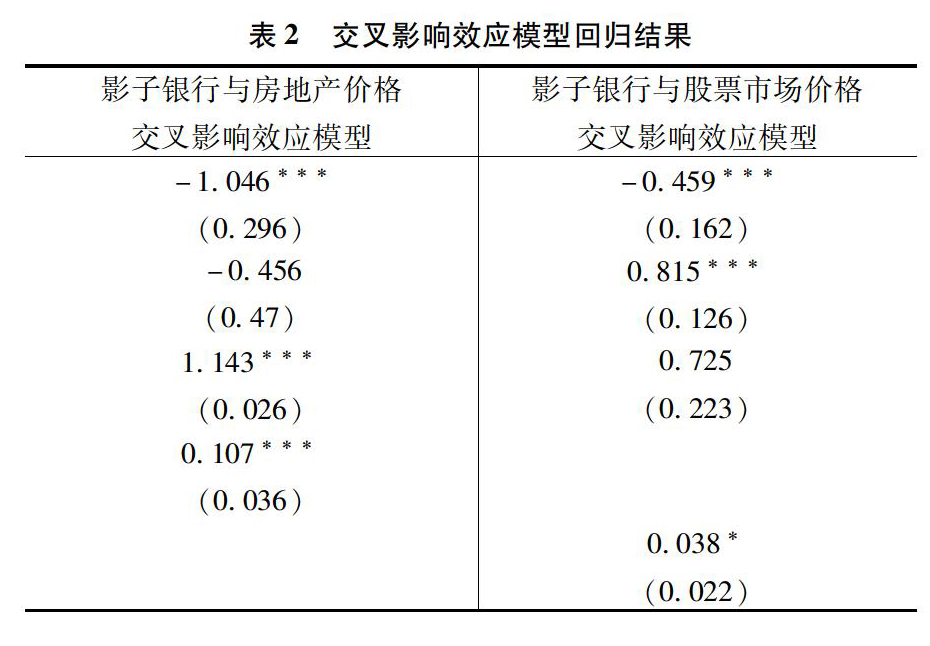

33交叉影响效应模型实证结果

从表2可以看出,影子银行与房地产价格交叉影响效应显著为正,这表明随着房地产价格的上升,影子银行对房地产板块股票价格的负面影响变小。这主要是由于,房地产价格上升,更多的影子银行资金流入到房地产企业,提高房地产企业的利润水平,推高房地产板块股票的价格,减少影子银行通过股票市场对房地产板块股票的负面影响。影子银行与股票市场价格交叉影响效应显著为正,这表明随着股票市场价格的上升,影子银行对房地产板块股票价格的负面影响变小。这主要是由于,股票市场价格上升,更多的影子银行资金回流到股票市场,推高房地产板块股票的价格,影子银行对房地产板块股票的负面影响变小。

4结论和建议

本文的实证研究发现,房地产价格上升显著推高了房地产板块股票价格,股票市场价格上升显著推高了房地产板块股票价格,影子银行规模增加会显著降低房地产板块股票价格。这与何德旭、李锦成(2015)的研究结果“影子银行与股票市场有弱的负相关性”有所不同。这表明影子银行更多地通过影响股票市场,吸引资金从股市流向影子银行系统,对股市进而对房地产板块股票的价格是负面影响。影子银行与房地产价格交叉影响效应显著为正,这表明随着房地产价格的上升,影子银行对房地产板块股票价格的负面影响变小。影子银行与股票市场价格交叉影响效应显著为正,这表明随着股票市场价格的上升,影子银行对房地产板块股票价格的负面影响变小。

因此,随着我国影子银行的快速发展,其对我国房地产市场和股票市场的影响不可忽视,监管部门应该实时监控影子银行资金的流向,规范影子银行资金有序进入到资产市场,避免造成资产价格的大幅波动。特别是要建立房地产市场和股票市场之间的防火墙,避免影子银行资金在两个资产市场之间的频繁套利。而对影子银行资金反应更灵敏的房地产板块股票价格可以作为监管部门监控影子银行的风向指标之一。

参考文献:

[1]张宝林,潘焕学影子银行与房地产泡沫:诱发系统性金融风险之源[J].天津财经大学学报,2013(11):33-44

[2]单畅,韩复龄,李浩然影子银行体系对房地产价格的作用机理探究[J].技术经济与管理研究,2015(4):94-98

[3]卢琼佩影子银行对我国房地产价格影响的实证研究[J].经济论坛,2015(1):74-78

[4]贾生华,董照樱子,陈文强影子银行、货币政策与房地产市场[J].当代经济科学,2016,38(3):13-19

[5]何德旭,李锦成中国影子银行与 A 股市场的相关性分析[J].上海金融,2015(4):77-82

[6]李锦成多曲线拟合分析影子银行与A股市场的相关性[J]技术经济与管理研究,2016(9)

[7]Schwarcz S LShadow Banking,Financial Markets,and the Real Estate Sector[J].SSRN Electronic Journal,April 2013

[8]MImtiaz Mazumder and NAhmad,GreedFinancial Innovation or Laxity of Regulation ? A Close Look into the 2007—2009 Financial Crisis and Stock Market Volatility[J].Studies in Economics and Finance,2010,27(2):110-134

[作者簡介]赵颖岚(1978—),男,汉族,四川广安人,讲师,博士,四川大学经济学院。研究方向:金融市场、国际金融;李玥瑶(1996—),女,汉族,陕西延安人,本科,四川大学经济学院。研究方向:金融市场。

- 应用微课优化小学语文课前预习思路

- 浅谈小学语文口语交际教学中的情境创设策略

- 小学语文朗读训练策略研究

- 疫情期间展开高效线上小学数学教学的对策研究

- 小学语文教学生活化教学模式的应用策略研究

- 核心素养视域下高考文言文二轮复习备考中的四个“跃迁”

- 脚踏实地 打造有效课堂

- 在高三生物学二轮复习中促进知识整合的教学策略

- 以爱为先导,倾注真情,捕捉闪光点

- 探讨基于“互联网+”的小学数学学习成效反馈模式

- 创造型STEM项目式学习的实践探索

- 对小学生计算能力渐进性培养的尝试

- 与“闲聊群”孩子闲聊

- 中考改革背景下物理备考培优策略

- 创设教学情境在课堂教学中的运用

- 幼儿园班级自然角的利用现状及教育渗透策略

- 有效实现小学数学趣味性教学探究

- 幼教政策促进幼儿教师专业成长的叙事研究

- 思维导图在小学习作教学中的运用

- 巧用例题举一反三,打造初中物理高效课堂

- 走出史料教学困境,提升史料解读能力

- 浅谈小学语文一年级阅读课教学

- 巧用生活化之力,攻小学数学之“难”

- 感受线条的魅力

- 巧用七巧板,育学生素养

- subpackage

- subpackages

- subpagoda

- subpagodas

- subpanel

- subpanels

- subpar

- subparagraphs

- subparliament

- subparliaments

- subpart

- subparties

- subpartition

- subpartitioned

- subpartitionment

- subpartitionments

- subpartitions

- subparts

- subparty

- subpass

- subpassage

- subpasses

- subpastor

- subpastors

- subpatellar

- 关系意义

- 关系户

- 关系推理

- 关系效应

- 关系暧昧

- 关系最亲的亲人

- 关系最亲近的亲属,要好的朋友

- 关系最近的亲人和感情亲密的朋友

- 关系最近的亲人和感情要好的朋友

- 关系末品

- 关系极为密切

- 关系极其亲密

- 关系极大,非常重要

- 关系极深和极其亲密的亲戚和朋友

- 关系极重大

- 关系深切

- 关系深厚密切

- 关系疏远、辈分极小的后代

- 关系疏远的亲戚

- 关系疏远的人

- 关系疏远者同处危难时相互救助

- 关系疏远,地位低下

- 关系的代表性

- 关系的双向性

- 关系的对等性