[摘 要]文章运用DCC-GARCH模型分析2000-2016年间房地产业与建筑业、金融业、交通运输业、IT业等不同行业间的回报率联动性,得出不同行业间存在不同大小的动态条件相关关系的结论。该结论对股市投资者、股市管理者与政策制定者均具有重要的意义。

[关键词]DCC-GARCH模型;联动性;不同行业

[DOI] 10.13939/j.cnki.zgsc.2019.08

随着全球资本市场的开放性不断增强,全球证券市场间的联系越来越紧密。我国资本市场在近30年的发展过程中,经济保持快速稳定增长,中国证券市场与国际证券市场间的关联性越来越深,各行业间的相互影响程度也越来越大。而行业间的联动对国内股市风险的传播有着巨大的推动作用,了解行业间的股市回报率的联动性对于合理规避市场风险、维持市场稳定发展具有重大的意义。因此,为降低市场风险,提高市场投资效率,维持市场稳定发展,研究我国不同行业间的股市回报率的联动性显得尤为重要。

从已有的研究文献来看,DCC-GARCH模型在研究国际股市联动性方面的应用较多,可以很好的捕获不同股市间的联动性。在国内,DCC-GARCH模型应用于多个领域,在股市领域多停留在分析中国与国际股市的相关性,以及国内沪深两市的相关性研究上,很少有人将其应用于股市内不同行业间相关性的研究上。因此,本文运用DCC-GARCH模型针对中国股市内不同行业间的联动性进行研究。

1.研究方法

根据DCC-GARCH模型的假设,残差满足以下条件:

式中,是两个行业收益率的条件协方差矩阵,是信息集。是对角矩阵,是对角元素。是动态的条件相关系数矩阵,是对角矩阵,对角元素是的对角元素,用来计算标准化残差。系数a、b是模型的待估计参数,a是指现在信息对下一期波动性的影响程度,值越大说明该行业受冲击的敏感度越高;b是指收益率波动的持续性,若a+b的值越接近1,则表明波动持续的时间越久。

2.数据选取

本文研究中国股市不同行业间的联动性,本文选取房地产业、建筑业、金融业、IT业、交通运输业五个行业进行研究。数据来源于国泰安(CSMAR)数据库。我们以新世纪为起点,选取2000年1月1日至2016年12月31日的数据。考虑到日收益率数据的庞大,本文选取样本区间内的周收益率为研究对象。由于不同行业存在不同的停牌日期,本文依据Hamao等人(1990)的做法,将几个市场交易日不重叠的交易数据删除。由于一个行业包含数十甚至几百家公司,本文以公司市场价值为权重,计算每个行业内所有公司收益率的加权平均值作为行业的周收益率。本文运用R进行数据的处理与分析。

3.数据检验

在进行DCC-GARCH模型的参数估计前,我们需要对数据进行条件异方差性检验和平稳性检验。

3.1条件异方差性检验

我们绘制了各行业的周收益率数据变动图,它显示了波动聚类的存在,一定程度表明了各行业的周收益率序列的波动性具有条件异方差现象,这些序列中出现的扰动不是白噪声过程。

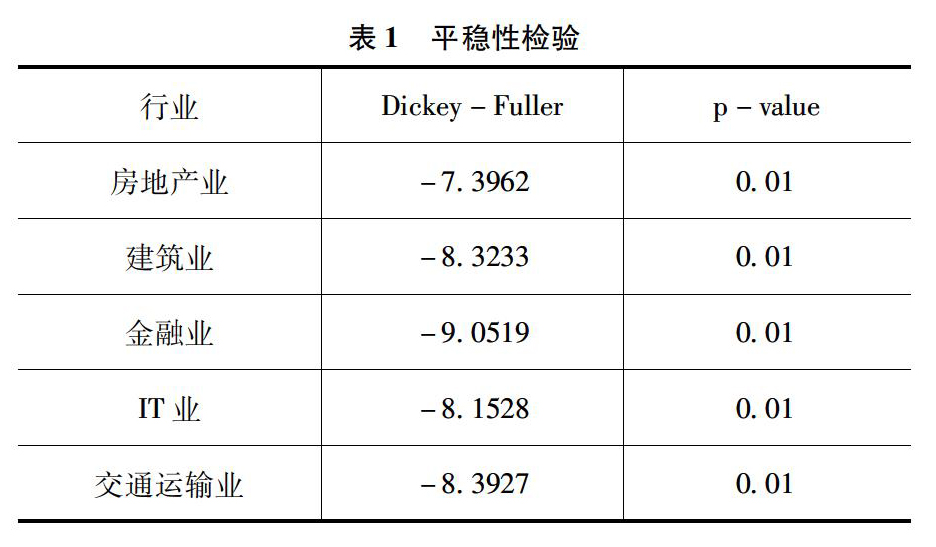

3.2平稳性检验

实践中,很多时间序列都会受到时间的影响,呈现序列不平稳的现象。Granger等人(1974)发现如果时间序列存在不平稳现象,可能会引起伪回归问题。因此在模型参数估计之前,需要进行序列平稳性检验。我们运用Dickey-Fuller方法检验,结果如表1所示。

从表1看到,我们应该拒绝零假设,各行业的收益率序列平稳,可以进行DCC-GARCH模型回归分析。

4.研究结论与建议

在回归DCC-GARCH模型(表2)的同时,得到了以下房地产业与各行业间的动态条件相关关系走势图。

房地产业与建筑业、金融业、交通运输业、IT业之间均呈现动态的正相关关系。但是房地产业与不同行业具有不同程度的条件动态相关,这种相关性随时间推移不断变化,这对股票市场中的各方参与者均具有重要的意义。

参考文献

[1] S Y YANG. A DCC analysis of international stock market correlations: the role of Japan on the Asian Four Tigers[J]. Applied Financial Economics Letters, 2005, 1(2):89-93.

[2]M C LEE, J S CHIOU, C M LIN. A study of value-at-risk on portfolio in stock return using DCC multivariate GARCH[J].Applied Financial Economics Letters,2006, 2(3):183-188.

[3]徐有俊,王小霞,賈金金.中国股市与国际股市联动性分析-基于DCC-GARCH模型研究[J].经济经纬, 2010(26).

[作者简介] 王成平(1995-),女,汉族,山西吕梁人,就读于首都经济贸易大学国际经济管理学院,研究方向:金融计量。

- 浅析竖琴的时代发展及演奏技巧

- 论气息在长笛演奏中的重要作用

- 浅析肖邦《夜曲》的艺术特色

- 试析钢琴演奏中的触键技巧与音色效果

- 谈声乐演唱中的记忆

- 浅析贝多芬钢琴奏鸣曲《黎明》第一乐章演奏技巧

- 浅析歌剧《魔笛》中咏叹调《多么美丽的肖像》艺术特点

- 谈钢琴演奏速度的把握

- 谈歌曲单三部曲式的创作

- 谈钢琴演奏速度的处理原则

- 中国钢琴演奏技术与风格探论

- 论《两地曲》的艺术分析及演唱处理

- 赏析古诗词艺术歌曲《钗头凤》与演唱探究

- 谈声乐演唱中共鸣位置靠前、靠后的相对性

- 谈中国传统音乐文化的传承价值

- 浅谈传统民歌在当代民族声乐中的价值和意义

- 传统民族文化在平面设计中的应用思考

- 广西民族地区文化设计发展研究

- 视觉传达设计在新媒体时代下的趋势研究

- 新媒体在反腐倡廉应用中的利弊分析

- 网络新媒体画面语言对反腐倡廉广告的影响

- 地域性文化创意产品设计探讨

- 图形在垂直绿化中的探究

- 丽江纳西族住屋形式与门窗木雕装饰艺术的研究

- 水上救援产品人性化的研究

- require

- required

- requirement

- requirements

- requirer

- requirers

- requires

- requiring

- requisite

- requisitely

- requisiteness

- requisitenesses

- requisites

- requisition

- requisitionally

- requisitionary

- requisitioned

- requisitioner, requisitionist, requisitor

- requisitioners

- requisitioning

- requisitionists

- requisitions

- re-quote

- requoted

- semimoderately

- 操持办理

- 操持家务,当家庭主妇

- 操持掌把

- 操控

- 操揉磨治

- 操揔

- 操擘

- 操斤客

- 操斧伐柯

- 操斧伐柯,取则不远

- 操断

- 操权

- 操柄

- 操柯

- 操检

- 操植

- 操次

- 操步的大小快慢

- 操比冰霜

- 操水蔓

- 操演

- 操理

- 操琴

- 操瑟齐门

- 操畅