吴荣火 欧诗德 农品玉

[摘要]文章基于2000年1月至2019年6月我国流通中现金(M0)供应量期末值数据,建立ARIMA(1,1,2)×((1,3),1,3)12乘积季节模型对其进行实证分析,平均相对误差为262%,且模型R2为9495%;并利用该模型对2019年我国流通中现金进行预测,为我国该年经济发展前景提供一定的参考依据。

[关键词]流通;现金预测;时间序列分析;ARIMA乘积季节模型

[DOI]1013939/jcnkizgsc202007043

1引言

我国现行货币统计制度,是将货币供应量划分为三个层次:流通中现金、狭义货币供应量和广义货币供应。其中流通中现金(记做M0),指银行体系以外的居民或企业单位持有的纸币和硬币。[1]在货币供应量中,现金M0是中国货币供应量的重要统计指标之一,也是最活跃的层次,是国家在进行货币供应调控和制定相应政策的重要参考依据。目前国内对于流通中现金的研究如下,有定性方面、定量方面的研究,其中更多的是在定性方面。如衡伟[2]对1989年和1990年的M0增长进行分析,并对1991年M0增长进行预测,并给出有关政策建议。巫云仙、杨洁萌[3]分析了近年来M0总量的趋势:其增长速度递减、相关比率下降,并对M0变化的需求进行分析,给出应对策略。与此同时,定量方面的分析研究也开始深入,各种预测模型也逐步被应用到实际的分析当中。王山分析我国经济结构与流通中现金量的关系,通过建立协整模型、VAR模型、脉冲响应函数等方法,找准经济结构对流通中现金量的定量影响,并为优化现金管理提出相关建议。

综合来看,运用计算模拟技术总结流通中现金的时间序列内在发展规律并进行模拟预测的文献相对比较少,且对M0的季节性研究较少。为了进一步研究M0的季节性质,文章选取2000年1月至2019年6月我国流通中现金(M0)供应量期末值数据,来源于中華人民共和国国家统计局国家数据,以及中国人民银行网站,运用Eviews 80统计软件,建立ARIMA乘积季节模型。

2ARIMA乘积季节模型理论

21ARIMA模型

ARIMA(p,d,q)模型[1],即求和自回归滑动平均模型,研究仅含有趋势性的季节性的非平稳时间序列的重要方法。AR表示自回归,p表示模型的自回归项数,MA表示移动平均,q表示模型的移动平均项数,d表示差分次数。其主要运用于对单变量的非平稳时间序列的拟合,其建模方法是以序列的平稳性为前提的,若是非平稳序列,则需要对序列进行变换和处理,使之平稳后再进行分析。

ARIMA(p,d,q)模型,其一般表达式为:

Ф(B)▽dxt=Θ(B)εt(1)

式中,▽d=(1-B)d

其中:xt为t时刻的时间序列值,B称为后移算子Bxt=xt-1,▽为差分xt符号,ФB=1-φ1B-φ2B2-…φpBp为自回归系数多项式,φ1,φ2,…,φp为自回归系数,ΘB=1-θ1B-θ2B2-…θqBq为移动平均系数多项式,θ1,θ2,…,θq为移动平均系数,εt为零均值白噪声序列,即指序列εt为零均值,方差齐性且相互独立的序列,满足如下条件:

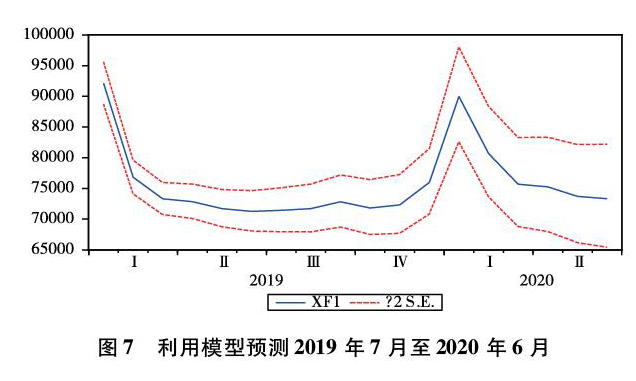

Eεt=0,Varεt=σ2ε,Eεtεs=0,s≠t,Exsεt=0,s 22简单季节模型[3] 研究含有趋势性和周期性的非平稳时间序列,通常使用季节性ARIMA(D,P,Q)模型,这里S表示季节性周期,D表示差分的阶数,P表示季节性自回归阶数,Q表示季节性移动平均的阶数,其一般表达式为: ▽S▽DxtU(BS)=V(BS)εt 或 ▽DSxtU(BS)=V(BS)εt (2) 其中:▽S为季节差分符号,▽D为周期差分符号,合起来为可写为▽DS,▽DS= (1-Bs)D, U(BS)=1-u1Bs-u2B2s-…upBPs为季节性自回归系数多项式, u1,u2,…,up为季节性自回归系数,V(BS)=1-v1Bs-v2B2s-…vqBQs为季节性移动平均系数多项式,v1,v2,…,vq为季节性移动平均系数,εt为零均值白噪声序列。 23乘积季节模型 在简单季节模型中,如果残差序列εt检验效果不好,说明某些季节性时间序列的季节影响和其他影响之间不是简单加法关系,可能是复杂的关联关系,既有季节性成分,又含有非季节性成分时,通常使用乘积季节ARIMA(p,d,q)×(P,D,Q)s模型,其一般表达式为: Ф(B)U(BS)▽d▽DSxt=V(BS)Θ(B)εt (3) 其中,▽d表示差分,▽DS表示间隔为S步的D阶差分。 3实证分析 文章选取2000年1月至2019年6月我国流通中现金供应量期末值数据作为原始数据,共234个数据,其中前228个数据作为样本,用于建立模型,后6个数据用于检验模型的预测效果。 31序列平稳性检验及纯随机检验 首先,对序列进行平稳性检验,根据时间序列图和自相关图进行初步判断以及ADF检验方法(见图1,表1)。 其次,由表1可知,原序列的ADF检验统计量为-2592076,其均大于显著性水平为1%、5%和10%的临界值,且p=02844>005,说明不拒绝原假设,原序列存在单位根,是非平稳序列。又由其自相关图、偏相关图可知,该序列为非白噪声序列,综上所述,该序列为非平稳非白噪声序列。 32序列平稳性处理 经过ADF检验,对序列经过对数处理之后的新序列,仍然是非平稳序列。接着做差分处理,如表2所示,经过一阶差分后,DLNX通过5%和10%的平稳性检验,属于一阶单整的。但由图2的自相关、偏相关图可知,在12、24、36阶的自相关系数是显著不为0的,因此需要做季节差分处理。 33模型的识别及定阶 经过一阶差分和一阶季节差分之后,序列的周期性和季节性得到基本消除,故:d=1,D=1。再根据自相关图、偏相关图以及AIC最小信息准则,得到两个最佳备选模型:简单季节模型ARIMA(2,1,4)以及乘积季节模型ARIMA(1,1,2)×(3,1,3)12,进一步对这些模型进行模型估计。 34模型的估计及检验 首先,对简单季节模型ARIMA(2,1,4),进行模型检验,发现其残差没有完全通过白噪声检验,说明还有其他信息没有被充分提取,该模型存在缺陷,具体如图4所示。其次,对乘积季节模型ARIMA(1,1,2)×((1,3),1,3)12进行检验,其残差为白噪声序列,说明建立的模型通过适应性检验。 由表4可见,2019年1月至6月我国流通中现金量实际值与预测值的相对误差均控制在532%以内,平均相对误差为262%,可见模型的预测效果很好。 36模型预测与应用 在利用此模型对2019年7月至2020年6月我国流通中现金量进行预测,结果如表5及图8所示。 由表5及图8可见,建立的我国流通中现金量预测模型较好地拟合了原始数据,而在未来一年内的我国流通中现金量仍呈现出与之前各年类似的特征,即每年的年末至下一年年初是流通中现金量增长速度最快的时候,这段时间的前后,正好是我国最热闹的传统节日——春节,可以推测,这是现金流通明显增高的原因,这符合我国的现状。 4结论 文章基于2000年1月至2019年6月我国流通中现金(M0)供應量期末值数据,建立ARIMA(1,1,2)×((1,3),1,3)12乘积季节模型对其进行实证分析,并利用该模型对2019年我国流通中现金进行预测,预测结果显示,未来一年内我国流通中的现金,总体依然是呈现上升的趋势,可以粗略说明我国居民消费水平越来越高,生活质量越来越好。但在年末及年初会呈现高峰点,建议这段时间,我国应加强对流通中现金的监管,避免其增长过快而引发物价水平上涨等一系列问题。 参考文献: [1]洪铁松,刘旻副货币金融学[M].上海:上海财经大学出版社,2016:16-27 [2]衡伟货币流通量(M0)增长分析和有关政策建议[J].金融研究,1991(8):18-22 [3]王振龙时间序列分析[M].北京:中国统计出版社,2010:183-220

- 基于BIM技术在绿色智慧住区建设中的应用优势分析

- 电力营销策略与供求规律分析

- 费控系统在营销业务中的应用分析

- 浅谈如何提高防洪堤工程建设的现场管理

- 电力工程安全管理现状和策略

- 射频功率放大器线性化技术分析

- 新形势下基层面临的HSE管理问题与对策

- 电力物联网建设中的关键技术研究

- 基于物联网的数字式煤矿安全监测监控技术研究

- 水电站建设工程安全管理体系探讨

- 基于“互联网+”的智能配电网运维技术探究

- 水利工程施工管理的重要性和措施分析

- 关于城镇燃气管道施工技术重点与注意事项的研究

- 电费风险防范与管理研究

- 高速公路桥梁工程检测技术及实施要点分析

- 试论水利工程合同管理中的常见问题

- 阿尔及利亚233MW光伏基础灌注桩施工技术及管理

- 浅谈供电企业电费回收工作

- 基于锂离子电池储能系统的消防安全技术

- 运用信息化技术创新高校科研管理工作探讨

- 建筑工程深基坑地下连续墙支护施工要点

- 浅谈教务管理现况

- 急倾斜中厚煤层综采工作面矿压在线监测技术

- 探索电力系统中的企业创新管理理念

- 建筑给排水安装施工质量问题与防范

- grimace

- grimaced

- grimacer

- grimacers

- grimaces

- grimacier

- grimacing

- grimacingly

- grime

- grimed

- grimful

- grimier

- grimiest

- grimily

- griminess

- griminesses

- griming

- grimly

- grimmer

- grimmest

- grimness

- grimnesses

- grimy

- grin

- grin and bear it

- 誉目有名无实

- 誉称

- 誉籍

- 誉美

- 誉言

- 誉誉

- 誉谀

- 誉过其实

- 誉问

- 誉闻

- 誉髦

- 誊

- 誊写

- 誊录

- 誊抄

- 誊拓

- 誊正

- 誊清

- 誊画

- 誊真

- 誋

- 誌

- 誌哀

- 誌痛

- 認