陶承

摘要:城市燃气企业客服部门兼具着资金收款和窗口服务双重职能,对企业正常经营和可持续健康发展具有重要意义。本文在查摆城市燃气企业客服收费存在问题的基础上,分别从收款方式、内控检查、电话回访等方面探讨了加强客服收款管理的对策。

关键词:城燃企业 客服 收款风险 应对措施

管理运营资金,首先要管好收付款两端,保证手中有适量的流动资金,避免资金短缺,影响企业的正常运营和发展,同时又要避免闲置资金过多,造成资源的浪费。在当下的城市燃气企业资金运转体系中,资金支付端往往依托协同办公平台或银行资金系统进行逐级审批,业财相关人员均参与审核,只要做到客观审核标准明确,主观谨慎负责严格,那么资金流出风险能够被大大降低。相反,在收款方面,由于收款渠道多样,收款项目庞杂,开户银行较多等因素,导致收款管理难度加大,发现问题滞后,很难做到面面俱到,收付款两端的问题可以简单归纳为:付款条线,收款成面,条线易管,多面难控。

为完善资金运转流程、减少现金收款、规避资金风险,本文尝试通过梳理城燃A公司客服部门资金收款流程,挖掘出客服收款中存在的典型问题,进一步搭建更加高效、安全的资金运营体系。

1客服收款现状

(1)收款账户情况:A公司日常使用的銀行账户有3个:①农业银行是A公司基本户,主要用于日常收付款管理,客服部门收到现金每天都由客服人员存入该账户,同时该账户办理了营业厅使用的POS机。②兴业银行账户主要用于微信、售气机、充值宝等客服收款。③中国银行账户使用较少。

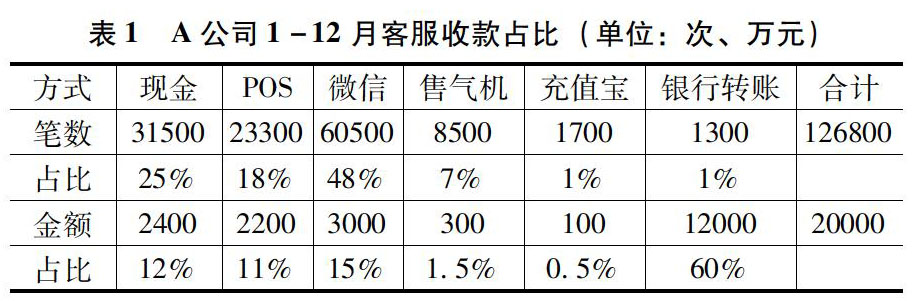

(2)收款方式及占比:由表1可知,微信已经成为客服收款使用次数最多,收款金额排在第二位的收款方式;银行转账次数不多,但是金额比重比其他收款方式合计还要高;现金收款次数和金额占比仍然较大,并且伴随风险也很大;充值宝使用率极低。如客服部门继续加大微信和pos机收款的推广力度,二者将继续提高各自使用频率占比,进而挤压现金收款使用比例。

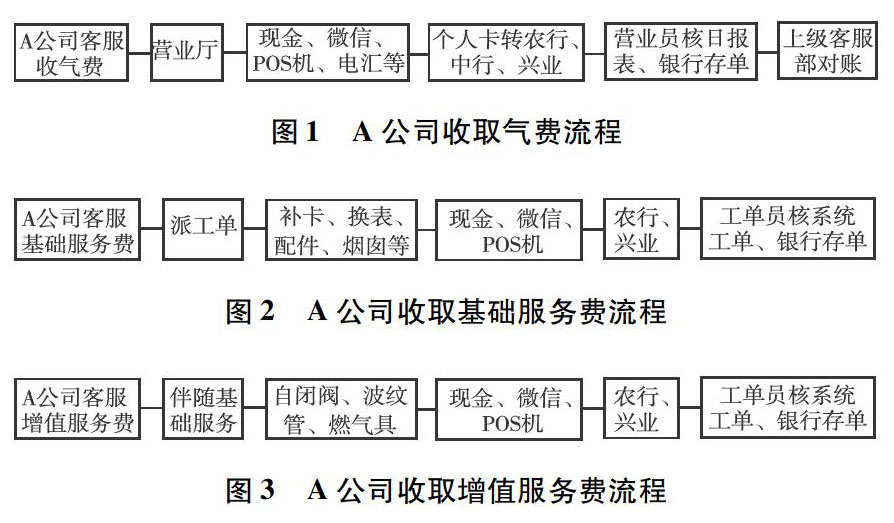

(3)收款项目:客服部门主要收取燃气费、基础服务费和增值服务费三大项费用。通过微信、现金、pos机收款后,归集路径都集中到了农业银行和兴业银行两个账户。三项费用流程如下:

(4)收款流程:除收取现金以外,其他收款方式资金直接进入公司银行账户。收取现金时,为做到日清日结,营业员每日16:30将收到的现金全额存入个人银行卡中,刷POS机或手机银行转到公司农行账户,16:30之后不再采用现金形式收款。

2客服收款存在问题

(1)工单检查疏漏。工单是客服部门基础单据,一般派单流程是客户拨打客服电话,坐席员下单给工单员,工单员给检修员派单,检修员上门服务,完工后现场结单收款,使用现金或微信收款,现金由检修员或工单员存入公司账户,最后工单员针对系统工单和实际收款核对。

从上述流程可以看出,从派单到结单、收款,缴款,几乎全部由工单员一人主导,如果工单员工作疏忽或主观瞒报,流程上其他人员也没能发现问题,那么现金收款环节很可能会出现问题。以城燃B公司工单员挪用公款为例,工单员收到检修员上交的现金后,擅自修改工单明细,将公款私用,金额巨大。假如流程相关人员能够全面检查工单情况,防堵疏漏,则不会长达数年未能发现。

(2)电话回访覆盖不全。客服上门服务结束后,总部对检修员服务态度和收款标准等情况进行客户电话回访,通过回访可以了解是否存在私接私改,胡乱收款等问题。但是,现阶段回访并未全部覆盖客服业务,存在检查死角,例如取消派单业务,就未全部进行电话回访。举例:城燃C公司通过电话回访,发现一起检修员告知客户电话取消派单,后私接私改,将材料费和劳务费据为己有的恶性事件。可以想象,这应该不是第一起,也不会是唯一一起取消派单私接私改的问题。下一步逐渐做到电话回访全覆盖尤为重要。

(3)收取现金比重较大。收取现金,造成公司日常储备大量现金,这些现金如何保管好、存放是否安全性需要企业强化管理,一旦出现丢失、被盗等情况,将给 企业造成经济损失。同时使用现金,不利于对资金的监督和管理,由于现金流向难以控制,别有用心的人可以利用管理中的漏洞,中饱私囊,触犯法律。假设营业员将现金存入个人银行卡,再转入公司账户,如未能全额转存公司账户,当跨期较长金额较大时,即涉嫌挪用公款。

3客服收款相关建议

(1)规范客服业务流程。城燃企业作为公用事业性质的股份制公司,一方面体现社会价值,服务于千家万户,一方面又要为股东创造经济价值,因此,规范客服流程对于提供优质服务、实现价值最大化显得尤为重要。规范业务流程主要是指在安检、维修工作时,对各项工作的内容、程序和收费标准进行明确化规定,比如设置工单抽查率,在派单流程中设置兼职或专职的工单检查人员等等。有了规范的业务流程,客服人员才能按照统一的程序和标准处理业务,各尽其职,杜绝风险。

(2)宣传推广微信等收款方式。网络支付既便捷又安全,已经被大众普遍接受,通过大力宣传推广,制定奖励政策、减少人工收款窗口等方式,逐步增加微信等收款方式比重,减少现金收款。

(3)选择更加便捷的存款银行。目前五大国有银行虽网点较多,但用户数量庞大,存取款时间很长,而股份制银行业务灵活,网点却少。为了便于现金存入公司银行账户,建议总部适当下放开立现金存入银行的权限,转为事前进行开立和注销审批,让城燃公司便宜寻找距离营业厅较近的银行开户,避免现金收款存入个人银行卡再转入公司账户。

(4)上门服务使用记录仪。在不追加大额成本投入的前提下,运用记录仪等科技手段,记录检修员上门服务视频和通话语音,从客观上防范违规操作。

(5)开展主观教育。对一线员工进行制度宣贯和警示教育,让大家清楚了解违规代价远远大于违规所得,让员工主观上提高自我约束意识。

4结束语

综上,客服部门收款管理本质就是重点把控“收”和“存”两个环节。在“收”的过程中,逐步减少现金收款方式,提高员工主观守纪意识,配合完善的检查方法,做到收款应收尽收。“存”特指银行相关业务,保证现金存入公司银行账户的时效性和完整性,确保现有银行账户安全性和开户销户的合规性,有效化解资金收款终端风险。

参考文献:

1.胡娟.城市燃气企业客户服务现状及对策分析[J].城市燃气,2015(3)

2.徐得甲.社会责任视角下的燃气服务评价策略研究[D].北京:首都经贸大学,2014

3.姚艳.燃气客服部运营现状及对策分析[J].消费电子,2013(22)

- 用“快乐”点燃学生学习英语激情

- 立足学讲活动单,导出智慧和快乐

- 巧妙运用多媒体 优化小学英语课堂教学

- 小学英语学习中模仿习惯培养的实践探索

- 巧用“小先生制”,助力学生英语核心素养提升

- 小学英语绘本阅读教学

- 小学英语模块复习课导学案的设计与实践

- 刍议小学英语课外作业的设计与布置

- 麻雀虽小五脏俱全

- 浅谈课外阅读在小学语文教学中的重要性

- 把握词语教学的“两个度”

- 低年级学生识字教学探索

- 从小学寒假作业中挖掘学生的核心素养

- 小学语文“学困生”转化的几点思考

- 小学语文引导文本品读 促进文本对话

- 小学语文教育教学改革创新研究

- 小学语文古诗词教学策略探析

- 小学高年级作文课堂生生互动教学策略的分析

- 浅谈小学语文教学中如何提高学生的阅读兴趣

- 小学语文识字作业之我见

- 浅谈小学语文阅读教学中“读”的培养

- 基于生活现实,引导体验阅读

- 高效课堂背景下加强小学生兴趣阅读能力的探究

- 渗透数学思想,提升数学能力

- 渗透数学文化,润泽小学数学课堂

- non-restricting

- nonrestriction

- nonrestrictions

- nonresumption

- nonresumptions

- nonresurrection

- nonresurrectional

- nonresurrections

- nonresuscitable

- nonresuscitation

- nonresuscitations

- nonresuscitative

- nonretail

- nonretailer

- nonretailers

- nonretainable

- nonretainment

- nonretainments

- nonretaliation

- nonretaliations

- nonretarded

- nonretention

- nonretentions

- nonreticent

- nonreticently

- 估量、判断敌情

- 估量不透

- 估量 估谅

- 估量力量

- 估量情况,审察形势

- 估量敌情

- 估量时间之词

- 估量盘算

- 估量自己的学识才能

- 估量计算

- 估量轻重

- 估量;推测

- 估销

- 伲

- 伴

- 伴上龙王吃贺雨

- 伴亲

- 伴以雅乐歌唱的诗歌

- 伴份儿

- 伴伍

- 伴伺

- 伴佛享福

- 伴侍

- 伴侣

- 伴侣动物