李萍

[摘 要]文章选取2009—2018年沪深A股上市公司为研究对象,研究会计信息质量与融资约束之间的关系,进一步研究了两者关系在不同产权背景下的区别。研究结果表明会计信息质量与融资约束呈负向相关;相比国有企业,在非国有企业样本中,这种负向关系更显著。

[关键词]会计信息质量;融资约束;产权性质

[DOI]10.13939/j.cnki.zgsc.2020.29.145

1 引言

资金是企业持续发展的命脉,融资对企业的重要性毋庸置疑。从2001年开始,国务院发展研究中心发布了《中国企业经营者问卷跟踪调查报告》,其中多次提到企业融资问题突出。

企业与外部投资者之间的信息不对称是导致企业融资约束的重要原因之一,理论上,企业应提高会计信息质量来降低信息不对称。但是我国财务造假案例时有发生,因此,关注会计信息质量,研究其与融资约束之间的关系具有重要意义。

本文以2009—2018年沪深A股上市公司为研究对象,研究会计信息质量与融资约束之间的关系,此外还区分了产权性质对两者关系的影响。本文的研究能够使公司认识到会计信息质量对缓解融资约束的重要作用,同时对政府重视非国有企业的融资约束问题起到一定的促进作用。

2 文献综述

2.1 融資约束的成因

Fazzari在1988年提出融资约束的成因就是信息不对称,由于委托代理关系,在企业中管理者比投资者拥有更多的信息,投资者获取信息是需要成本的,为此他们会要求更多的资本回报,造成企业内外部融资的资本成本有差异(Myers,1984),最终产生了融资约束。

2.2 会计信息质量与融资约束的研究

学者们普遍认为高质量的会计信息缓解了融资约束。稳健的会计政策可以降低信息不对称,进而缓解公司外部融资约束(张金鑫和王逸,2013)。高质量会计信息能为投资者提供决策有用信息,从而缓解逆向选择和道德风险,降低债务融资成本(陶雄华等,2017)。信息披露质量越高,公司内外部信息不对称程度越低,股权融资成本越低 (Bushman,2011)。

经查看文献发现,当前对企业融资约束与会计信息质量的研究不断发展成熟。很多学者研究了会计信息质量与债务融资、股权融资的关系,直接研究会计信息质量与融资约束的文献不多。

3 理论分析与假设提出

MM理论认为,资本市场是完美的,投资者获取信息是无成本的,但是现实不存在完美的资本市场。

根据委托代理理论,所有权和控制权分离,公司经营者很可能会以损害股东和债权人的利益为代价,来追求自己的利益。基于信息不对称理论,经营者拥有比投资者和债权人更多的信息,后者就会向企业要求更高的风险溢价,从而引起企业融资成本增加。而会计信息作为企业与利益相关者之间重要的沟通桥梁,向外界传递企业的经营信息,可以在一定程度上降低信息不对称。综上所述,提出假设:会计信息质量越高,融资约束越低。

4 研究设计

4.1 数据来源

本文以2009—2018年我国的沪深A股上市公司为研究样本。首先剔除ST、*ST公司,金融行业公司以及数据异常和缺失的样本,接着对所有连续变量在1%~99%分位上进行缩尾处理,最终得到11954个观测值,本文的相关数据来自CSMAR数据库。

4.2 变量计量

4.2.1? 会计信息质量的度量

本文以盈余质量度量会计信息质量,用修正的琼斯模型求得下式:

εit =TAit/Ait-1-[ɑ0+ɑ1×1/Ait-1+ɑ2×(ΔREVit-ΔRECit)/Ait-1+ɑ3×PPEit/Ait-1]

式中:TA是总应计利润,净利润与经营活动现金流量净额的差额;A是期初总资产;ΔREV为营业收入变动额;ΔREC为应收款项变动额;PPE为固定资产原值。DAit=-|εit|,DAit越大,会计信息质量越好。

4.2.2 融资约束的度量

借鉴魏志华等(2014)的研究,用KZ 指数来衡量企业的融资约束程度。用经营性净现金流/上期总资产、现金股利/上期总资产、现金持有/上期总资产、资产负债率和投资机会(TOBINQ)五个方面按照中位数对样本进行分组,再运用模型回归构建出KZ指数。KZ指数越大,企业融资约束越严重。

4.2.3 控制变量

本文的控制变量包括:公司规模(SIZE)、固定资产原值(PPE)、股权集中度(CN)、营业收入增长率(GROWTH)、投资机会(TOBINQ)。

4.3 模型设定

本文构建的模型如下所示。

KZ=β0+β1DA+β2SIZE+β3TOBINQ+β4CN+β5PPE+β6GROWTH+∑YEAR+∑INDUSTRY+εit

5 实证结果与分析

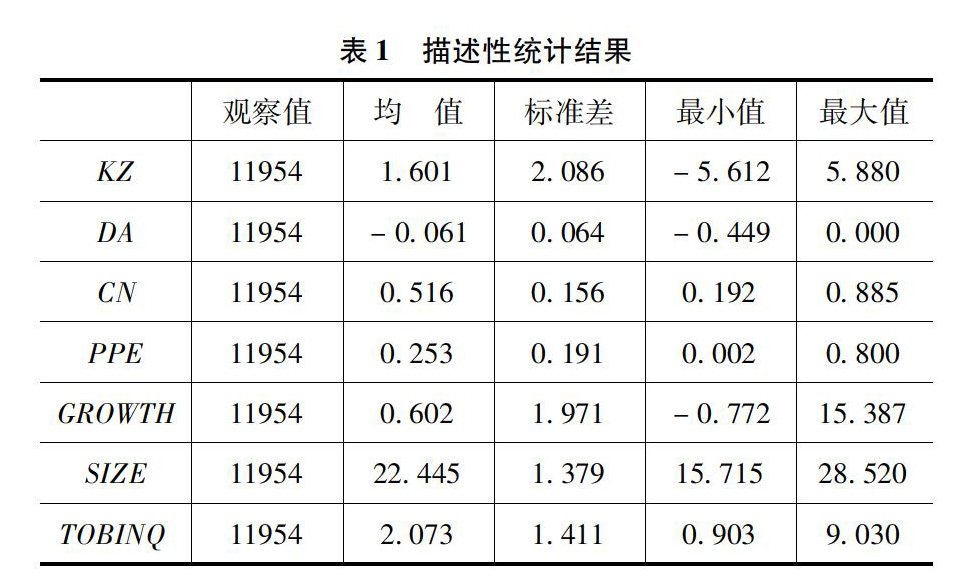

5.1 描述性统计分析

从表1中可以看出,融资约束KZ的均值是1.6,标准差是2.08,最大最小值差异大,这说明样本公司融资约束分布不均衡,且差异非常大。盈余质量DA的均值是-0.06,最大值为0,最小值为-0.449,说明样本公司的盈余质量也存在较大差异,且控制变量的差异也大。

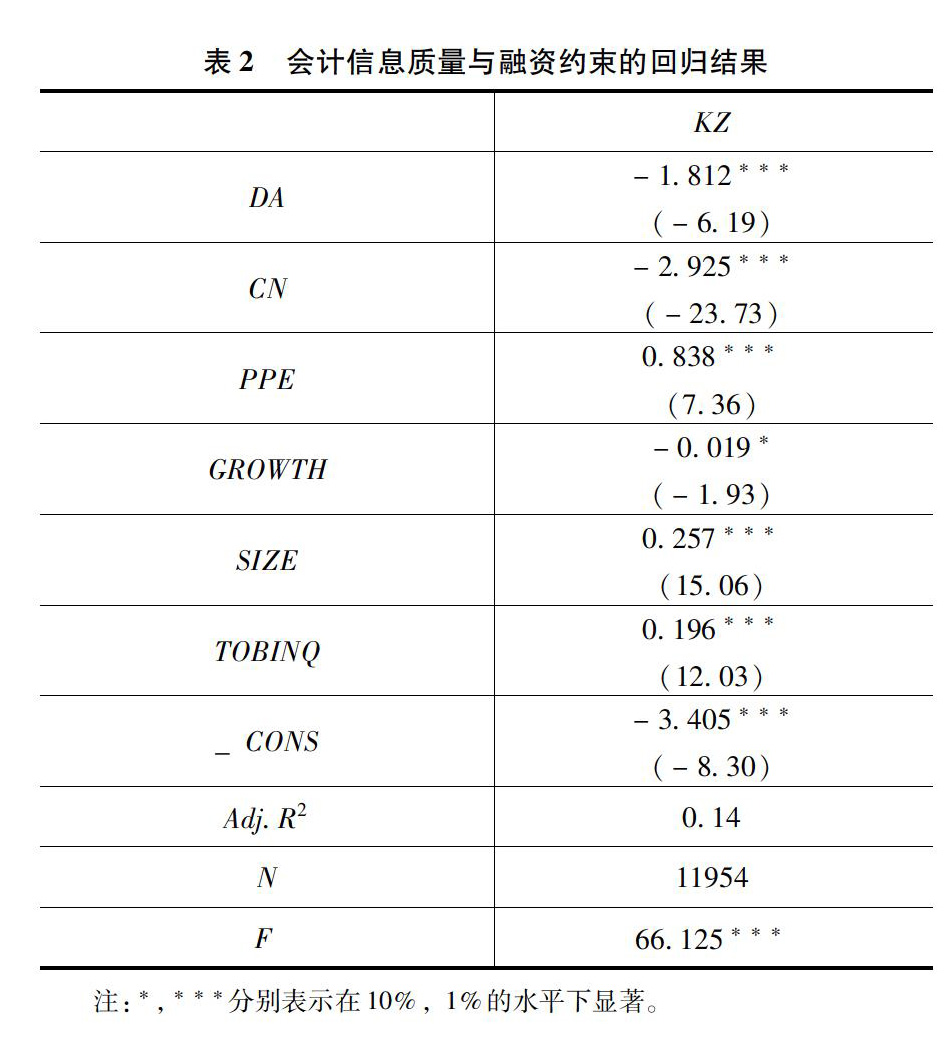

5.2 多元回归分析

从表2看,会计信息质量DA系数为负,且在1%的水平上显著。这说明会计信息向投资者与债权人传递企业的财务状况,后者根据信息对企业进行合理投资,减少投资风险溢价,进而缓解融资约束,假设成立。

5.3 进一步研究

从我国相关制度来看,国有企业享有政策支持,银行倾向于向其提供债务融资,所以国有企业的融资约束会小一些。基于此,本文区分产权性质来研究会计信息质量与融资约束之间的关系。

在表3中,非国有企业样本的盈余质量系数为-2.188,在1%的水平上显著,国有企业样本中盈余质量的系数也在1%的水平上显著为负,但负向程度比非国有企业的小。这表明,国有企业可以在提供少量信息的情况下就取得债务融资,而非国有企业因融资受限有更强的动机去提高会计信息质量来缓解融资约束。

6 结论

本文以 2009—2018年沪深上市公司为研究样本,运用多元回归的方法研究会计信息质量与融资约束之间的关系,以及两者关系在不同产权性质下的差异。得出结论:一是会计信息质量与融资约束之间呈负相关;二是会计信息质量与融资约束的负向关系在非国有企业中更显著。

这些研究结论表明公司要加强经营管理和公司治理,提高会计信息质量,降低融资约束。此外,政府需要加强对非国有企业的政策扶持,让优惠政策真正落到实处,来缓解其严峻的融资约束问题。

参考文献:

[1]陶雄华,曹松威.会计信息质量、政治关联与公司债融资成本——基于我国上市公司的证据[J].中南财经政法大学学报,2017(3):89-96.

[2]魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5).

[3]张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013(9):44-50.

[4]BUSHMAN R M,SMITH A.Transparency,financial accounting information and corporate governance[J].Economic Policy Review,2003(4):65-87.

[5]MYERS S, MAJLUF N.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984(13):187-221.

- 综合护理管理模式对老年急性左心衰竭合并呼吸机相关肺炎的改善效果评价

- 急性脑梗死静脉溶栓治疗中预见性护理方案的应用观察

- 创伤致多发性骨折合并失血性休克的术前急救与护理

- 小儿阑尾炎术后早期炎性肠梗阻的护理分析

- 改良体位护理对腹腔镜下妇科手术患者术中术野暴露及舒适度的影响

- 饮食联合运动护理在痛风患者中的护理效果研究

- 护理干预对改善慢性中耳炎患者术后舒适度的影响

- 优质护理干预在肝硬化护理中的应用疗效和对病人生存质量影响效果观察

- 老年人股骨骨折术后护理及功能锻炼分析

- 心理护理结合健康教育在青少年轻度焦虑症患者中的开展效果

- 肝癌患者对介入护理服务质量的评价及其影响因素研究

- 多种教学手段在神经外科护理实习带教中的应用

- 共情护理对抑郁症患者抑郁情绪、生活功能、护理满意度影响分析

- 人性化护理模式在耳鼻喉科护理中的应用效果分析

- 心理护理在妊高症患者护理中对心理状况的观察

- 安全隐患自查模式在手术室护理风险管理中的应用效果研究

- 重视与患者家属的沟通在急诊监护室护理工作中的应用体会

- 心理护理在尿毒症护理中的应用价值

- 乌头碱中毒急救护理

- 持续改进护理方法在精神分裂症患者中的应用价值

- 肝硬化合并上消化道出血的护理

- 腕踝针对急性腰痛的疗效观察及护理

- 护理干预对慢性心力衰竭患者治疗依从性及生活质量的影响

- 中医护理技术在中医护理门诊的推广应用效果

- 个性化护理对门诊注射室患者心理状态的影响

- substituting

- substitutingly

- substitution

- substitutioneffect

- substitution efˌfect

- substitutory

- substock

- substocks

- substore

- substoreroom

- substorerooms

- substores

- substrain

- subsuperficial

- subsuperficially

- subsuperficialness

- subsuperficialnesses

- subsureties

- subsurety

- subsyndicate

- subsyndicates

- subsyndication

- subsyndications

- subsystems

- subtabulate

- 三斗艾

- 三斗葱

- 三斗蒜

- 三斗醋

- 三斤半干饭没吃饱

- 三斤半的烟锅头——尽是嘴

- 三斤半的老母鸡——不是一把米养成的

- 三斤半的鸭子二斤半的嘴——出口好大

- 三斤半的鸭子二斤半的嘴——多嘴多舌

- 三斤半的鸭子二斤半的头——嘴长得很

- 三斤半鸭子两斤半嘴

- 三斤肉包个饺子——好大的面皮

- 三斤面包个包子

- 三斤面粉调好七斤浆糊——稀里糊涂

- 三斤鸭子两斤嘴

- 三斤鸭子二斤嘴

- 三斧头

- 三斧头劈不开

- 三斧头砍不进的脸

- 三斧头砍不进的脸——厚脸皮

- 三斩

- 三新

- 三方势力对立

- 三方势力对立的局势

- 三方势均力敌对立的形势