于辰欣 石蕊秋 牛慧文

[摘 要] 提高会计信息可比性可以加强会计信息质量,帮助投资者做出理性决策。文章以2013—2016年我国沪深A股上市公司为研究对象,考察CEO离继任者特征与会计信息可比性的关系。结果显示,CEO变更将使会计信息可比性降低;就前任CEO卸任方式来看,强制卸任对可比性的降低程度更高;从继任CEO来源来看,来源于外部比来源于内部对可比性的影响程度更高;此外,前任CEO任职年限越长,CEO变更对会计信息可比性的降低程度越大。

[关键词] CEO变更;会计信息可比性;CEO强制卸任;高管任期

[DOI]10.13939/j.cnki.zgsc.2019.32.138

1 引言

会计信息质量是企业财务报告价值的衡量标准,其中很重要的一条就是信息的可比性。只有会計信息可比,信息使用者才能通过直接比对财务数据,就认识到数据背后涵盖的经济现象,从而做出有效决策。因此,研究有哪些要素会对会计信息可比性产生影响十分有价值。

前人的研究集中在会计准则的制定选择方面,然而即使会计准则相同,准则实施的动机和力度也会对会计信息可比性造成很大影响,而这与会计准则的直接执行主体——CEO的行为密切相关。上市公司CEO更换易导致CEO动机更改,进而使CEO施行准则的力度产生变化,干扰会计信息可比性。文章假定所有企业都执行相同会计准则,集中探索CEO离继任者特征与会计信息可比性的关系。

文章以2013—2016年沪深A股上市公司作为样本,参考De Franco(2011)计算可比性的方法,实证探究CEO离继任者的特征对会计信息可比性的影响机制。结果显示,CEO更换对会计信息可比性有不利影响,且CEO离继任者的特征差异对可比性的影响存在明显差异:继任者来自企业外部或离任者被强制更换对会计信息可比性的降低程度更明显。另外,前任CEO在任时间越久,CEO更换对会计信息可比性的降低程度越大。

文章可能的创新或贡献主要有:一是现有成果多从会计准则制定方向思考怎样增强会计信息可比性,而文章从CEO离继任者特征入手,关注宏观准则也不忘微观执行力度。二是当前对CEO离继任者特征的研究大多聚焦于盈余管理以及经营业绩上,文章从会计信息可比性的视角研究 CEO离继任者特征产生的经济后果,拓展了CEO行为的相关研究。三是深入分析CEO更换影响会计信息可比性的路径机制,以离继任者背景特征为视角,为公司规范CEO行为以及投资者决策做出理论参考。

2 文献综述

2.1 CEO变更

股东授权CEO经营公司,当股东认为CEO的能力与职位不匹配时也有权更换CEO,所以很多时候CEO的更换是对外界发出的企业经营业绩变化的信号。Warner等(1988)发现企业的绩效指标持续下降时,企业有更换CEO的倾向。但新近观点认为CEO离职并非一定遭到董事会辞退,也有可能是CEO不愿企业业绩下降给自己的职业生涯留下不光彩的一笔而主动离职(Marcel Cowen,2014)。

有的学者认为外部继任对公司有正向影响,它通过向股市传达变革的积极信号增加公司的市场价值(黄继承和盛明泉,2013)。但是股东出于改善公司经营状况的动机更换CEO,有时结果却不一定理想。朱红军(2004)认为改变CEO并不能从本质上提升企业绩效,只会产生显著的盈余管理。Shen Cannella(2002)发现外部CEO对企业文化无法全部消化,且与内部高管不熟悉,配合不顺会对工作造成阻碍。而董事会对内部人员能力相对了解,提拔的人员基本匹配岗位,且内部竞争者对公司经营环境、人事关系、战略制定比较了解,由其制定的新战略将更匹配公司需求。

2.2 会计信息可比性

可比性是会计信息有效的重要特点,却由于测量困难,以往研究仅限于规范和概念层面。伴随国际会计准则广泛应用以及De Franco(2011) 对会计信息可比性具体数值的测量方法出现,部分学者开始直接研究影响会计信息可比性的要素。其中,主流观点支持IFRS的实行使会计处理方法一致,从而增强可比性的观点,但Cascino和Gassen(2010)的研究表明,即使 IFRS强制执行,处于不同环境、拥有不同特色的公司的财务信息质量仍然有很大差异。由此可得,宏观准则一致并不代表会计信息可比性高,它还与准则执行人的行为动机息息相关,因此,从微观层面研究会计信息可比性很有必要。

已有的在微观层面的研究集中于审计师变更(谢盛纹和刘杨晖,2016)、会计师事务所合并(叶飞腾等,2017)、客户重要性(谢盛纹等,2017)等视角。然而这些因素均间接对可比性产生作用,忽视了会计准则的直接执行人——CEO。关于 CEO更换影响的研究主要关于公司业绩、盈余管理(曹国华、林川,2011),已有的关于 CEO更换和可比性的研究仅有两篇,张霁若(2016)侧重于不同企业产权性质下 CEO更换对会计信息可比性的影响大小,陈国辉和殷健(2018)研究了现任CEO任期对会计信息可比性的影响,尚缺乏针对 CEO离继任方式的研究。鉴于此,文章将从CEO离继任者特征的动态视角对此研究进一步拓展。

3 理论分析与研究假设

根据可比性的定义,当经济事务相同时,如果财务数据的报告差异小,则此时会计信息可比性高,反之则低(De Franco,et al.2011)。当CEO变更时,前后任CEO报告动机会发生改变。从继任CEO的动机来说,前任CEO被更换往往是由于公司业绩持续走低,新任CEO临危受命的情况下,如果不能改善公司业绩,那么他也将面临被更换的风险。出于自我保护的心理,继任者在执行会计准则时会偏重于关注怎样维护个人利益,而忽略以最高效的方式反映会计信息本质,最终引起可比性降低。从离任CEO的动机看,家族企业的CEO即将卸任时,会存在为亲人创造业绩的心理,在离任前加速计提减值准备(魏春燕和陈磊,2015),这会对之后的信息可比性引起负面效应。另外,新继任的CEO可能会对经营流程生疏,不能正确理解准则含义或执行力度不足,这也会导致可比性降低。

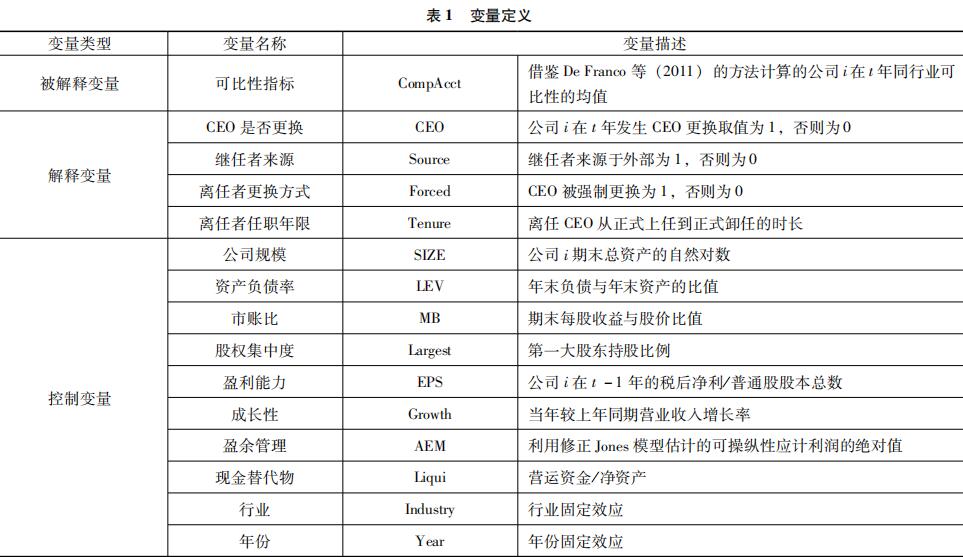

4.2.3 控制变量

由于会计信息可比性受企业基本财务指标影响较大,设置公司规模、资产负债率、市账比、成长性、股权集中度、盈利能力、盈余管理、现金替代物为控制变量。主要变量及含义见表1。

4.3 模型设定

基于前文的分析,文章为了验证假设1,设定了以下模型1:

CompAcct=α0+α1CEO+α2SIZE+α3LEV+α4MB+α5Largest+α6EPS+α7Growth+α8AEM+α9Liqui+α10∑Industry+α11∑Year+ε(5)

基于前文的分析,本文为了验证假设2、3、4,设定了以下模型2:

CompAcct=α0+α1Source+α2Forced+α3Tenure+α4SIZE+α5LEV+α6MB+α7Largest+α8EPS+α9Growth+α10AEM+α11Liqui+α12∑Industry+α13∑Year+ε(6)

5 研究结果

5.1 描述性统计

如表2所示,通过对已找到的2053个样本的描述性分析,可以发现CEO变更的均值为20.07%,说明4年间发生CEO变更的样本占总样本的20.07%,为412家。在发生CEO更换的样本中,属于强制更换的有251家,占样本总数的60.92%,说明企业强制更换CEO的情况很常见,也从侧面反映出公司董事会对高管有较强的约束作用。从继任来源看,属于内部继任的有285家,占样本总数的69.17%,这反映出企业更倾向于从内部提拔人才,以此激励员工认真工作,并且内部人员对公司的情况也更了解,可缩短熟悉公司事务的时间以及与工作伙伴的磨合时间。

会计信息可比性(CompAcct)在2013—2016年间基本保持稳定,略有波动,说明如今公司可比性水平较高,各公司执行会计准则的力度较大。第一大股东持股比率(Largest)差距明显,最小值仅为0.29%,股权极为分散,易发生股东持股比例变动、争夺股权的问题。各公司的营业收入增长率(Growth)差异也很大,但总体为盈利状态。

5.2 多元回归结果分析

在模型设置的合理性方面,模型一的R2为21.3%,F值为50.143,模型的拟合优度尚可,模型建立合理。表3报告了CEO更换对会计信息可比性的影响结果,CEO更换与会计信息可比性的度量值CompAcct在1%的水平上负相关,这说明CEO变更对会计信息可比性有明显负面影响,验证假设1。此外,企业规模与会计信息可比性在1%的水平上显著负相关,说明大规模企业事务更繁杂,会计信息可比性降低的概率更大。盈余管理(AEM)与可比性在1%的水平上负向显著,说明CEO出于自利动机进行盈余管理操作对会计信息可比性有不利影响。

模型二的R2为34.3%,F值为15.963,具有统计学意义。表4显示了继任CEO来源、离任CEO更换方式、离任CEO任职年限对会计信息可比性的影响。继任来源(Source)在1%的水平上与可比性显著负相关,说明继任CEO来源于外部对可比性的负面效应更大,结果验证假设二。强制更换(Forced)在5%的水平上负显著,说明强制更换CEO对可比性的负面效应更大,结果验证假设三。

离任CEO任职年限(Tenure)在5%的水平上与可比性显著负相关,说明前任CEO任职年限越长,CEO更换后的可比性降低程度越高,结果验证假设四。

5.3 稳健性检验

依据Cooper 等(2008)的观点,投资者往往只选择行业内可比性排名前4~6名的公司来估计会计信息可比性,考虑行业内所有公司反而可能给评估结果带来干扰,因此增加度量指标 CompAcct4,计算可比性最高的4对组合的均值,检验结果与假设一结果基本一致,说明结果稳健。

6 补充对策与建议

文章以2013—2016年我国沪深 A股上市公司为样本,参考De Franco(2011)计算可比性的方式探究 CEO变更与会计信息可比性的关系,并发掘 CEO离继任者特征在其中发挥的作用,研究发现:CEO变更会降低企业会计信息可比性,且前任CEO被强制更换、继任CEO来源于企业外部、前任CEO任期更长均会对会计信息可比性有更大的危害。

文章具有一定的政策价值:首先,准则制定者需要关注准则的施行情况,规范CEO变更行为。其次,投资者应提高对企业财务数据的认识水平,在企业CEO发生变更时,认清财务数据本质,理智做出投资决策。最后,公司应谨慎更换CEO,仔细斟酌撤换老CEO、提拔新CEO的方式。

参考文献:

[1]袁知柱,吴粒.会计信息可比性研究评述及未来展望[J].会计研究,2012(9):10-12.

[2]黄继承,盛明泉.高管背景特征具有信息含量吗[J].管理世界,2013(3):151-163.

[3]朱紅军.高级管理人员更换与经营业绩[J].经济科学,2004(4):82-92.

[4]谢盛纹,刘杨晖.审计师变更、前任审计师任期和会计信息可比性[J].审计研究,2016(2):82-89.

[5]DE FRANCO G,S KOTHARI,R VERDI.The benefits of financial statement comparability [J].Journal of Accounting Research,2011,49(4):895-931.

[6]张霁若.CEO变更对会计信息可比性的影响研究[J].会计研究,2017(11):52-57.

[7]陈国辉,殷健.CFO任职经验与会计信息可比性——基于高层梯队理论的实证分析[J].山西财经大学学报,2018,40(12):106-120.

[基金项目]省级大学生创新型实验项目(项目编号:86717342)。

[作者简介]于辰欣(1998—),女,江苏南京人,就读于南京农业大学金融学院,研究方向:会计学;石蕊秋(1997—),女,安徽蚌埠人,就读于南京农业大学金融学院,研究方向:会计学;牛慧文(1997—),女,山东泰安人,就读于南京农业大学金融学院,研究方向:会计学。

- 对党群工作在企业发展中重要作用的分析

- 加强协调配合机制 事半功倍开展工作

- 浅谈做好基层党建工作的重要意义

- 浅谈如何做好基层党建工作

- 基于国有企业党委与董事会的工作协调

- 干部“能上能下”体制机制研究

- 汽车维修技术的特征与改善措施探讨

- 现代汽车维修现状、技术设备与质量管理

- 汽油调和技术发展现状

- 浅谈电工低压操作安全技术

- 现代汽车维修技术提高质量的有效策略

- 四轮转向技术的原理及应用前景浅析

- 煤矿机电技术管理在煤矿安全生产中的应用分析

- 电动汽车再生制动技术浅析

- 数字化技术在科研项目管理中的应用

- 目标成本管理在水利工程施工中的应用研究

- 铁路工程造价影响因素分析及控制措施

- 企业内部竞聘管理思考与分析

- 企业人力资源管理体系的构建探讨

- 基于企业员工绩效管理与绩效改进的几点探讨

- 信息化对经济师人力资源职业的影响与思考

- 知识经济时代的人力资源管理优化策略

- 信息化对人力资源经济师职业的影响与思考

- 核心人力资源的现状及实施策略

- 论大数据背景下企业人力资源管理的变革

- penultim

- penultimate

- penultimately

- penultimates

- penumbra

- penumbrae

- penumbral, penumbrous

- penumbras

- pen²

- pen¹

- pen-ˌpusher

- people

- people carrier

- peopled

- peopledom

- peopleintensive

- people-intensive

- peoplemeter

- people meter

- people mover

- peopler

- peoplers

- peoples'

- peoples

- peopleship

- 小鸡碰上鹰

- 小鸡胆

- 小鸡见秕谷——空高兴了一场

- 小鸡踩键盘

- 小鸡配凤凰

- 小鸡鸡

- 小鸭

- 小鸭蛋冒充大鸡蛋

- 小鸽子能捎大信息

- 小鹅

- 小鹊

- 小鹞子拿刺猬——错睁了眼

- 小鹢

- 小鹿

- 小鹿儿

- 小鹿儿心头撞

- 小鹿撞心

- 小鹿触心

- 小鹿触心头

- 小麦

- 小麦的皮屑

- 小麻雀斗不过大老鹰

- 小麻雀飞过有影

- 小黄帽

- 小黄牛