赵璇

摘? ?要:基于对陕西省9个村落“农民专业合作社”进行的抽样调查数据,重点研究农户参加农民专业合作社内部信用服务的意愿及其影响因素。运用 Logistic 模型,选取农户个人特征、家庭生产情况、个人融资情况、参与农民专业合作社的体验、农户认知程度等 11个指标作为自变量,对影响农户参与信用合作意愿的因素展开分析。结果为,反映农户个人特征和认知程度的变量影响不显著;反映农户家庭生产情况的变量有正向作用;有关个人融资情况的变量影响符号不同;体现农民专业合作社体验的变量中仅有满意度为正向影响,且较显著。研究结果为农民专业合作社信用服务的提供和发展提供理论参考。

关键词: 农民专业合作社;信用服务;Logistic 模型

中图分类号:F312.4? ? ? 文献标志码:A? ? ? 文章编号:1673-291X(2021)11-0014-03

一、数据来源和变量假设

数据来源于2020年8月份实地调研,调查采取问卷随机抽样的方法。从陕西省扶风县段家镇昝繁村、扶风县段家镇青龙村、杨凌区五泉镇毕公村、杨凌区五泉镇三合村、眉县横渠镇河滩村、周至县翠峰县史务村、眉县横渠镇土岭村、周至县广济镇南留村、三原县陵前镇焦村历经三天共收集到165份问卷。此外,还回收到6份关于五个合作社的融资情况问卷。根据研究问题的需求,剔除信息缺失或存在数据前后矛盾的问卷后,共获得有效问卷151份,有效率达91.52%。对于内部信用服务的参与意愿的调查问卷主要分为4个部分:(1)被调查村基础信息;(2)被调查农户基本情况;(3)被调查农户家庭借贷情况;(4)农民专业合作社发展情况和信用服务开展情况。而对于合作社融资情况的问卷调查则分为四个部分:一是农民专业合作社基本情况;二是合作社组织管理情况;三是农民专业合作社资金需求及借贷情况;四是政府扶持。

二、农户参加农民专业合作社信用服务的意愿分析

(一)变量赋值(见上頁表1)

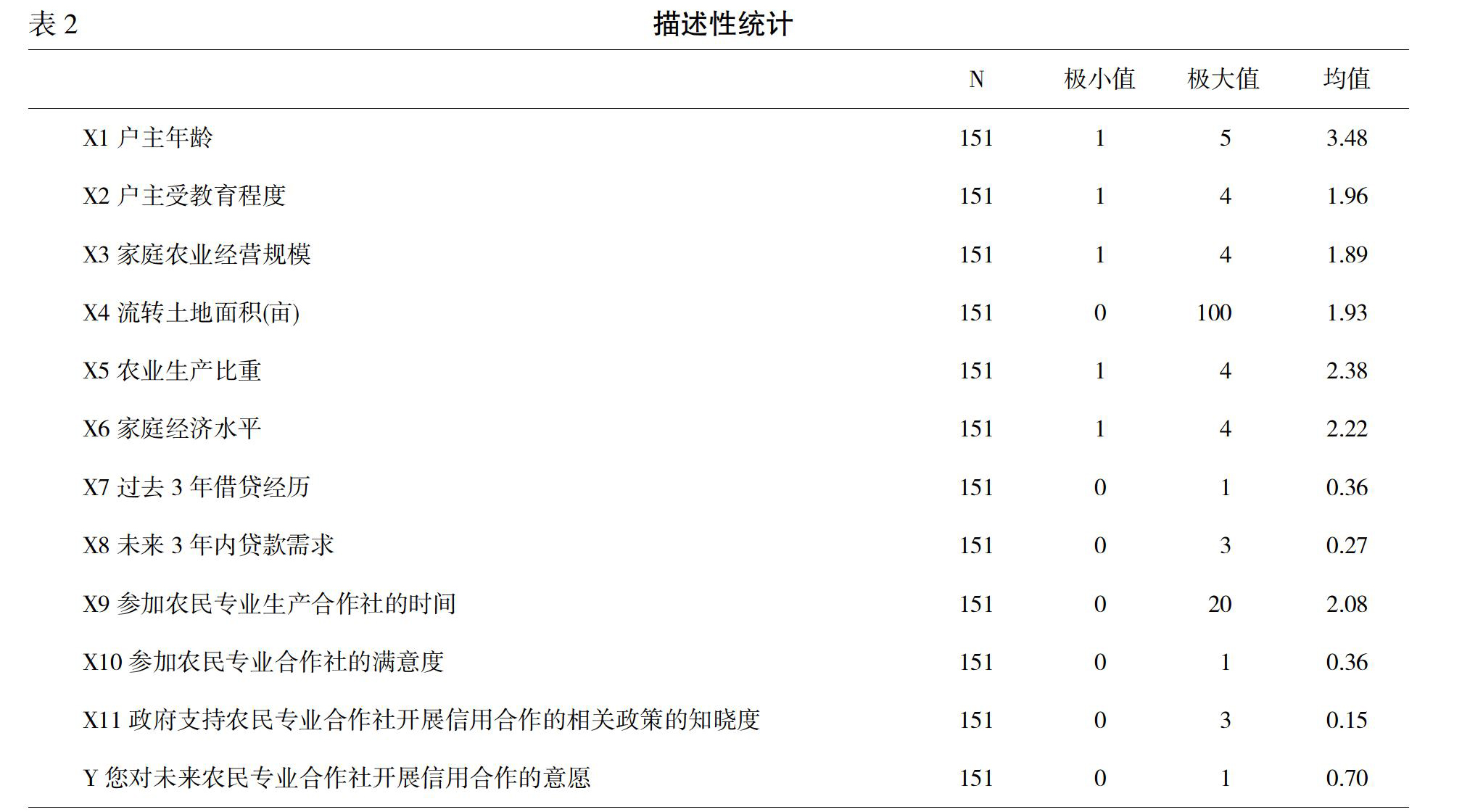

(二)描述性统计(见表2)

从表2可知,户主年龄极小值为1,极大值为5,均值为3.48,平均在45岁左右;户主受教育程度均值为1.96,说明大部分户主受教育程度在小学到初中之间;家庭经济水平极小值为1,极大值为4,均值为2.22,说明大部分家庭经济水平维持在一般水平;参加农民专业合作社的满意度均值为0.36,说明满意程度还不够高,有待改善;对未来农民专业合作社开展信用合作的前景或可行性看法极小值为0,极大值为1,均值为0.70,说明对未来农民专业合作社开展信用合作意愿较高的人占多数。

(三)模型建立

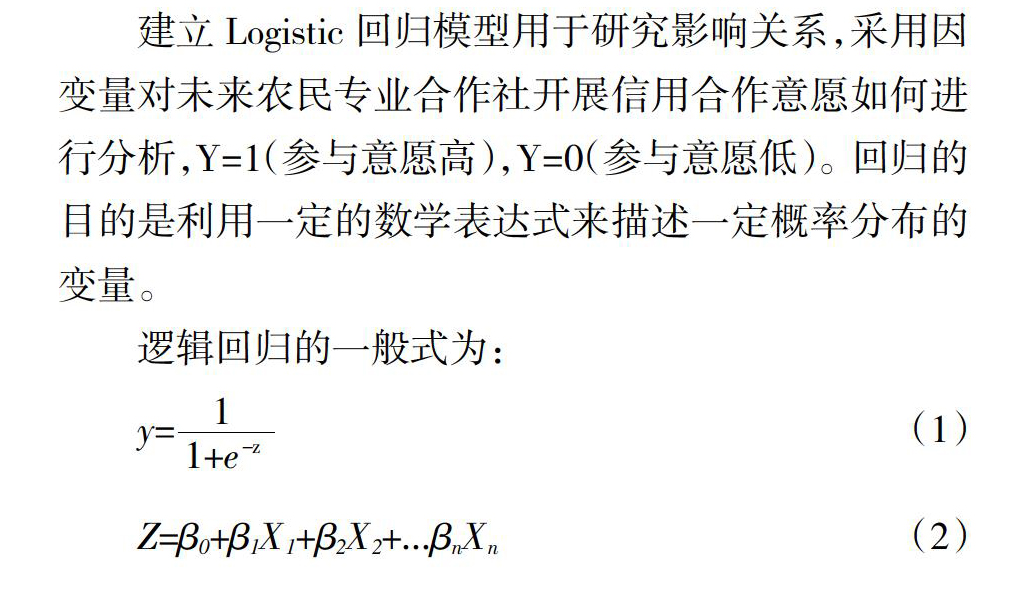

建立Logistic 回归模型用于研究影响关系,采用因变量对未来农民专业合作社开展信用合作意愿如何进行分析,Y=1(参与意愿高),Y=0(参与意愿低)。回归的目的是利用一定的数学表达式来描述一定概率分布的变量。

逻辑回归的一般式为:

y=(1)

Z=β0+β1X1+β2X2+...βnXn(2)

对于自变量x,我们有对应的y进行输出,只需要对模型中的参数进行估计即可,参数估计可以利用极大似然估计法。从统计角度来看,设P为对未来农民专业合作社开展信用合作的意愿的概率。即可得:

log it(p)=ln()(3)

设有k个因素x1,x2,...xk影响ln()的取值,则

ln()=β0+β1x1+...+βkxk(4)

其中,β0,β1,β2...βk为模型参数。(k=11)

p=(5)

通过spss软件来进行操作,可知模型自变量X4、X7、X8、X10的显著性均小于0.05,即拒绝原假设,认为模型系数显著,即流转土地面积、过去三年内借贷经历、未来3年内贷款需求、参加农民专业合作社的满意度均对未来农民专业合作社开展信用合作的意愿有显著影响。

因此,建立模型:

ln()=1.425+0.201*x4-0.868*x7+0.937*x8+1.927*x(6)

(四)模型结果分析

1. 农户个人特征影响因素。反映农户个人因素的 X1 农户年龄、X2户主受教育均不显著,说明这些变量对农户意愿没有显著影响,与假设基本一致。

2.农户的农业生产情况因素。在反映农户家庭生产经营情况的X3家庭农业经营规模、X4流转土地面积、X5农业生产占据总收入的比重以及X6家庭经济水平中,X4流转土地面积达到 5% 的影响,该因素的影响为正向;而假设 2 中流转土地影响不确定,正向的原因可能如同假设,被调查农户租入土地数较多,租出土地数较少。当前中国土地流转的趋势是日渐活跃的,这得益于城乡二元结构下农村劳动力转移的促进作用以及土地市场的完善。还有一种可能是,即使租出土地获得了较为稳定的收入,但相比于放在银行,农户更希望通过这样一种内部信用储蓄的形式储存财富,一方面为了更高的利息收入,一方面体现出传统的对于本村落村民的情感依附和认同。而X3家庭农业经营规模、X5农业生产占据总收入的比重以及X6家庭经济水平对于农户对于农民专业合作社信用服务的意愿基本没有影响,结合变量X3、X5、X6的标准差分别为0.834,1.205,0.908,对于有1、2、3、4四个选项的变量而言,X3、X6方差较小,由此推测,可能是由于变量数据不具有代表性。缺乏针对农村金融信贷服务产品的创新、借贷意愿不强烈密切相关,形成了需求性和供给性的双侧借贷约束(王磊玲,杨睿,2020)。据此理论,即使是农业收入占比低的农户,其借贷意愿低,与那些农业收入占比高、收入对农业依赖性低的农户一样,对于农民专业合作社信用服务的意愿不高。

三、结论与启示

(一)结论

1.在反映农户个人特征影响因素的指标中,年龄和受教育程度均负向影响农户参与农民专业合作社信用服务的意愿。其一,年龄越大,参与意愿越弱。说明年龄越大的农民越倾向于回避风险,对于新鲜事物的农民专业合作社信用服务的接受度较低,但总的来说负向影响较小。给该研究带来启示是,对于新型的信用服务,青年及中年农户会成为该创新服务的主要市场目标人群。其二,受教育程度越低,参与意愿越强。说明对于普遍是中小学文化的农民群体,信用服务可行度较高。

2.在反映农户个人融资情况的指标中,过去3年内是否有过借贷经历和未来3年内有无贷款需求均正向影响着农户对于农民专业合作社信用服务的意愿。结合上一部分的分析和调研情况,一方面农户对这种内部信用的机制没有深入了解,另一方面金融监管部门的宣传、讲座等数量较少,而且没有深入到广大农村,导致农民的金融观念滞后于当代农村金融机构的发展。

(二)政策启示

农民专业合作社是利于新型信用服务开展的重要载体,但需要进一步规范。新型信用服务的发展和农民专业合作社自身以及两者的融合是正相关关系。农民专业合作社绩效直接正向影响新型信用服务。结合农户调查情况,农民专业合作社需要同时兼顾效率与效果方面的提升。一是要提高组织带动能力,强化和完善农民专业合作社的内部管理机制,强调民主化与透明化,处理好成员之间的产权和利益;二是要提供更好的技术支持,尽可能发展产业带动经济的模式,与当地的龙头企业建立稳固的生产供销合作关系。

参考文献:

[1]? ?曹斌.清理空壳农民专业合作社中面临的“四难”问题和对策建议[J].农村金融研究,2020,(8):18-23.

[2]? ?黄迈,谭智心,汪小亚.当前中国农民合作社开展信用合作的典型模式、问题与建议[J].西部论坛,2019,29(3):70-79.

[3]? ?何胜男,姚鑫雨,湛艳.供给侧视角下六安农民合作社融资难问题研究[J].农家参谋,2018,(15):31,39.

[责任编辑? ?柯? ?黎]

- 深圳红色史迹寻踪

- 何香凝:智救廖仲恺 五骂蒋介石

- 谢非牢记小平嘱托奋起“追龙”

- 改革开放初执掌广东省委统战部

- 邓小平认错

- 南昌起义军三河坝战役战将孙一中

- 叶剑英在新丰

- 春风化雨沐化州

- 由王传东受审想起了毛主席选秘书

- 感慨“温总理出席中日韩领导人会议未在酒店租房”

- 从总书记上网看互联网政治

- 正确处置群众上访及群体性事件努力构建和谐社会

- 杜道时:鲜为人知的台湾驾机起义第一人

- 毛泽东亲点邓子恢参加广州会议

- “红色慈善家”霍英东

- 炮击金门拾零

- 我在仁化当县委书记的时候

- 江门市党员联系农户制度的实践与发展

- 曾思玉冒死为毛泽东送信

- 董必武的几个廉政故事

- 贺子珍脱险记

- 临危受命的尹林平

- 长春市城市社区工作者队伍职业化专业化建设路径思考

- 吉林省产业精准扶贫工作研究

- 加快推进长春市域社会治理现代化探析

- ridiculers

- ridicules

- ridicule²

- ridicule¹

- ridiculing

- ridiculosities

- ridiculosity

- ridiculous

- ridiculous/absurd

- ridiculously

- ridiculousness

- ridiculousnesses

- riding

- riding on

- ridings

- rids

- rid sb/sth of sth

- rid sth of

- rid²

- rid¹

- rife

- rifely

- rifeness

- rifenesses

- rifer

- 以为是

- 以为有幸而欣羡

- 以为甘美

- 以主动进攻作为积极防御

- 以义为利

- 以义割恩

- 以义断恩

- 以义服人的政治

- 以义正音

- 以义气为重而不怕死

- 以义气相交好

- 以义灭身

- 以之为招纳贤士之典

- 以之为求贤殷切之典

- 以乐慆忧

- 以乐景写哀,以哀景写乐,一倍增其哀乐

- 以书为御

- 以书为御者,不尽于马之情;以古制今者,不达于事之变

- 以书为御者, 不尽于马之情; 以古制今者, 不达于事之变。

- 以书养书

- 以书御者,不尽马之情;以古制今者,不达事之变;循法之功,不足以高世;法古之学,不足以制今

- 以书画见长

- 以乱为治

- 以乱易整

- 以乱麻为絮的袍