任晓丽

劳务派遣作为劳动合同的一种,大多数人不会感到陌生,但鲜少有人知道合同法里阐述的劳务派遣只是用工的补充形式,只能在临时性、辅助性或者替代性的工作岗位上实施。随着就业难,大量高技术行业人才缺口的增多,劳务派遣这种用工形式正在慢慢的扩大着自身的作用,不仅在求职者和企业之间充当着媒介为无业人员提供了额外的就业机会,也在影响着企业的招工形式,同时也滋生了不少社会问题。

一、引言

作为一名财务工作者,工作中相对于劳务派遣人员,接触更多的是劳务派遣公司。最近由于一次偶然的机会接触到一家新的劳务派遣公司,交流过程中让我对这个行业产生了一些疑问和研究的兴趣。以下用A公司来代替这家劳务派遣公司,B公司代替用工单位赘叙一下。

二、事例概述

A公司是一家自称具有劳务派遣资质的公司,可以为B公司从事派遣人员外包业务。交流过程中A公司要求B公司承担派遣人员的一切费用,以及按B公司接受的派遣人数收取一定的管理费。

三、B公司的疑问

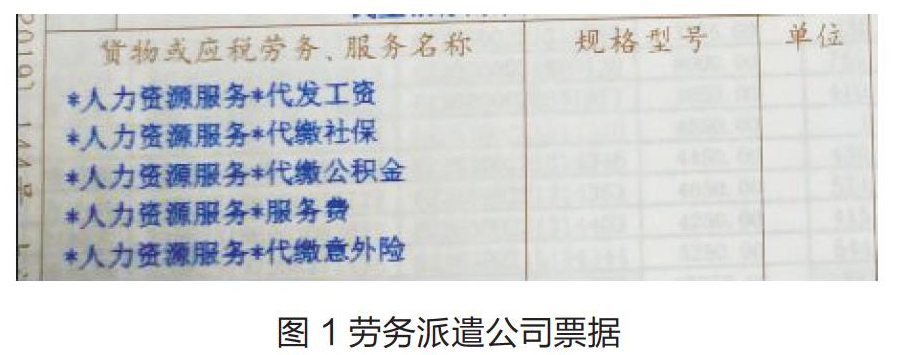

B公司对货物或应税服务栏开出的‘企业管理服务-服务费产生了疑问,开始质疑A公司真的具有劳务派遣的资质吗?劳务派遣公司的申请需要许可吗?一家正规的劳务派遣公司开出的票应该是什么样的?(见下图)

为什么没有开具增值税专用发票?对于这个问题相信大多数人会和B公司一样有疑问。在解决B 公司的疑问之前,我查阅了中新网的一篇报道和《中国人民共和国公司法》关于劳务派遣公司的设立和资质相关内容,进行了初步了解。

四、劳务派遣相关

中新网2013年10月27日一篇电据中国政府网消息的报道里,国务院总理李克强10月25日主持召开国务院常务会议,部署推进公司注册資本登记制度改革,降低创业成本,激发社会投资活力,这项会议的主要内容之一是放宽注册资本登记条件。

紧接着2014新的《中国人民共和国公司法》放宽了注册资本登记条件,除了法律行政法规以及国务院决定对公司注册资本最低限额另有规定的情况之外,取消了有限责任公司最低注册资本3万元,一人有限责任公司最低注册资本10万元,股份有限公司最低注册资本500万元的限制。

2013年开始在国家的宏观调控下,对于公司的设立降低了门槛。但是这些‘门槛之外的公司,包括劳务派遣在内的十四类公司,分别是证券类公司,基金类公司,信托公司,商业银行,金融租赁,管理公司,保险类公司,外商投资类,文化产业类,建设工程类,典当行,旅游行业类,运输类公司,电信业务类公司,它们是上述除了法律行政法规以及国务院决定对公司注册资本最低限额另有规定的情况。再者,《劳动合同法》中规定劳务派遣公司的注册则本不得少于人民币二百万元,经营劳务派遣业务,应当向劳务行政部门依法申请行政许可,未经许可,任何单位和个人不得经营劳务派遣业务。

由此可知,国家对于劳务派遣公司的把控是非常严格的。既是如此,想必A公司对于冒认资质这样的事应该知道后果的严重性。所以我假设A公司的资质不存在问题,那么它为何会在货物名称栏开出一张与实际不符的发票呢?

五、A公司开具发票的意图

站在会计人员的角度,我首先想到的是税率问题,而与税率密切相关的就是收入。劳务派遣作为营改增的成员之一,2016年5月1日起产生了变化。对于财务工作而言,每年的政策都在不断的变更和出新,我们工作的过程也是学习的过程。

B公司收到的是增值税普通发票,税率是1%。根据财政部公告2020年第13号文件规定的税收优惠政策实施期限延长到2020年12月31日,符合小规模服务业增值税税率1%的特征,由此我们得知A公司是小规模纳税人。按照财税规定,小规模纳税人提供劳务派遣服务可以按简易计税与差额计税方法缴纳增值税。

简易计税与差额计税的区别与纳税金额,在此简单的叙述一下。简易计税方法是指,以取得的全部价款和价外费用为销售额(不含增值税)乘以征收率3%缴纳增值税。此处假设A公司与B公司这笔业务的全部价款和价外费用为10300元整,那么不含增值税的销售额为10000元。销售额10000元乘以征收率3%,A公司这笔业务的应纳税额为300元。

差额计税方法是指,以取的全部价款和价外费用(不含增值税),扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金的余额为销售额,按照5%的征收率计算缴纳增值税。

此处假设A公司与B公司这笔业务的全部价款和价外费用为10300元整,代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金的金额为9300元整,那么A公司销售额为10300元减去9300元,可以差额1000元按5%缴纳增值税。A公司这笔业务的应纳税额为50元。

两者一对比,大部分人会认为A公司会选纳税更少的差额计税方法。那么A公司是否就一定会选择差额计税呢?

答案是不一定的。原因在于两者还有一样很重要的差别。A公司如果选择差额计税,其向B公司收取的用于支付给劳务派遣员工工资,福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票。这对于需要用进项税额来抵扣销项税额的B公司来说显然是不能接受的。

再者,我们对比一下A公司按照服务费1%税率全额(派遣人员的工资,公积金,社保,和服务费合计金额)开具的发票,这张发票上A公司应缴纳的税额是多少呢?同上,此处的全额为服务费收入(不含税)假设为10300元,应纳税额为10300乘以1%等于103元。

简易计税应纳税额为300元,差额计税应纳税额为50元,依照企业管理服务业务开具发票的应纳税额为103元。对比之下显然差额计税缴纳的税额更少,那么A公司为什么不选择差额计税呢?这个问题此处不做深入探讨。

六、事例对B公司的影响

至此,我又产生了另一个疑问,B 公司接受A公司的发票与否,对其本身会产生怎样的影响呢?

其一假设B公司接受了A公司开具的发票,那么B 公司计提的应付职工薪酬是否可以冲减呢?

我认为是不可以的。据《劳动合同法》规定实行劳务派遣,实际用人单位与劳务派遣组织签订《劳务派遣合同》,劳务派遣组织与劳务人员签订《劳动合同》,实际用人单位与劳务人员双方之间只有使用关系,没有聘用合同关系。简单地说“有关系没劳动,有劳动没关系”是劳务派遣的特殊形态,此处也可以理解为接受劳务派遣业务的B公司不需要计提应付职工薪酬,所以就不存在冲减的问题。

那么B公司的账务处理该如何呢?在税法上,劳务派遣业务为提供劳务的服务业,其服务项目栏的金额应为A公司向B公司收取的管理(服务)费,不包含派遣人员的工资,社保,公积金,福利费等,而A公司开具的发票金额将上述多项混同了,更不提区分税率了。即在不考虑服务费金额是否准确的情况下,B公司的会计分录建议为借:管理费用——劳务费,贷:银行存款。

再者实际发生的与取得收入有關的企业实际发生的与取得收入有关的、合理的支出,包括成本,费用,税金,损失和其他支出,准予在计算企业所得税应纳税所得额时扣除。据此不考虑金额,B公司接受的劳务费可以税前扣除。与此同时,简要概述A公司收到B公司的劳务费的会计分录处理。

借:银行存款

贷:主营业务收入

支付劳务派遣职工工资。

借:应付职工薪酬——工资

贷:银行存款

其他应付款——社保等(个人承担部分)

应交税费——个人所得税

缴纳社保和公积金。

借:其他应付款——社保等

贷:银行存款

据上述分录,直观体现了实际用人单位与劳务人员双方之间只有使用关系,没有聘用合同关系这句话。

七、结语

其二假设B公司不接受A公司开具的发票,并同其解除劳务派遣协议。那么B公司一开始为何不自主招工,而选择将人力资源服务外包呢?

关于这个疑问,我请教了一下人事部门的同事。他纠正了我一个误区,人力资源服务外包和劳务派遣是不完全相同的,人力资源外包不仅包含劳务派遣,还包括人事代理,员工培训,薪酬管理等,一个企业选择劳务派遣人员,多数是看中一站式的用工服务。

同事的一番话让我联想到生活服务类行业的生存现状。2020年是全球经济严峻的一年,在不可抗力的新冠肺炎的疫情影响下,大批涌现出企业的裁员节流,失业率的增加等等社会现象。在这些面临着零收入,人员工资水电租金等高成本,现金流入不敷出的公司中生活服务类企业尤为严重。B公司作为一家餐饮服务公司,是不是选择劳务派遣也和大环境有关呢?

我认为是有一定关联的。站在B公司的角度,餐饮行业一直是人员流动较大的行业,用工单位的缴纳五险一金和代缴个税是一个繁琐求细的工作流程,用工人员的工资及缴税数额直接影响计算企业所得税时的纳税调整。

论及上述种种,一个行业下的各种规模的企业,在纳税方面多多少少存在某些问题,也正是因为这些问题,才突显出财务工作者的重要性。再者,随着社会经济的不断发展,各行各业对会计人员要求越来越高,作为财务工作者提高自身职业素养迫在眉睫。

(作者单位:江苏省特种设备安全监督检验研究院)

- 高职思政课实践育人实效性的新思考

- 园本化幼儿体育课程的现状研究

- 幼儿早期阅读习惯的培养探讨

- 中学思想政治教育现状及对策

- 酒店专业实习指导计划的制定与实施

- 浅谈中职学校工会在学校“去行政化”管理中的作用

- 论医学护理过程中的人文心理关怀研究

- 《智能交通系统》课程教学改革研究

- 试分析高职艺术类色彩课程的创新教学

- QK空间上的叠加算子

- 关于现代档案管理模式的几点思考

- 浅谈如何提升高校图书馆基层馆员服务工作

- 论如何发挥高职学校图书馆的德育教育职能构建

- 基于高校图书馆移动客户端的图书信息服务

- 浅析心理契约在图书馆管理中的应用

- 面向智慧城市的档案信息化

- 大数据时代背景下的档案管理探讨

- 提高档案管理科学化水平的路径选择(一)

- 现代医院档案管理工作的创新

- 浅析数字图书馆现状与趋势

- 试论档案工作者职责的意义及内涵

- “大数据”及其对档案的影响

- 事业单位人事工资档案管理的研究

- 公共图书馆少儿阅读推广多元合作模式概述

- 院校图书馆阅读推广工作探讨

- desegregation's

- desensationalize

- desensationalized

- desensationalizes

- desensationalizing

- desert

- deserted

- desertedly

- desertedness

- desertednesses

- deserter

- deserters

- desertification

- desertifications

- desertified

- desertifies

- desertify

- desertifying

- deserting

- desertion

- desert island

- desertization

- desertizations

- desertlike

- desertness

- 叼住礼(理)了

- 叼念

- 叼登

- 叼羊

- 叽

- 叽剌喳剌

- 叽叽

- 叽叽呱呱

- 叽叽咕咕

- 叽叽咯咯

- 叽叽哇哇

- 叽叽哝哝

- 叽叽喳喳

- 叽叽嘎嘎

- 叽咕

- 叽哩呱啦

- 叽哩咕噜

- 叽哩哇啦

- 叽哩嘎啦

- 叽哩旮旯

- 叽哩旮旯儿

- 叽喳

- 叽嘎

- 叽噔嘎噔

- 叽里呱啦