陈 思

一、文献综述

国内很多学者对IPO抑价现象进行了实证研究。如金燕华和迟文杰(2008)、沈艺峰和陈雪颖(2003)、汪宜霞和夏新平(2007)等人,分别从统计特征、噪音交易者等角度对IPO抑价现象进行了研究,对IPO抑价显现的原因与相关因素提出了相应的解释。

国外很多文献也指出,IPO存在抑价现象;如(Ibbotson,1975,Ritter,1984)。Rook在其1986年的论文中提出“赢者的诅咒(win-tierscurse)”假说,并从信息不对称角度解释了IPO的抑价现象。该假说指出,具有信息优势的投资者会选择那些抑价发行的股票,而具有信息劣势的投资者,则不知道新发行的股票是被低估还是高估,从而只能得到很少一部分自己希望得到的股票并购买大部分被高估的股票。面对这种情况,具有信息劣势的投资者往往只会进行很低的报价,以弥补自己在信息不对称上的潜在损失。Beatty和Ritter(1986),Koh和Waher(1989)以及许多其他学者对Rock的模型进行了实证检验,并对其成立提供了有力证据。

Rock的模型表明,具有良好资产的公司倾向于更大幅度的IPO抑价,以向投资者证明自己与劣质公司的区别。根据Rook的理论,只有公司自己真正清楚自己的发展前景;那些具有良好发展前景的公司倾向于忍受首次公开发行中大幅的抑价所带来的成本,因为这种成本会在他们今后的再次发行中的高股价上得到弥补。而质量较差的公司则无法承担高溢价所带来的成本,所以他们会选择较低的抑价程度,从而使公司质量在IPO抑价程度上得以体现。如果我们将公司的一些盈利能力指标作为公司质量的替代指标,以上的模型表明,IPO抑价程度应该与盈利能力指标呈正相关的关系。本文选择的指标为上市公司营业收入净利润率的增长率、息税摊销前收入增长率与主营业务收入增长率,并假设IPO抑价率与公司的质量指标正相关。

二、样本与数据介绍

(一)样本描述。

我们使用的样本是中国A股市场2002年1月1日到2007年12月31日进行IPO的股票。没有选择2008年新发行的股票是因为我们需要用到股票上市后第一年的财务数据。所有数据均来自国泰安研究服务中心(CSMAR)金融数据库。整个样本期间中,IPO的溢价率非常高,平均达到了86.6%,而营业收入的净利润率则在10%附近。而IPO的公司数量随着年份的不同也有显著的变化最多的在2004年,为97家,最少的为2005年,仅为15家。样本中另外一个值得注意的特征是,在IPO数量较少的年份中,市场的整体抑价率相对较低,如2005年,平均抑价率为45;而在IPO数量较多的年份,抑价率则较高,基本都在75%以上。这一现象与Jay Pdtter(1984)论文中提出的结论相一致。

(二)财务指标的选取。

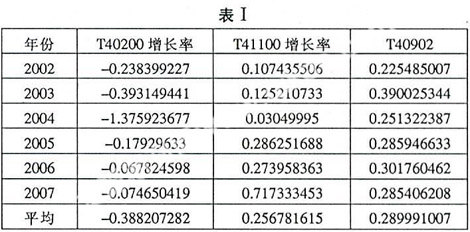

根据Zheng和stangeland(2008)的标准,我们选取三个财务指标的增长率作为公司质量的替代指标,分别是:1)营业收入净利润率(T40200),2)息税摊销前收入(T41100)与3)主营业务收入增长率A(T40902)。使用的数据为公司IPO之后两年的该指标的平均值。几个主要指标的描述由表Ⅰ给出。

从表Ⅰ可以看出,所有年份中,IPO后两年营业收入净利润率的平均增长率都是负的,但息税摊销前收入与主营业务收入的增长率是正的,说明公司在IPO之后一年的息税费用支出大幅增加,从而使得净利润率减少。

三、IPO抑价与公司质量的回归分析

(一)全样本期间的回归结果。

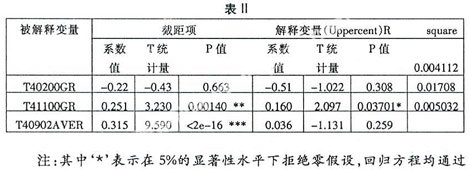

我们首先对所有2002-2007年的样本数据进行了回归,其中被解释变量为:1)营业收入净利润率增长率(T40200GR)、2)息税摊销前收入增长率(T41100GR)与3)主营业务收入增长率A(T40902);解释变量为IPO抑价率。经过对样本的观察发现。某些年份的抑价率序列中存在一些异常值(Outliers);比如:2002年IPO的股票小商品城(600415)的溢价率为1356%,而当年的平均抑价率为151%。该异常值的大小为平均值的近10倍。类似的观测值对于对异常值十分敏感的OLS回归结果影响是十分大的。为了排除异常值的影响,我们除去了每个年份中与均值偏离最远的最前与最后各5%的观测值(2005年除外,因为其本身样本容量过小,对于观测值数目的变化非常敏感),重新进行了回归,得到的结果如表Ⅱ所示:

注:其中‘★表示在5%的显著性水平下拒绝零假设,回归方程均通过Durbin—watson检验与White异方差检验,不存在自相关与异方差现象

由表II的结果可以看出,营业收入净利润率增长率(T40200GR)、主营业务收入增长率A(T40902)两个指标的回归结果并不显著,但息税摊销前收入增长率(T41100GR)指标的回归结果在5%的显著性水平下是显著的,并且符号为正。这与我们的假设相符。所以,我们认为异常值的存在,在一定程度上影响了回归结果的准确性的判断是成立的。

(二)分段样本期间回归结果。

根据Tim Loughran和Jay Ritter(2004)提出的观点,不同时期IPO的抑价表现是不同的。所以我们怀疑,在3.1中得到的回归不显著的结果,可能与不同时期/PO抑价情况不同是有关的。所以我们对2002到2007年间的样本以年为单位进行分割,分别进行了回归。在回归中,对于样本数大于50的年份,我们进行了与3.1相同的异常值剔除处理。从回归结果可以看出,2003、2004、2006年的营业收入净利润率增长率(T40200GR)指标回归系数均在10%或更低的显著性水平下是显著的,且符号与预期一致。2002年系数T值对应的P值为11.1%,接近10%的显著性水平。而2005年与2007年的系数则是不显著的。对于主营业务收入增长率A(T40902)和息税摊销前收入增长率(T41100GR)的回归结果则不理想,其系数大部分为不显著的,与预期结果不符。

(三)对回归结果的原因分析。

在3.1与3.2的实证检验中,我们发现,实证结果与我们的假设预期并不完全一致。在很多情况下,IPO抑价程度与公司质量指标的相关性并不显著。对于这一现象,我们认为原因有如下几点:

1我国的IPO发行制度对IPO抑价程度与公司质量的关系起到了制约作用。长久以来,我国的IPO制度为审批制。这就导致了我国IPO数量会受到管理层主观意愿的影响,这是一种严重非市场化的表现。在这种审批制度下,不论是一级市场还是二级市场的投资者,只能被动接受IPO的公司,而非像在欧美市场上那样,自主选择合意的企业。发行市场上的供需不平衡,导致了“赢者的诅咒”理论在中国不能得到很好的验证。

2我国A股二级市场的有效性有待检验。就目前的研究成果来看,我国二级市场的有效性不高。我国资本市场上的投资品种还相对较少,使得大量投资者将股指作为唯一的投资选择,加上大部分投资者风险意识薄弱,很容易发生群体非理性哄抬股价的现象,即所谓羊群效应。这就使得二级市场的投机气氛严重,很多股票的价格并不能真正反映公司的内在价值。这也就导致了在二级市场上表现出的IPO抑价不能很好体现公司质量,二者之间的关系较为模糊。

3虽然我国资本市场还存在的问题导致IPO与公司质量之间的关系趋向模糊,但从以上部分的分析中,我们仍可以看出IPO抑价与公司质量之间存在一定的相关性。我们发现,在3.2的分析中,2002年,2003年。2004年及2006年的回归系数均是显著或接近显著的。根据张东辉(2008)的研究,我国股票市场在2002年与2003年是满足弱势有效的,这说明,在市场相对有效的年份中,IPO抑价率与公司质量的关系相对显著。而2007年的回归系数为非显著,与当年市场的非理性泡沫有很大的关系。2007年的回归分析显示,当年的IPO抑价率与公司质量之间几乎没有相关性。

四、结论

经过对IPO抑价率与公司质量指标的回归分析,我们可以看出,我国A股市场的IPO抑价率不能很好的体现公司质量好坏这一信息;在回归中,这表现为R square的值很低,且回归系数多为不显著。该结论与国外相关研究是不一致的。这是因为我国A股市场在制度与有效性上还存在很多问题,股票价格与公司内在价值存在不一致性,这就导致IPO折价率与公司质量之间关系的模糊。然而,本文的分析也指出,在市场相对有效的年份以及较高的显著性水平下,IPO抑价率与公司质量的关系是较为显著的,故IPO折价率可以作为提取公司质量信息的一种辅助手段。

参考文献:

[1]沈艺蜂,陈雪颖,我国首次公开发行股票的实证研究,厦门大学学报(哲学社会科学版)2002年第2期79-101

[2]汪宜霞,夏新平,噪声交易者与IPO溢价,管理科学第20卷第3,2007年6月28-35

[3]金燕华,迟文杰,我国A般IPO抑价现象统计描述及分析,山西财经大学学报第30卷第2期,2008年11月:69-74

- 大数据时代高校档案与校园文化建设探究

- 免费开放以后提高博物馆服务社会能力的方法分析

- 档案信息化、数字化、网络化及三者的关系

- 档案信息化建设与档案管理的几点思考

- 地质勘探单位档案资料工作规范化管理探讨

- 浅谈事业单位档案管理信息化建设的提升策略

- 浅析救灾捐赠工作中的档案信息化管理

- 档案管理人员如何做好档案管理的基础工作

- 基层居民健康档案管理探析

- 行政档案管理工作中存在的问题和对策

- 国有企业档案管理水平提升策略

- 关联规则应用下的高校图书馆图书推荐服务

- 国企档案管理的重要性及有效措施探讨

- 实现图书资料现代化创新管理的途径探讨

- 高校图书馆读者服务创新模式探究

- 探究大中专毕业生人事档案管理现状及对策

- 人才流动给人事档案管理带来的新问题对策研究

- 档案信息化建设与工程档案管理

- 论水电企业档案利用的重要性

- 大数据环境下图书馆发展的机遇与挑战

- 从罪错青少年观护帮教项目看司法社工的定位与处境

- 所有人抵押权与我国抵押权立法的选择

- 新型城镇化背景下小城市建设路径探究

- 济水文化探源与济读庙的形成(一)

- 新媒体技术在非物质文化遗产数字化展示中的创新应用

- role-played

- role-player

- role player

- role playing

- roleplaying

- role-playing

- role-plays

- roles

- roll

- rollability

- rollable

- rollback

- roll back

- roll call

- roll calls

- roll down

- rolled

- rolled in

- rolled up

- roller

- rollerblade

- rollerblade™

- roller coaster

- rollercoaster

- roller coaster

- 参加体育运动竞赛的人

- 参加作战的兵

- 参加劳动比赛等

- 参加叛乱

- 参加同业商行的人

- 参加坐席

- 参加大比考试

- 参加天子宴群臣的宴会

- 参加婚礼

- 参加宴会

- 参加工作

- 参加戏剧、影视、歌舞、曲艺、杂技表演的人

- 参加战争或战斗

- 参加招生考试

- 参加某团体或某组织

- 参加比赛

- 参加比赛、劳动等

- 参加科举考试

- 参加科举考试的人

- 参加科举考试的士人

- 参加科考被录取

- 参加考试

- 参加进去

- 参加集会

- 参劾