聂蓉

摘 要:今年以来,贵州茅台股价近乎翻倍,涨幅高达98.45%。截至2017年11月,贵州茅台的总市值已经突破8000亿,仅次于中国平安。茅台能否畅享万亿市值,已经成为社会上万众瞩目的焦点。鉴于此,本文选择自由现金流量模型,将此作为贵州茅台的价值评估方法,对茅台股价进行估值。最终得出结论,来探讨茅台股价是否存在错误定价。

关键词:贵州茅台;股价估值;现金流贴现

一、自由现金流模型运用

公式:FCFF公司自由现金流量=净利润+折旧-资本性支出-净营运资金的变化;净营运资金=流动资产-流动负债

(一)计算历史自由现金流量

首先,根据贵州茅台2012年至2016年的资产负债表和利润表,分析茅台的历史财务状况和经营成果,计算茅台公司的历史自由现金流量,为未来自由现金流量的预测奠定基础。

(二)估算公司未来自由现金流量

在预测公司未来自由现金流时,本文在公司历史自由现金流的基础上,通过销售百分比法对影响公司现金流的因素进行预测。

①主营业务收入:在主营业务收入方面,从2012年至2016年,主营业务收入增长率依次为16.88%,2.1%,3.4%,18.99%,其中,2013到2015年,由于政策因素限制了茅台酒的价格、销量,收入增长率过低,从而这两年的增长率数据失去参考价值,将其剔除,求得算数平均值为17.935%。此外,2017年茅台前三季度的主营业务收入增长率分别为81.76%,75.48%,相比之前每年的各個季度要高出许多。可以将其解释为政策放宽后,需求激增的特殊情况,换句话说,即前几年的需求累积在今年突然涌现。因此,我们可以假设未来年度的主营业务增长率会维持在17.935%水平不变。

②主营业务成本:年增长率约为14.195%

a.主营业务税金及附加

通过销售百分比法,本文以贵州茅台2012年至2016年主营业务税金及附加占主营业务收入比例的平均数为基础,预测公司未来五年主营业务税金及附加占主营业务收入的比例约为24.45%。

b.管理费用、销售费用、财务费用

管理费用主要用于支付职工薪酬福利、租赁费、综合服务费、业务招待费等。根据销售百分比法,本文将以茅台公司2012年至2016年,各年管理费用占主营业务收入比例的平均数约17.62%;预计销售费用占主营业务收入比例的平均数约为10.94%;预计财务费用占主营业务收入比例的平均数为37.03%

c.净利润

根据表1的数据,可知2012年至2016年,贵州茅台的净利润增长率,取其平均数作为预测未来净利润增长率,结果约是11.1%。

d.折旧与摊销

本文将长期待摊销费用摊销、无形资产摊销、固定资产折旧此三者之和作为合计折旧摊销额,并计算出2012年至2016年,茅台公司的合计折旧与摊销额,其增长率分别为10.15%,12.07%,36.04%,27.94%,平均值为21.55%,将其作为未来5年折旧与摊销增长率。

③折现率的确定:由于运用FCFF模型,所以将加权平均资本成本作为折现率。其中,股权资本成本通过CAPM模型来计算。

a.无风险收益率(Rf)

通过查阅中国债券信息网,得知中国5年期的国债收益水平为3.8647%。

b.市场风险溢价(Rm-Rf)

选取了上证指数2012年1月到2017年10月的开盘和收盘指数,得到市场的月平均收益率,并将月收益率折算为年收益率。经计算,市场平均月收益率约为0.8731%。转化为市场平均年收益率=(1+0.8731%)^12-1≈11%

c.β值

根据茅台公司在2012年至2017年的行情数据,用该股票的月收益率与上证指数的月收益率线性回归得出的斜率表示。

通过同花顺ifind数据库计算出,调整后的β值为0.7249。

d.权益资本成本Rs

则根据CAPM模型计算出公司权益资本成本Rs=3.8647%+0.7249×(11%‐3.8647%)=9.037%

e.债务资本成本Rd

通过查阅中国人民银行网站可知,自2012年至2017年10月,5年期以上的贷款利率依次为4.7%、4.5%、4.25%、3.75%、3.5%、3.25%,算术平均值约为4%,将其作为债务资本成本。

e.求WACC

首先,求债务资本比Kd、权益资本比Ks。

借助2012-2016年企业总资产、总负债及总所有者权益数据,根据债务资本比Kd=负债合计/资产合计,求出2016-2012年的Kd分别为32.79%、23.25%、16.03%、20.42%、21.21%,算术平均值为22.74%;且根据权益资本比Ks=所有者权益合计/资产合计,可以求出2012-2016年的Ks分别为78.79%、79.58%、83.97%、76.75%、67.21%,算术平均数为77.26%。

然后,假设t税率=25%,根据公式WACC=Kd(1-t)Rd+Ks×Rs=4%×75%×22.74%+9.037%×77.26%≈7.66%。即选用2012年至2016年的加权平均资本成本平均值作为未来的折现率来计算贵州茅台的公司价值。

④求永续增长率R

根据企业数据得知,2012年至2016年,贵州茅台的权益收益率分别为38.97%、35.51%、28.73%、24.25%、22.94%,取权益收益率的算术平均值为30.08%;留存比率分别为99.29%、99.47%、99.86%、99.78%、99.41%,其平均值为99.562%

永续增长率=留存比率×权益收益率=30.08%×99.562%=29.95%

⑤流动资产、流动负债增长率

根据企业历年年报,计算出2012至2016年流动资产增长率的平均值为26.14%;流动负债增长率的平均值为46.69%

二、进行茅台股价估值

通过上述计算过程,可以得出如表1所示,我们所预测的贵州茅台2016年至2021年的自由现金流量数值。

公式:FCFF=净利润+折旧与摊销-资本性支出-净营运资金

则茅台2022年现金流=4,391,048.3×(1+29.95%)=5,706,167.27万元

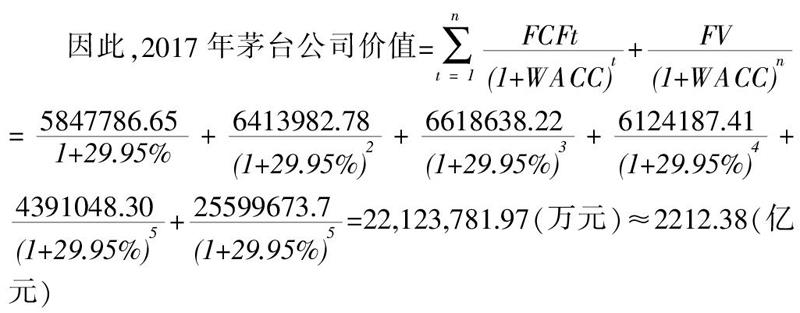

2021年茅台公司价值=-5,706,167.27/(7.66%-29.95%)=25,599,673.7万元;

因此,2017年茅台公司价值=+? ? ? ? ? ? ? ? ? =+++++=22,123,781.97(万元)≈2212.38(亿元)

从企业资料可知,茅台的流通股总数为12.56亿股,则茅台每股股价=2212.38/12.56≈176.15元

作者简介:

聂? 蓉(1995-),女,汉族,江苏南京人,硕士研究生,研究方向:金融市场。

- 不同沼肥处理对葡萄栽培土壤微生物数量及酶活性的影响

- 3种彩叶树林地中万寿菊的生长状态与驱虫作用

- 农业供给侧结构性改革下农产品成本收益分析

- 以小农户为主体的蒙阴蜜桃产业为何能蓬勃发展?

- 深度贫困县脱贫对策研究

- 以苹果产业为代表的陕西省水果产业生产影响因素分析

- 畜禽规模养殖应走农牧结合的路子

- A/O/MBR/VFCW对农村生活污水中的EDCs去除效能研究

- 2019年南昌地区气候年景分析

- 猕猴桃冻害及抗寒研究进展

- 栽培环境影响香稻香味物质积累的研究进展

- 日本荞麦产业化发展概况

- 微波消解—电感耦合等离子体质谱法测定水稻各部位15种元素的含量

- 不同施氮水平对鲜食玉米产量及氮素吸收的影响

- 面向提质保香的复烤工艺优化研究进展

- 一种温室蔓生类蔬菜吊蔓工具的设计

- 添加不同蓝藻饲料对草金鱼生长、体色和MCs含量的影响

- 嘉陵江上游唇鱼骨两性异形及其与年龄的关系研究

- 翻译组学相关技术的应用研究进展

- 乔草组合林地中不同种类草本植物的生长差异

- 不同浓度NaCl溶液对草莓光合生理特性的影响

- 一株野生古巴栓孔菌的鉴定及系统发育分析

- 红壤耕地重金属含量空间变异与潜在生态风险的不确定性

- 武汉市古树名木资源组成和分布特征

- 野花组合在海绵植物景观营造中的应用潜力

- names

- namesake

- namesakes

- nameworthy

- name²

- name¹

- naming

- nan

- nan bread

- nannied

- nannies

- nanno

- nanny

- nannydom

- nanny goat

- nanny goates

- nanny goats

- nannyish

- nannyishly

- nannys

- nano

- nanobacterium

- nanocomposite

- nanomole

- nanoscopic

- 连头皮都刮下一层

- 连头连脚

- 连妇女儿童都知道

- 连姓什么都忘了

- 连姻

- 连娉

- 连娟

- 连婚

- 连子

- 连字

- 连字副词

- 连字名词

- 连字短语

- 连字符

- 连字词

- 连学

- 连宗

- 连室

- 连宵

- 连宵彻曙

- 连宵达旦

- 连宵达曙

- 连家里有多少下锅米都不明白

- 连家铺

- 连宾动词