李琳

摘 要:传统零售企业转型中出现了利润大幅下滑等财务困境,对企业的经营绩效和股价都产生了较大影响,原有的传统零售业绩效评价体系不再适用。本文选取由传统线下零售模式转变为“店商+电商+零售服务商”的云商模式的转型代表企业苏宁云商为例,选定流动比率、应收账款周转率和股东权益报酬率等反映企业偿债、营运、盈利和发展能力的共计12个财务绩效指标以及战略决策、社会贡献等8个管理绩效指标,基于修正的沃尔评分法构建新零售企业综合绩效评价模型,以期为其他转型的传统企业的战略决策提供参考。

关键词:互联网+;新零售;沃尔评分法;绩效评价体系

根据第42次《中国互联网络发展状况统计报告》,截至2018年6月,我国网民规模达8.02亿,网络购物用户比例达71.0%。随着电子商务迅速发展,传统零售企业受到了极大冲击,苏宁、国美等企业纷纷转型,开始采用线下融合线上网络零售的运营模式。据中国连锁经营协会(CCFA)公布的资料来看,2017年百强企业线上销售增幅达到了78.9%,也说明了全渠道零售商的兴起是未來发展趋势。然而由于电商前期投资成本、线下引流的困难性、供应链能力不足和强劲的行业竞争者的存在,转型企业尤其上市公司企业绩效受到了极大影响。在此背景下,如何走出零售企业转型困境,构建合理有效的企业绩效评价体系是目前业界比较关注的热点问题。传统的沃尔评分法、杜邦分析法只针对于财务指标进行评价,难以全面衡量企业绩效,更难以适合新兴的新零售运营模式企业。

一、相关文献综述

对于影响新零售企业绩效的相关因素,王雪晴、于婷婷(2018)提出需要关注电子商务环境带来的社会责任问题;唐岫(2018)提出互联网环境下传统零售企业转型要做到线上线下配送与服务协同、人员管理配置合理等;叶小芬(2018)提出要将先进的自动化设备和软件引入物流系统,更好实现资源整合。综上所述,可以看出新零售企业相较传统零售企业面临的环境和因素更加复杂。

关于模型构建,刘俊(2017)利用因子分析和主成分分析法构建了企业财务绩效评价模型;梅元清和戴兴龙(2016)用沃尔评分法对家电企业的财务指数进行了研究;熊雷(2012)对物流企业财务绩效指标进行了构建和实证分析。综上所述,虽然已存在相关文献,但学界关于电商零售企业绩效评价模型研究较少,尚未达成共识,且大部分学者集中于对财务绩效进行评价,对定性指标的选取缺乏针对性和代表性。

二、样本选取

苏宁创办于1990年,自2011年以来一直致力于探索开放式线上业务的展开,终于在2013年彻底转型,提出“店商+电商+零售服务商”的云商模式,至2018年上半年,苏宁在B2C网络零售市场排行第四,居于天猫、京东和唯品会之后,影响力和营收都较为可观,然而从苏宁的财务数据中我们却发现大部分指标都在转型后处于下滑状态。本文选取其(002024)为研究样本,根据文献和网络零售行业特征引入8个管理绩效指标,配合12个财务指标,利用修正的沃尔评分法,将二者进行线性组合,结合定量和定性分析,构建更为完善和全面的企业绩效评价体系,以寻找转型企业提升综合绩效的路径。

三、企业综合绩效评价体系构建

(一)指标选取

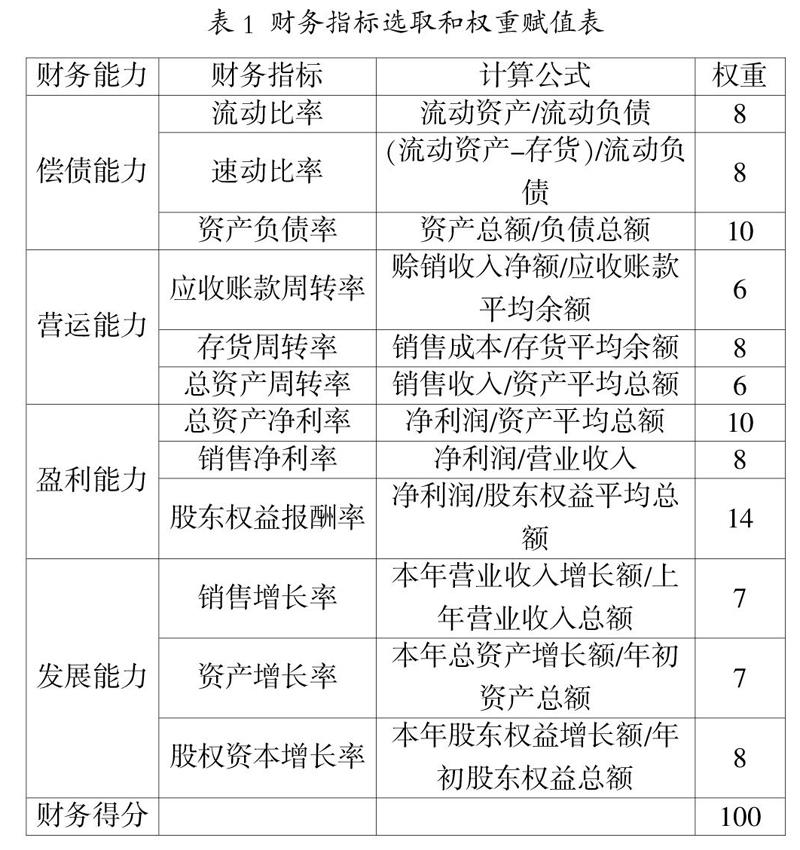

1.财务指标选取

虽然对于具体财务指标的选取不尽相同,但大部分国内外学者普遍同意财务指标分为四个方面:偿债能力(长期和短期)、营运能力、盈利能力和发展能力。在前人研究的基础上,本文结合行业性质共选择了以下12个具体财务指标,具体如表1所示。

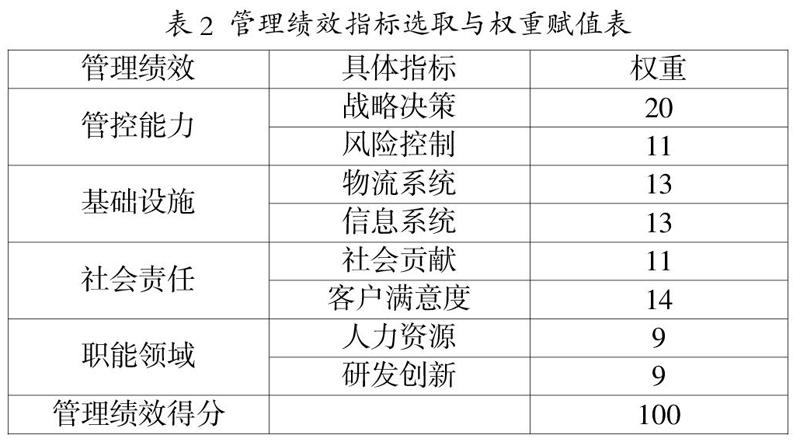

2.管理指标选取

中央企业综合绩效评价体系中定性指标有战略管理、发展创新、经营决策、风险控制、客户满意度、人力资源、行业影响、社会贡献共8个指标。根据电商行业的特点,可以发现其中一些指标是不太适用的。结合文献综述部分国内学者的看法,本文对定性指标做如下修正:

(1)作为电商企业竞争力源泉,信息技术资源和物流系统的管理建设评价必须纳入进来;

(2)在复杂内外部环境下,领导者要具备必要的战略眼光和经营管理能力,企业尤其上市公司(信息披露引起股价波动)需要进行风险控制;

(3)新兴转型企业在网络零售市场的市场地位与影响力十分薄弱,行业影响指标不能合理地反映其管理绩效,且这一指标的过低得分也可能造成转型企业的管理得分的虚低,因此予以剔除;

(4)当今研发创新能力也存在全球化趋势,尤其在互联网+和知识管理时代背景下,企业应当利用IT技术在R&D领域进行创新,风险管理和创新与学习也是企业价值的优势表现;

(5)企业线上业务的开展需要专门的电子商务人才;

(6)企业绩效还应当包括社会绩效,而客户满意、社会责任都应当是被纳入的部分。

(二)修正的沃尔评分法

沃尔评分法是选取主要财务比率,赋予不同的权重,然后以行业各项财务比率的标准值为基础,与企业各项财务比率的实际值进行比较,得出一个关系比率,将此关系比率与各项财务比率的权重相乘得出总评分,以此来评价企业的绩效。

为了避免个别财务比率的异常给总分造成不合理的影响,应设立分值的上下限;并将行业中企业财务指标平均值而非最优值作为标准值对其进行改进。

企业财务状况的综合得分反映了企业综合财务状况是否良好,如果综合得分等于或接近100分,说明企业的财务状况良好,达到了预先确定的标准;如果综合得分远远低于100分,说明企业的财务状况较差,应采取适当的措施加以改善;如果综合得分远远超过100分,则说明企业的财务状况很理想。

(三)综合绩效评价模型构建与实证检验

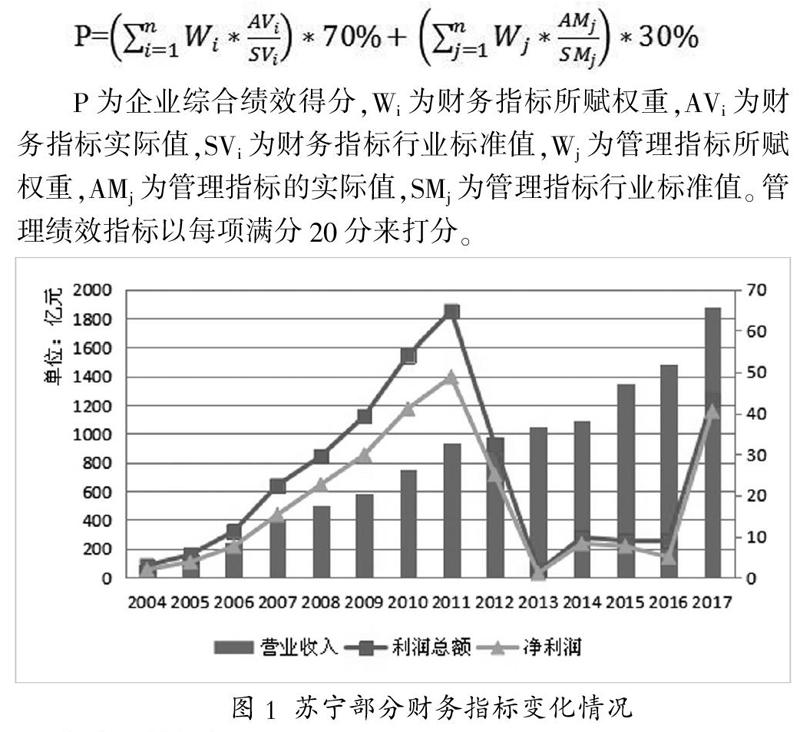

根据《中央企业综合绩效评价管理暂行办法》,企业财务绩效占比70%,管理绩效占比30%,综合定量和定性分析,利用线性关系得到企业综合绩效(与行业平均分100分比较),构建绩效评价模型如下:

P为企业综合绩效得分,Wi为财务指标所赋权重,AVi为财务指标实际值,SVi为财务指标行业标准值,Wj为管理指标所赋权重,AMj为管理指标的实际值,SMj为管理指标行业标准值。管理绩效指标以每项满分20分来打分。

从图1可以看到苏宁转型后的低迷时期一直延续到2016年,而2017年却重新实现了利润的大幅提高,因此本文将以该模型来测算2016和2017年苏宁的综合绩效得分以期发现其增长原因。本文在CSMAR数据库中选取了000829(天音控股)、002024(苏宁云商)、002416(爱施德)、600655(豫园股份)、600898(国美通讯)等行业代码为F51或F52的企业的相关财务指标的算術平均值作为行业标准值,并根据苏宁年度报告作为其实际值来源,具体如表3所示。

苏宁2016年评分为103.61,高于行业平均值,说明苏宁2016年财务状况良好,达到了行业平均水平,该结果符合2016年苏宁的市场状况:虽然其财务状况下滑,但在零售业普遍低迷时,苏宁仍是稳超行业平均水平的。苏宁调整前后得分相差较大主要是由于苏宁盈利能力指标均低于行业平均值,而发展能力和营运能力在行业中却处于佼佼者地位,造成了各方面财务得分的不均衡。而从管理绩效看,苏宁大部分指标均高于行业平均水平,社会责任方面尤其突出,但风险管控能力却很差(现金流的稳定性、股价的剧烈波动)。

从表4中可以看到苏宁企业绩效2017年得分高于2016年得分,符合我们从企业财务数据和行业信息公布数据中得知的苏宁的发展状况,说明模型构建合理。而苏宁实现绩效增长主要是因为财务风险得到了较好控制,12个财务指标均没有出现低于行业平均值的情况,反而都控制在较好水平,由此带来了整个企业经营绩效的提高,这也说明了企业转型成功的关键之一在于组织实施大力扩张时不能顾此失彼,进行整体战略布局,将风险维持在可控范围内。

(四)数据说明

由于本文只是选取了在境内上市的同行业公司的数据,剔除了未上市的公司(数据难以获得)和在纽约、纳斯达克、香港等地上市的公司(评价财务指标不同,存在汇率和科目问题),行业数据可能会有部分偏差,因此本文选择进行苏宁2016和2017年两个年度绩效得分的对比,采取相对形式进行比较和说明问题,而非用单一年度的绝对值分析企业绩效,更加合理可行。

四、总结和展望

通过对苏宁绩效的评分实例,表明本文针对转型新零售模式企业构建的企业综合绩效评价模型运行良好,同时说明了互联网+背景下,企业的绩效评价不能再局限于财务方面,需要纳入包括其内部结构、职能部门的运营状态以及企业的社会责任等管理绩效,并从中发现和形成企业的竞争优势,成为应对外部威胁的利器。企业可以通过这些指标来衡量优势和不足,针对性地进行绩效改善,保持企业长久稳定的健康发展。

参考文献:

[1] 王雪晴、于婷婷.媒介视角下网络零售企业社会责任评价研究[J].现代传播(中国传媒大学学报),2018,(7):75-81.

[2] 唐? 岫.互联网环境下实体零售企业转型过程及其协同发展[J].商业经济研究,2018,(12):129-131.

[3] 叶小芬.传统零售业向网络零售业的转型趋势[J].商业经济研究,2018,(10):16-18.

[4] 李永芳.传统企业面临的战略转型困境分析[J].财经界(学术版),2017,(5):50-51.

[5] 刘? 俊.企业财务绩效评价模型构建[J].现代经济信息,2017,(24):126-127.

[6] 梅元清,戴兴龙.基于沃尔评分法的家电企业财务指数研究[J].商业会计,2016,(4):57-58.

[7] 熊? 雷.物流企业财务绩效指标构建及实证研究[J].中国商贸,2012,(7):202-203.

- 探析高校学生党员发展出现的问题及对策

- 纪念馆开展党性教育活动的探索与创新

- 新时代创新基层党员干部教育内生动力的路径选择

- 新形势下反对形式主义的思想利剑

- 解放战争时期西满的文化活动

- 抗联战将景乐亭

- 陈云对从严治党思想的探索及启示

- 唯物史观的需要理论与马斯洛需要理论比较研究

- 马克思主义视阈下的航天文化符号创造

- 马克思生态观视角下“一带一路”沿线国家生态文化建设合作研究

- 大数据在政府决策中的应用研究

- 推进我国公民政治认同建设的路径选择

- 建设基层诚信政府的理论探讨及重要意义

- 新时代党史工作者提升理论素养路径探析

- 新时代依法治国与统一战线关系探析

- 智慧博物馆建设的理念导向和实施路径

- 新时代背景下法学实验室建设的探索与研究

- 移动短视频传播的特征及方式探析

- 新媒体视域下群体心理特征与影响探析

- 网络借贷的危害及刑法规制的重要性研究

- 农村宅基地“三权分置”面临的困境与出路

- 刍议东北抗战遗迹的保护和管理路径

- 在高校思想政治教育中引入传统文化的策略研究

- 先秦儒家孝道思想及其现实意义

- 文化和文化自信的思考

- inspiration

- inspirational

- inspirationally

- inspirations

- inspirative

- inspire

- inspired

- inspiredly

- inspirer

- inspirers

- inspires

- inspiring

- inspiringly

- in spite of/despite

- inst.

- inst

- instabilities

- instability

- instability's

- install

- installation

- installations

- installed

- installed base

- installedbase

- 力极

- 力桑

- 力欲争上游

- 力殆心磬

- 力殚财竭

- 力气

- 力气、声势极大

- 力气、气魄极大

- 力气大

- 力气大的人

- 力气小

- 力气是压大的,胆子是吓大的

- 力气是奴才,使了还回来

- 力气极大

- 力气活

- 力气特别大的人

- 力气用尽,全身疲惫

- 力气用尽,声音嘶哑

- 力求

- 力求保住俸禄,巩固官位

- 力求保住官位和受宠地位

- 力求新奇

- 力求最大的可能或最大限度

- 力求获得或力求实现

- 力济九区