张一凡

摘 要:财务信息作为经济信息,反映了企业一定时期的经营成果。财务信息失真影响着企业的生产及运营,考虑到管理者和财务人员具有不同的行为收益,本文结合博弈论,考虑了现实中可能影响二者行为的因素,分析了纯策略纳什均衡的存在条件,为企业管理机制的设计提供参考。

关键词:财务信息;失真;博弈

财务信息是体现企业经营状况的重要反映因素,对生产和运营有着不可估量的作用。然而,财务信息失真却给企业带来了不同程度的损失,其主要表现在记录、计量、确认等环节。随着经济的发展,虽然有越来越多的管理者意识到财务工作的重要性,并按照国家法规条例要求制定了一系列管理制度,但仍存在一些管理者忽视了监督机制的作用。由于企业没有科学的有效的构建内控制度,导致了违反纪律的事件时有发生,或虽构建了相应监管机制,但往往不根据具体要求行事。这些漏洞的出现为财务信息失真创造了条件。为有效解决这一问题,本文将博弈论运用于企业管理者和财务人员的行为分析中,研究在相关影响参数变动下二者的行为规律。该理论的出现为会计信息失真问题带来了新的研究视角。

一、财务信息失真的成因

对于财务舞弊产生的信息失真问题,一部分原因是财务人员过失引起的,但财务从业人员并非唯一的问责对象,管理部门的不规范操作和无效监管也是原因之一。

(一)财务人员职业素养偏低

由于企业对财务人员的需求较大,使得一部分尚未具备执业资格的人员混入财务部门。这些从业人员在法律法规、会计准则等方面受到的培训欠佳,实际工作中容易受到自身因素和外界环境的影响,从而偏离规范的操作程序。

(二)企业维护私利

企业应纳税额与企业利润润有关,部分企业为了减少纳税额,在日常经营活动中故意增加成本费用以降低利润。或在会计处理时不做纳税调整,实现偷税漏税的目的。

(三)监管机制不完善

在现实中存在多级多个部门有权对财务活动进行监管,由于各级监管机制之间存在配合不默契、监管不到位的现象,因此无效监管时有发生。

二、影响博弈策略因素分析

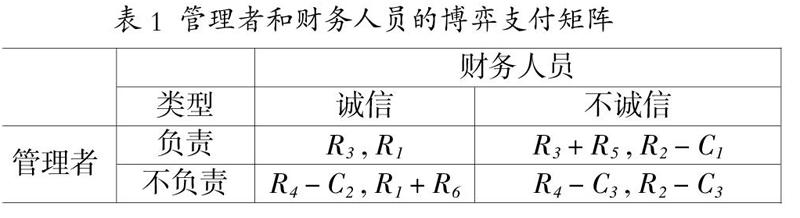

文本假设博弈主体为管理者和财务人员,其中管理者的策略集为{负责、不负责},财务人员的策略集为{诚信、不诚信}。

当财务人员履行职责时所获得的收益为R1,当其选择不诚信策略时收益为R2。当管理者选择负责策略时所得收益为R3,当其选择不负责策略时收益为R4;当财务人员的不诚信行为被管理者发现时,受到的惩罚为C1,同时管理部门受到上级奖励为R5;当管理者的不负责行为被财务人员举报时,受到的惩罚为C2,同时财务人员受到上级奖励为R6;当二者都不履行职责时受到的惩罚为C3。管理者和财务人员的博弈支付矩阵如表1所示。

表1 管理者和财务人员的博弈支付矩阵

三、纯策略纳什均衡解分析

在博弈过程中,管理者和财务人员均不知道对方的具体策略,双方会依据本次博弈策略组合的收益大小进行决策,加之决策者具有不同的决策偏好,在短时间内不会轻易改变自己的策略。因此我们认为管理者和财务人员会根据自身利益最大化来做出策略选择,将上述模型作为静态非合作博弈模型求解。根据博弈论中纯策略纳什均衡的求解方法,我们得出以下结论。

(1)当R3>max{R4-C2,R4-C3-R5},R1>max{R2-C1,R2-C3-R1}时,该模型得到纯策略纳什均衡解(负责,诚信)

(2)当R3>max{R4-C2,R4-C3},R1 (3)当R3 (4)当R3 四、结论 从上述分析中可知,影响管理者、财务人员行为的因素有很多,企业应从多方面对财务信息失真问题进行管理,从而引导双方选择(负责,诚信)策略。 (一)完善法律法规 系统完善法律法规,是避免财务信息失真出现的重要保障。相关部门应建立公正透明的法律体系,根据当前企业特点,尽可能细化法律法规,使其涵盖于财务活动的各个方面。从而更有效的对企业财务行为进行管理,使企业规范化的开展财务工作,避免以权谋私等现象出现。 (二)科学构建内部监督体系 企业管理部门应坚守职责,建立的科学化的内部监管机制,比如针对日常财务活动成立审核小组,确保财务人员行为的规范性,进而保证财务信息的真实完整。此外,对企业管理层的监管不容忽视,鼓励财务人员对有关管理层人员进行监督,发现不负责任的管理者时及时向上级汇报。另外,企业应对內部监督机制的运作进行跟踪,确保其有效运行,避免形式主义的出现。 (三)加强人员培训 企业在招聘财务人员时应对其进行全面考核,不应局限于专业技能,还要注重应聘者的个人品质,确保财务人员能够按照国家及企业要求从事财务工作。对企业内现有的财务人员和管理者,应定期组织相关培训、考试及评比等,同时鼓励员工自主学习,完善专业知识,提升职业道德,避免出现财务信息失真。 总而言之,财务信息失真不仅影响企业的长期发展,同时对国家经济发展具有不利影响,加强对财务活动的有效管理十分重要。一方面,有关政府部门应构建系统完善的法律法规,从制度上规范财务行为;另一方面,企业应重视管理者工作,建立有效的内部监管机制。 参考文献: [1] 柳? 玫.提高国企会计集中核算信息质量的对策[J].时代金融,2018,(08):232. [2] 钱邦睿.剖析财务造假手段及法律防范措施[J].中国管理信息化,2017(12). [3] 于长林.论行政事业单位如何加强会计监督[J].财会学习,2018(24):117+119. [4] 王海兵, 李文君.企业人本内部控制:构建基础及对物本内部控制的改进[J].财会月刊,2010(7):12-13.

- 复杂性视角下高校思想政治教育管理工作研究

- 大学生思想政治教育的核心与理想信念培育分析

- 新媒体对高校思想政治教育工作的影响及对策分析

- 基于翻转课堂下高校思想政治教育工作中的有效应用

- 高校共青团改革下的音乐专业共青团工作探索

- 践行社会主义核心价值观与“班团一体化运行”关系的探析

- 高校学生党建与思想政治教育的融合途径

- 高校学生党员教育培训工作及创新构想分析

- 基于自媒体下大学生信息传播的友善价值观建构的探讨

- 浅析当代大学生如何构建和谐寝室人际关系

- 教师如何保持“赤子之心”

- 后现代思潮下大学英语教师职业归属感建构

- 高校辅导员提升学生心理危机事件处理能力的途径探讨

- 关于随班就读教师职后培训及保障机制构建的思考

- 论高校教学管理中人性化管理模式的运用

- 终身学习背景下幼儿教师职业认同感的培养

- 基于诺丁斯关怀理论视角探析新时代师生关系

- 现代职业教育体系下职业院校班主任工作的探索

- 精细化管理模式在高校辅导员学生工作中的应用

- 高职院校大学生手机使用情况调查

- 从班风建设角度探索预防大学生作弊之途径

- 基于管理学视角的职业学校班级管理策略探讨

- 校园垃圾的现状调查及处理对策探究

- 探析大学生宿舍文化的育人功能及其建设路径

- “互联网+”时代下打造高校宿舍网络家文化

- leeching

- leechlike

- leech's

- leek

- leeks

- leeky

- leemost

- leer

- leered

- leerer

- leerest

- leering

- leeringly

- leerness

- leers

- leers'

- lees

- leest

- leeward

- leewards

- leeway

- leeways

- left

- lefter

- leftest

- 气绝

- 气缠霜匣

- 气缸

- 气罐

- 气罐子

- 气羸

- 气翼船

- 气老

- 气老儿

- 气老虎

- 气胀

- 气胀的

- 气胜幽兰

- 气脉

- 气膨

- 气舆

- 气色

- 气色好,精神饱满

- 气节

- 气节不让人

- 气节功业

- 气节,道义

- 气若幽兰

- 气苦

- 气蒙眼