摘要:近年来,随着互联网、云计算等技术的蓬勃发展,国内掀起了一股进军互联网金融的热潮。当下互联网金融的健康可持续发展引发了众多学者的广泛关注,因此,笔者通过对互联网金融发展过程中的优势、劣势、机会、威胁等四个方面进行了SWOT分析。

关键词:互联网金融;SWOT;分析法

一、优势分析

1.成本低

互联网金融实现了把部分业务从线下转移到线上的转变,凡是具备网络和手机等移动客户端这两样东西即可组成虚拟网点,它并不需要像银行等金融机构开设更多的实体网点和分支机构,从而也不需要雇佣更多的营业人员,由此产生的营业费用、管理费用、人力成本等都一定程度上得到了降低,从而节约了投资成本。此外不用排队等待并且随时随地进行交易更大地满足了消费者的需求,也降低了时间成本。

2.技术创新意识强

激烈的竞争使互联网金融行业更加清楚地认识到优胜劣汰,适者生存行业法则 ,它不像传统金融机构那样缺乏变革的动力,而是拥有较强的创新意识,时刻绷紧创新这根弦,利用现有的技术环境的基础上不断开发出便捷、新颖的金融产品来满足客户的需求,抢占市场份额。

3.效率高

计算机处理,标准化的操作流程是当前互联网金融业务的主要特点,业务处理速度方面也得到了不小的提升。例如阿里小贷运用电商积累的信用数据库,经过数据挖掘和分析,构建资信调查和风险分析模型,商户从申请贷款到发放贷款仅需几分钟便可完成,每日平均完成的贷款成交量达到近万笔,效率方面得到了整体性的提高。

二、劣势分析

1.风险控制能力不足

目前,互联网金融行業风险意识淡薄,风险管理水平较低。互联网金融在交易数据的风险防范、用户运营的分析方面存在一定的作用,但是这种数据存在一定的局限性,更侧重于针对某个个体或行业。一旦系统性风险到来,整个经济环境持续恶化时,一切数据都将没有意义,整个市场出现规模性违约的风险性加剧。频频出现的p2p公司违约事件表现出互联网金融在风险管理能力方面的不足。

2.信用体系尚不完善

尽管网络金融征信系统已经建立,P2P网贷企业征信数据在该系统中得到了体现,网络借贷征信实现了共享,但是依靠平台上的交易数据积累或第三方评级机构对借款人质量进行筛选是当前互联网企业对借款人进行信用评级的主要方式,交易数据的真实性和评级机构的业务水平难以把握,互联网金融企业信用评级尚不完善。

3.金融产品创新度不高

目前相对于传统金融机构而言互联网金融在产品的设计能力方面存在一定的差距。其涉及的理财产品的销售、第三方支付、P2P 贷款等业务方面的产品没有复杂的设计,大都是在原有系统的基础上进行改善升级而完成的。由于缺乏设计经验,衍生品、投资银行产品等需要大量金融技术的高端金融业务领域,互联网金融难以企及。由此可知,提高产品创新度,推出更好的金融产品是促进互联网金融发展的一大关键。

三、机遇分析

1.大数据和云计算的支持

大数据的发展在一定程度上加强了对数据的存储、收集与整理,在互联网金融的细分市场方面提供了动力。云计算的发展则为数据的挖掘、分析提供了更为快速、便捷的技术支持。这为互联网金融的发展提供了更多有用的价值信息,创造出更多的价值。

2.用户基础广

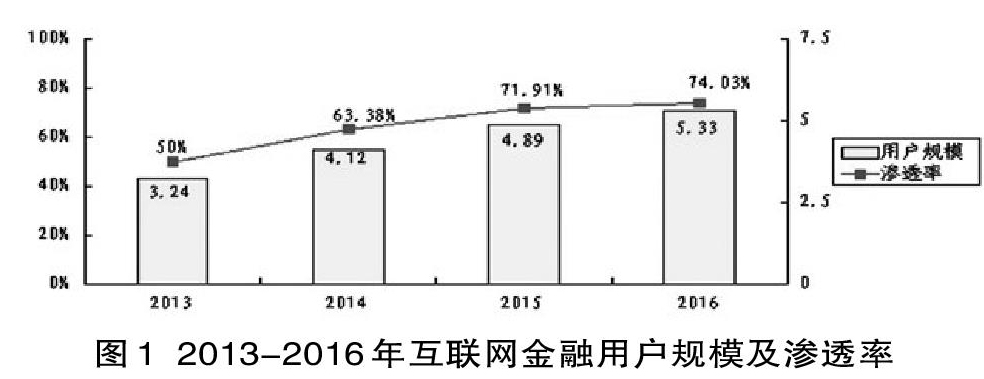

互联网在企业商务活动中的广泛运用和互联网网民数量快速增长为互联网金融的发展奠定了用户基础。从上图可以看出我国互联网金融的规模以及渗透率从2013年开始一致呈现出逐步上扬的良好发展势头。在今后的日子中其用户规模将进一步扩大。广泛的用户基础给互联网金融带来了良好的发展前景。

3.政策环境宽松

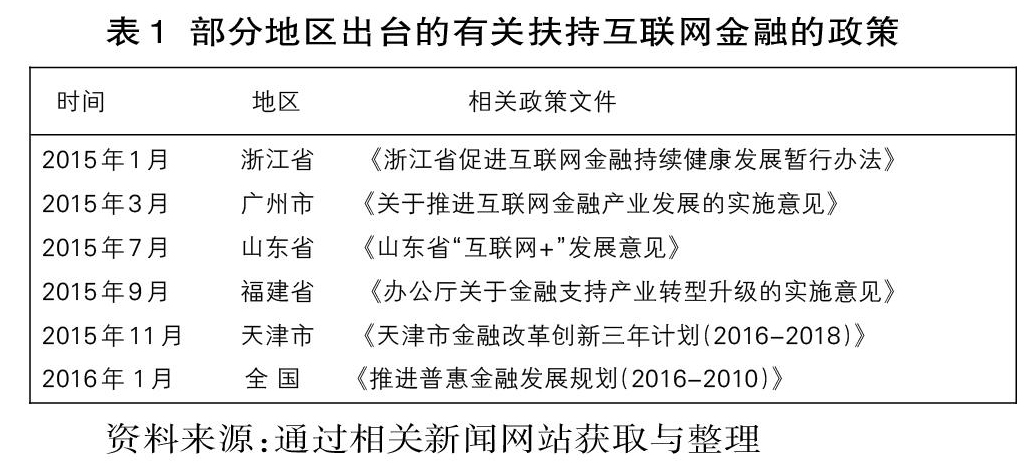

进入2013 年后,各级政府在互联网金融的政策方面加以关注,有利政策纷纷出台,这给互联网金融创造了一个比较好的发展环境。下表收集了部分地区鼓励性政策文件。

4.互联网金融协会建立

中国互联网金融协会于2014年4月2日正式获得国务院批复。它是中国人民银行条法司牵头筹建的,其目的在于建立一个互联网金融的行业自律管理组织。为互联网金融营造一个良好的发展环境,各地区相继筹备或建立了互联网金融协会。

预计更多的地区性互联网金融协会将会逐步建立,这些互联网金融协会的建立在一定程度上为互联网金融行业提供了一个相互学习,相互交流,共同进步的平台。同时更有利于加强互联网金融的行业自律,使行业得到规范化发展。

四、挑战分析

1.法律法规有待完善

目前,我国出台的互联网金融的法律、法规并没有得到完善,《商业银行法》《证券法》《保险法》等金融行业的法律法规对互联网金融行业的针对性不强,缺乏强有力的约束效力。现有法律制度跟不上互联网金融模式的创新,存在法规缺位现象。倘若出现法律纠纷,使得交易双方合法权益的实现缺乏有效的保障。现有法律对频繁发生上述行为的P2P网贷平台局限在事后案件监管,对此并不能形成有效的制裁。此外互联网金融的监管相对薄弱,相应的监管机制尚不完善。

2.竞争日趋激烈

互联网金融行业中各企业利用自身的优势资源及技术纷纷开发具有独具特色的金融产品,为抢占市场份额,不惜提高产品的收益率导致行业间的竞争加剧。再加上缺乏对互联网金融的监管约束等问题,引发了一些行业的洗牌。激烈的竞争给互联网金融带来创新动力的同时也给互联网金融的发展带来了一定的挑战。

3.信息安全得不到保障

互联网金融毕竟是以互联网为依托而产生的,网络安全风险大,存在着安全漏洞和安全隐患。钓鱼网站、病毒木马攻击、信息泄露等我国互联网金融发展过程中存在的几大弊病,这些方面给互联网金融的信息安全带来了巨大的风险挑战;大数据、云计算等新技术以及安全机制也要得到尽快的完善;此外,P2P、第三方支付等互联网金融新业态仍处于起步阶段,安全管理水平也不高。总之,风险控制机制、信息安全有待完善。

4.利率市场化的影响

利率市场化包括贷款、存款利率市场化两个方面,2015年年初至今央行已进行了六次降准、五次降息,我国利率市场化进程得到进一步发展,互联网金融与传统金融最终形成以融合为主、竞争为辅的基本态势。贷款利率市场化使得需要筹集资金的企业能够通过和商业银行进行协商来确定贷款利率,降低了企业的融资成本。动摇了互联网金融企业的客户基础。另一方面存款利率的放开,尤其是活期存款利率的放开,“宝宝”类互联网金融理财产品的收益率将面临挑战。

互联网金融是一个刚起步的朝阳产业,它在迅速发展的同时也面临着诸多的挑战,要想促进互联网金融的平稳、健康可持续发展就要对其有全面的认识,利用自身的优势和外部的机遇来弥补自身的不足与规避外部的威胁。当然给互联网金融营造一个良好的发展环境并不仅仅是进军互联网金融的企业的孤军奋战,而是需要政府政策的鼓励与约束、互联网金融行业的自律管理与互联网金融企业的自我约束共同努力的。

参考文献:

[1]周学东.互联网金融需要促进和规范发展[N].上海金融报,2014-3-3.

[2]王石河.互联网金融时代的挑战[J].现代经济信息,2012(10):187.

作者简介:

周磊(1990-? ),女,汉族,湖南长沙人,助教,硕士,研究方向:金融。

- 《艺苑重光》补遗与勘误

- 王国平书法作品

- 中国书法之歌

- 宜春学院美术与设计学院学生作品

- 浅析广彩瓷器

- 公共艺术社会关系的分化之我见

- 实验动画教学中视觉表现形式的局限与拓展

- 浅析几何图形元素在现代平面设计中的应用

- “读图时代”的新课题

- 美术教育与企业有效经营的思考

- 民俗纪实

- 民国的罗曼蒂克,已在武汉复兴

- 从康震教授的对联说起

- 执子之手,与子偕老

- 李剑华:和风景共生

- 万有楼高塞太虚

- 文化缺失

- 让她们的梦想都能够开花

- 梦想的力量

- 顶天立地李艳红 十年诲人曹隽平

- 十年书法扶贫让大山里的她梦想开花

- 一位湖南农妇的书法逐梦路

- 在艺术的天空里抒写自由与浪漫的女性情怀

- 沐兮九江 浩弥远凉

- 雪意阑珊

- emitted

- emitters

- emitting

- emolument

- emoney

- emoticon

- emotion

- emotionable

- emotional

- emotional blackmail

- emotionalcapital

- emotionalintelligence

- emotionalities

- emotionally

- emotions

- emotive

- emotively

- emotiveness

- emotivenesses

- emotivities

- empathically, empathetically

- empathies

- empathise

- empathised

- empathises

- 极圈

- 极圣明

- 极地

- 极地气候

- 极地爬天

- 极地研究所

- 极地轨道

- 极地高空出现的辉煌瑰丽的光现象

- 极坏的心肠

- 极坐标

- 极坚固的城,虽经百世而不毁

- 极境

- 极声变

- 极声貌以穷文

- 极处

- 极处逢生

- 极多

- 极多、极大

- 极多的货币

- 极多的钱财

- 极夜

- 极大

- 极大、极多

- 极大地引起了众人非议

- 极大的冤屈