冷鑫

摘 要 随着我国市场经济的不断高速发展,会计和审计在社会主义市场经济的管理和监督中发挥着越来越大的作用。它们既联系紧密,又区别显著。会计是市场经济管理的有效工具,具有反映和监督的基本职能;审计则依据注册会计师的独立性和专业性,来增强除管理层之外的预期使用者对财务报表的信赖程度,以满足除管理层之外的预期使用者的需求。同时,审计是会计监督的再监督,可以防止和纠正重大错报,提高会计信息的可靠性。所以,应增强对会计和审计关系的认识,使会计和审计在市场经济中发挥更大的作用。

关键词 会计 审计 区别 联系

一、前言

会计是以货币为主要计量单位,运用一系列会计方法核算和监督一个单位经济活动的一种经济管理工作,它可以提供上市公司在月度、季度或年度内净利润或亏损的形成情况。现金流量表是反映上市公司在一定会计期间现金流入与现金流出情况的报表。财务报表审计,是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。会计和审计有着不同的定义,笔者从几方面来探讨其区别与联系。

二、会计和审计的区别

(一)主要内容不同

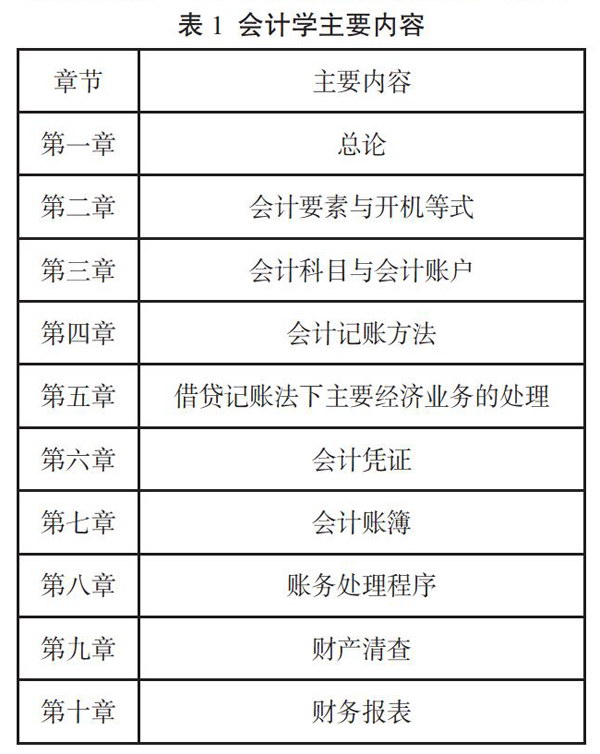

会计是现代科学管理的中心环节,是经济管理的基础工具,以货币为主要计量单位,是运用专门方法对企业和行政事业单位的经济活动进行完整、连续、系统的计算、记录和分析,并加以考核、控制和指导的一种管理活动。其作用是维护社会主义市场经济秩序,加强经济管理和提高经济效益。[1]会计学主要内容如表1所示:

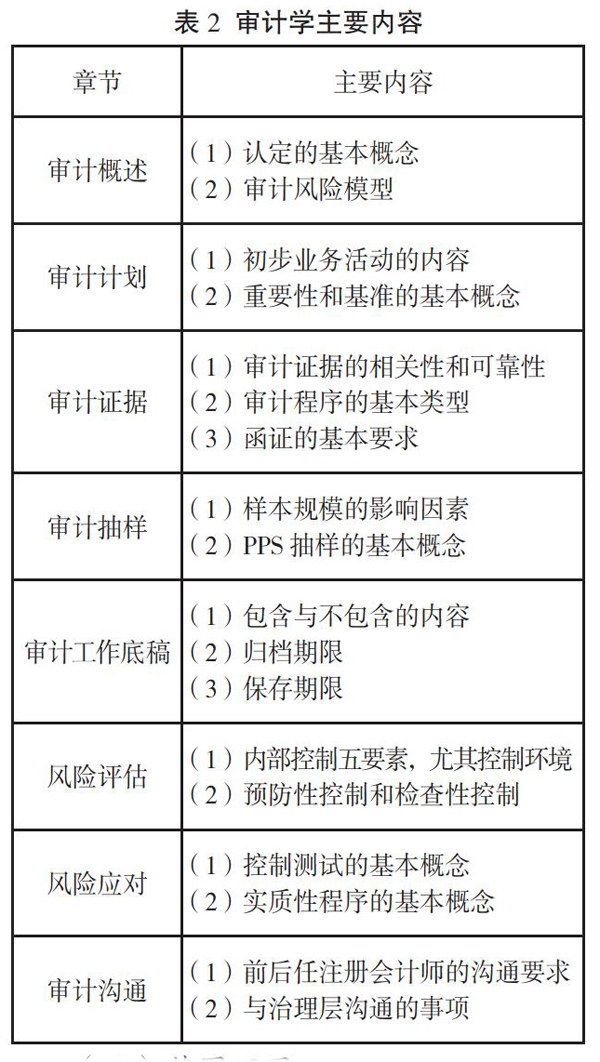

审计是由专职机构和人员,依照国家法规、审计准则和会计理论,运用专门的方法,对被审计单位的财政、财务收支、经营管理活动和其他经济活动的真实性、正确性、合法性和有效性进行审查、监督和评价,用以维护财经法规、改善經营管理、提高经济效益的一项独立性的经济监督活动。[2]审计学主要内容如表2所示:

(二)范围不同

从工作范围来讲,会计只对特定的经济单位(一个会计主体)的经济活动进行核算和监督,侧重于对经济活动的确认、计量、记录、报告和事后对会计资料的监督;审计会对多个会计主体进行监督,不仅检查会计资料,而且还对企业的日常经营管理、内部控制和生产经营过程进行监督。因此,审计的范围要远远广于会计。

(三)方法程序不同

会计方法包括会计核算方法、会计分析方法和会计检查方法。会计核算有7种基本核算方法,即设置会计科目(设置账户)、复式记账、填制和审核凭证、登记账簿、成本核算、财产清查、编制会计报表。会计分析方法,包括定性分析法、定量分析法、静态分析法、动态分析法、预测分析法和经验分析法。会计检查方法包括核对法、分析法、查询法、复核法、观察法、盘点法、顺查法和逆查法。而审计方法,包括检查、观察、询问、函证、重新计算、重新执行、分析程序、编制审计工作底稿等。由此可见,会计和审计的方法程序差异很大。

三、会计和审计的联系

(一)相同的客观基础

会计和审计的客观基础都是特定的经济业务活动,会计是以货币为主要计量单位,以凭证为主要的依据,借助于一系列会计方法,对一定单位的资金运动进行全面、综合、连续、系统的核算与监督,向有关方面提供会计信息、参与经营管理的一种提高经济效益的经济管理活动。而审计则依据经济活动所带来的会计资料对会计进行再监督。所以,会计与审计具有相同的客观基础。

(二)工作目标的一致性

在一定程度上,会计和审计具有相似的工作目标,会计通过对其核算和监督职能的履行,为利益相关者提供可靠的财务信息,监督单位的经济活动、预测经济前景。审计则对财务信息进行监督,以增强除管理层以外的预期使用者的信赖程度,增强财务信息的可靠性。无论如何,会计和审计都可以促进经济健康发展,为社会主义市场经济的管理和监督发挥重要作用。

(三)都需要运用一定的会计方法

不光会计需要运用一系列的会计方法,在进行审计工作时也需要运用会计方法和知识,在这一点上,会计和审计具有一定联系。比如在进行审计工作时,常用到的会计知识和方法有收入的确认、存货跌价准备、应收账款坏账、固定资产折旧与减值、无形资产研发支出资本化和费用化的区分、职工薪酬的计提和发放、金融资产和预计负债等。

四、正确处理会计和审计的关系

会计和审计在社会主义市场经济的管理和监督中发挥着不可替代的作用,笔者从以上几点重点阐述了会计和审计的区别与联系,但随着市场经济的发展,会计和审计的关系也会悄然地发生改变,我们需要更加深刻地认识会计和审计的区别与联系,并洞察其变化。并且,我们需要了解会计和审计的基本内容和职能,明确其目标,客观全面地看待会计和审计,让会计和审计更加有效地推动我国社会主义市场经济的发展。

(作者单位为内蒙古师范大学)

参考文献

[1] 厦向军.浅谈会计与审计的关系[J].商业经济,2009(5).

[2] 卢亚男.浅谈会计与审计工作的共性、区别与联系[J].现代经济信息,2014(10).

- 基于DEMATEL方法的高校教学质量教师影响因素分析

- 新时代背景下大学生就业创业问题研究

- 翻转课堂模式在外贸单证课程教学中的运用与实践

- 基于供产销业务一体化的ERP综合课程教学探讨

- 应用型本科销售管理模拟实验软件设计探究

- 基于电子商务专业的创新创业教育实践

- 高校科研经费绩效评价研究

- 产教研融合视角下高职会计专业教学的正确定位和路径选择

- TPACK视域下新时代高职教师信息化教学设计能力提升策略

- 校企合作模式下高职院校师资队伍建设路径探析

- 信息化创业管理课程培养训练创业型人才的探究

- 就业信息化视野下的高校创业教育研究

- 做好课程设计 培养高质量合格人才

- 高职“统计基础运用”课堂教学质量提升方法研究

- 大学生领导力内涵及提升对策研究

- 知识产权战略实施过程存在问题及对策研究

- 以智慧新区建设打造整体政府的研究与实践

- 西藏小微企业公共服务体系建设探析

- 信息化建设对紧密型医共体支撑作用的探讨

- 乡村振兴背景下村企融合的制度结构与互惠效应

- 公共卫生事件中的政府危机公关研究

- 基于模糊评价法政府实时监控网络舆情热度模型构建

- 新时期提高土地利用水平的土地管理策略刍议

- 城市安置社区公共空间活力影响因素分析

- 浅析大数据背景下中石化科技档案的管理与创新

- payouts

- pay package

- paypackage

- pay packet

- paypacket

- pay-per-

- payper

- payperiod

- pay period

- payperview

- pay-per-view

- pay phone

- payphone

- payrestraint

- pay reˌstraint

- payroll

- payrolled

- payrolling

- payrolls

- payroll tax

- payrolltax

- pays

- pays'

- pay sb back

- pay sb back (for sth)

- 前功并弃

- 前功皆弃

- 前加成分

- 前劳尽弃

- 前半响

- 前半夜

- 前半夜为自己想想,后半夜为人家想想

- 前半夜想想自己,后半夜想想别人

- 前半天

- 前半宿

- 前半晌

- 前半生

- 前半辈子

- 前卫

- 前卫一族

- 前卫时装

- 前卫派、先锋者,具有未来主义色彩的人物

- 前危后则

- 前却

- 前厅

- 前厅后舍

- 前去

- 前去会见

- 前去依靠别人

- 前去依靠别人生活