政策背景

为进一步优化纳税服务,提高办税效率,2014年3月24日,国家税务总局发布了《关于简化增值税发票领用和使用程序有关问题的公告》(国家税务总局公告2014年第19号;以下简称“19号公告”)。

19号公告自2014年5月1日起施行。《国家税务总局关于修订〈增值税专用发票使用规定〉的通知》(国税发[2006]156号)第二十八条、《国家税务总局关于修订增值税专用发票使用规定的补充通知》(国税发[2007]18号)第一条第(五)项、《国家税务总局关于下放增值税专用发票最高开票限额审批权限的通知》(国税函[2007]918号)第二条、《国家税务总局关于在全国开展营业税改征增值税试点有关征收管理问题的公告》(国家税务总局公告 2013年第39号)第五条第(四)项同时废止。

简化纳税人领用增值税发票手续

取消增值税发票(包括增值税专用发票、货物运输业增值税专用发票、增值税普通发票和机动车销售统一发票,下同)手工验旧。

目前纳税人领用发票前,需通过验旧供新程序,凭发票开具清单及已开具发票的最后一份存根联办理,此项工作用时较长,容易造成办税大厅排队现象,影响办税效率。

税务机关应用增值税一般纳税人(以下简称“一般纳税人”)发票税控系统报税数据,通过信息化手段实现增值税发票验旧工作。

简化专用发票审批手续

一般纳税人申请专用发票(包括增值税专用发票和货物运输业增值税专用发票)最高开票限额不超过十万元的,主管税务机关不需事前进行实地查验。各省国税机关可在此基础上适当扩大不需事前实地查验的范围,实地查验的范围和方法由各省国税机关确定。

增值税专用发票(增值税税控系统)实行最高开票限额管理。最高开票限额由一般纳税人申请,区县税务机关依法审批。目前的做法是,主管税务机关受理纳税人申请以后,根据需要进行实地查验。但实际工作中,事前实地查验工作存在一些问题,影响办税效率。全国一般纳税人中最高开票限额不超过十万元的企业占全部使用户数的70%以上,该项措施可惠及大部分一般纳税人。

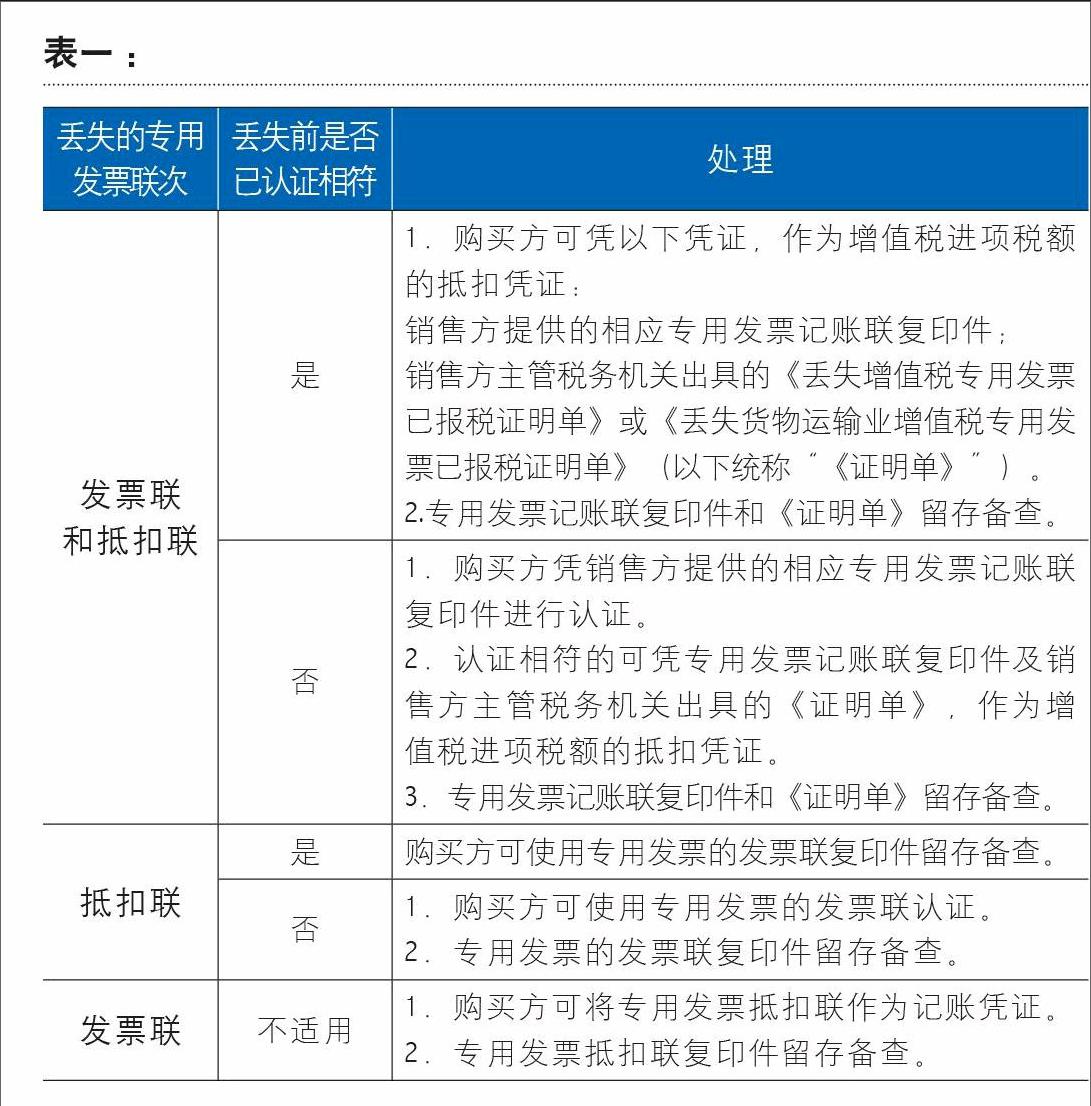

简化丢失专用发票的处理流程

对丢失专用发票的处理流程如表一所示。

简化红字专用发票办理手续

一般纳税人开具专用发票后,发生销货退回或销售折让的,按照规定开具红字专用发票后,不再将该笔业务的相应记账凭证复印件报送主管税务机关备案。红字专用发票通知单管理系统全国范围的推行,实现了税务机关通过系统对红字专用发票进行监控管理的需要,不再需要纳税人将发票复印件报送主管税务机关备案。

实行分类分级规范化管理

对增值税发票实行分类分级规范化管理:

(一)以下纳税人可一次领取不超过3个月的增值税发票用量,纳税人需要调整增值税发票用量,手续齐全的,按照纳税人需要即时办理:

1.纳税信用等级评定为A类的纳税人;

2.地市国税局确定的纳税信用好,税收风险等级低的其他类型纳税人。

(二)上述纳税人2年内有涉税违法行为、移交司法机关处理记录,或者正在接受税务机关立案稽查的,不适用上述增值税发票用量的规定。

(三)辅导期一般纳税人专用发票限量限额管理工作,按照《增值税一般纳税人纳税辅导期管理办法》(国税发[2010]40号)有关规定执行。

- 浅析大数据能力与企业精准营销的关系

- 如何发挥住房公积金在房地产经济中的调控作用

- 伊利雪糕在俄罗斯莫斯科销售现状分析

- 意见领袖对大学生绿色消费意向影响的研究

- 大学洗衣机市场调查研究

- 公允价值在投资性房地产中的应用与对策

- 大学生炫耀性消费心理及行为研究

- 旅游目的地网络营销研究

- 九龙木雕非物质文化遗产网络营销策略研究

- 我国文化创意产品的电商之路

- 军工企业MRO类物资新电商集采模式的研究与实践

- 互联网环境下网红电商对购买决策过程的影响分析

- 我国农村电商物流发展现状及对策研究

- 我国跨境电商物流模式分析

- 物联网技术在现代物流管理中的应用分析

- 二维码技术在库房管理中的应用

- 探析曾国藩哲学在企业管理中的应用

- 知识经济理念下谈企业档案管理模式创新

- 市场营销实践中的项目管理运用探讨

- 浅谈国有企业社会保险工作存在的问题及改进建议

- 高校预算绩效管理工作中存在的问题及对策探析

- 新时代工伤保险面临的困境与对策

- 目前关于国内量化自我研究的文献综述及展望

- 中职会计课程教学中的案例教学法研究

- 上市营销背景下基于翻转课堂的专创融合教学设计

- peculation

- peculiar

- peculiarism

- peculiarities

- peculiarity

- peculiarly

- peculiars

- peculiar-to

- peculiar to

- pecuniary

- ped

- pedagogic

- pedagogical

- pedal

- pedaled

- pedaling

- pedalled

- pedaller, pedaler

- pedalling

- pedals

- pedal²

- pedal¹

- pedantic

- pedantically

- pedanticalness

- 绣有云形花纹的鞋

- 绣有仙鹤图样的朝服

- 绣有文彩的皮革棺饰

- 绣有花纹的衣领

- 绣有鸳纹的帏帷

- 绣有鸳鸯的枕头

- 绣服

- 绣朵

- 绣柱云楣

- 绣槛

- 绣橘

- 绣次

- 绣段

- 绣水团

- 绣球

- 绣球灯

- 绣球花

- 绣球配牡丹——天生的一对儿

- 绣球风

- 绣画

- 绣眉

- 绣眼眼

- 绣眼鸟

- 绣着鸳鸯的锦被

- 绣线