摘要:现金流管控是电网企业财务集约化的需要,2013年4月浙江省电力公司在县公司实施资金一体化管理,开展资金集中管理及月度现金预算管理,为有效提升资金管理水平,上虞供电公司实施了现金流量预算的精益化管理,主要做法是:以企业3-5年经营规划为框架,以年度预算为核心,月度预算为支撑,旬调度和日安排为主线,以“责任网络、标准流程、预算制度、评价考核、信息平台”为保障。

关键词:现金流;预算;财务管理

一、专业管理的目标描述

(一)理念和策略

国网公司围绕“一强三优”现代企业目标,借鉴国内外先进财务管控经验,结合公司自身发展特点,建立了集权与分权相结合的资金管理模式。在资金管理方面,要求所属电网企业推行现金流量预算管理,强化资金的规划、预测、流量和存量管控。在资金管理过程中,流动性、安全性、效益性兼顾,市场化与行政化手段并重,开源与节流并举,盘活存量,拓宽增量,优化结构,从根本上改变过去资金分散管理、粗放经营的状况。

(二)范围和目标

上虞供电公司现金流预算的精益化管理范围:实行旬、月度、季度、年度为管理时间单位的现金流管理,实行现金流量预算、过程控制、预算执行分析、评价及考核体系的全过程管理。

现金流预算的精益化管理目标是:使用“预算管控-资金支付-在线监控-分析考评”的管理模式,控制公司资金流从“用了算”变为“算了用”。

(三)指标体系及具体目标值

上虞供电公司现金流预算的精益化管理,预算指标体系包括:售电收入、购电费支出、税金及代收款项、工资及离退休支出、其他费用性及其他损益支出、股权投资支出、还本付息现金支出、工程项目支出、检修运维支出、委托运行维护支出、营业外支出和其他支出、流动资产周转率等,设立预算偏差率和预算发生费用平衡率两类考核指标体系。

二、专业管理的主要做法

上虞供电公司现金流预算精益化管理主要做法是:坚持三大核心原则,构建五大保障体系,实现全过程管理。主要做法分述如下:

(一)现金流预算精益化管理原则

1.强化资金成本与经营风险的管控

通过提高现金流入和流出金额及时间预测的精确度,力争在保证企业正常经营的前提下减少资金持有量,减少融资数量,降低资金成本。

现金流预算精益化管理按照“公司资金统一分配、资金流入、流出进度有效监控、现金短缺风险及时预警”的要求进行管控,做到资源配置事前进行优化,执行质量事中得到确保,管理绩效事后进行

评估。

2.实现业务计划与现金预算的协作

公司预算由业务计划和现金预算两部分组成,业务计划和现金预算充分融合,业务计划是基础,现金预算是形式,两者有效衔接,高度协同。

3.未报预算不准支出

公司的各项支出,实际发生时,由成本责任部门负责人或预算委员会相关部门负责人严格把关,对上月未实施预算的项目,一律不予支付,真正做到了“先预算,后实施”,切实提高公司月度现金流预算编制的刚性和准确性。

(二)实现现金预算执行的全过程

管理

制定经营规划、设定年度目标、形成年度预算、实施现金预算监控调整,各个管理过程的工作内容如下:

1.制定经营规划

财务资产部结合电价政策、成本水平、负债能力、资金流量、利润预期等因素,对业务规划进行分析,经公司综合平衡,形成包括利润总额、销售收入、单位成本、购售电量、电网建设、技术改造等指标在内的上虞电网中长期总体战略实施规划。

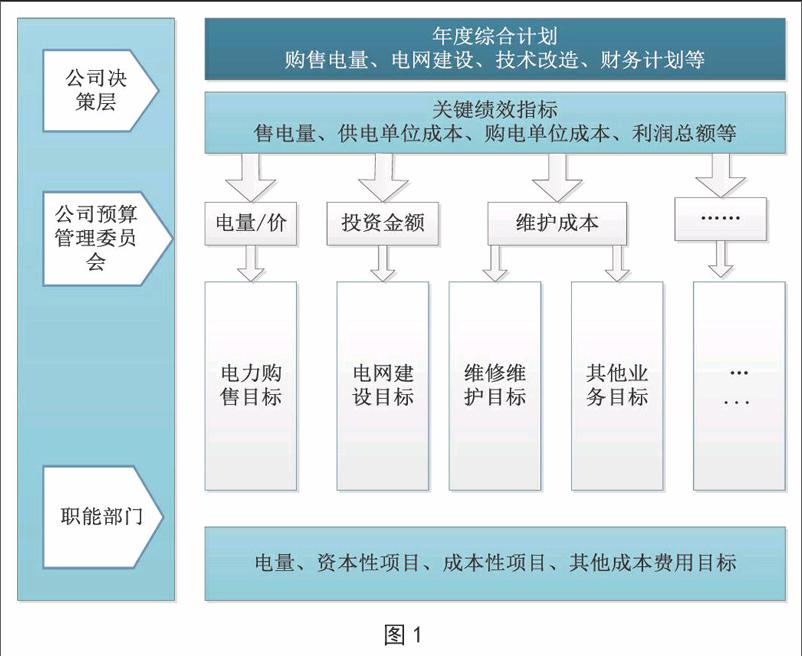

2.设定年度目标

公司围绕中长期总体发展实施规划设定目标,公司的重点如图1所示:

3.形成年度预算

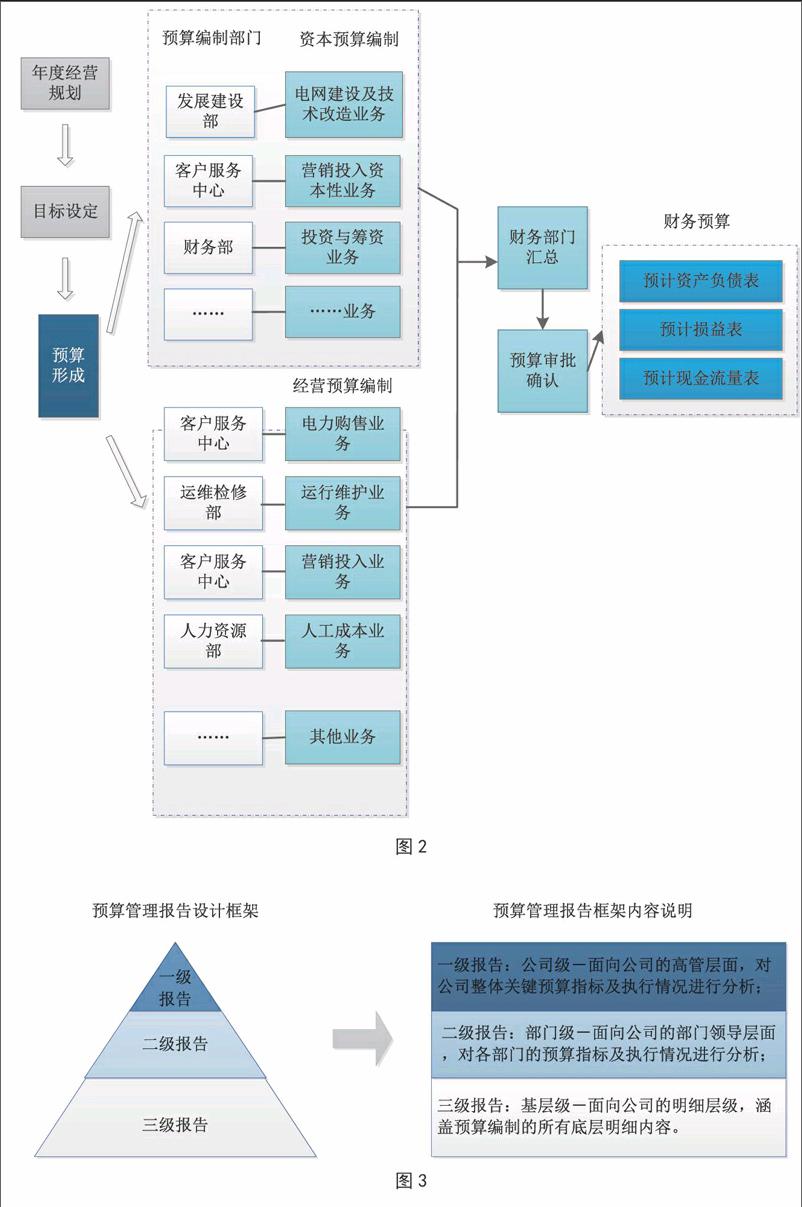

基于年度预算目标,财务资产部结合所处的地方经济发展趋势、电价政策等环境,以“标准作业”为依托,以“精细化管理”为导向,由发展建设部组织各职能部门提出电力购销、电网建设、技术改造、运营维护等业务需求,制定业务计划,财务资产部按“预算准入”机制开展初次业务优选工作,形成本单位年度预算方案(包括电力购销预算、资本性支出预算、供电成本预算等)。经逐级汇总审核及再次的业务优选等工作,最终形成公司年度预算。具体如图2所示:

通过实行预算准入机制建立起“大成本”预算编制模型来加强现金流预算精细化管理。现金流预算精细化管理过程中,具体通过编制细化至月度的期间预算、编制可追溯至业务的现金流预算、加强现金流量在资金数额、资金流入流出方向和时间点管理来细化管理。

编制细化至月度的期间预算。具体操作如下:(1)公司发展建设部与客户服务中心汇同在每月25日前上报次月售电收入(含基金附加收入)、供电量分类结构(网电分峰谷电量、小火电及小水电分厂电量)预测;(2)发展建设部、运维检修部、客户服务中心等每月25日前上报次月专项项目资金支出预算;(3)各费用归口管理每月25日前上报次月归口费用资金支付预算;(4)物流服务中心每月25日前上报次月物资采购资金支付预算;(5)财务资产部每月26日汇总后平衡资金收支,报公司经理会议审定,批准后上报省公司。

编制可追溯至业务的现金流预算。设计现金流量预算模型,将业务活动和现金收支关联,细化现金流量预算表,确保现金流量可追溯至前端业务活动,掌握现金流量的成因,加强资金管控。

加强现金流量在资金数额、资金流入流出方向和时间点管理。现金流量管理是资金运动状态管理,现金流量管理三要素是大小(资金数额)、方向(资金流入或流出)和作用点(资金流入或流出的时间点),有效管理可最大限度提高资金使用效率和效益,通过现金流量图表找出现金流量规律,电费资金每日流入量、现金刚性支出及到期合同支付时间及额度,使现金流量管理更具科学性、前瞻性和可控性。

4.实施现金预算监控调整

监控调整包括“执行监控”和“滚动调整”两个步骤。执行监控完成对预算执行结果的实时反映和分析;滚动调整基于执行反馈和外部环境的变化,预测当期预算执行情况与年度预算目标的偏离,实施对公司预算的季度滚动预测、年中调整更新。

(1)建立标准化现金预算管理报告体系

建立一整套区分管理层级和区分业务类别的标准化现金预算管理报告体系,具体如图3所示:

(2)建立分期滚动调整的现金动态预算管理机制

以“规划—预算—预测—规划”为主线,建立规划年度更新、预算半年调整、预测季度滚动的机制(如图4所示),提升现金规划、现金预算、现金预测的时效性和准确性。

(三)构建现金流预算五大保障体系

1.建立现金流预算责任网络

公司现金流预算管理组织架构包括预算管理委员会、预算管理工作组、预算编制执行机构三级,构成公司预算责任网络。

2.设计现金流预算标准流程

通过对购电业务、售电业务、供电成本、资本性支出预算流程进行规范,完成流程再造,形成覆盖公司本部和基层的自上而下、自下而上纵向贯通的管理过程。如图5所示:

3.执行现金流预算制度并制订实施细则

按照规范预算管理过程和保障体系建设的需要,上虞公司在遵循国网公司、省公司关于现金流预算管理规章制度的基础上,制订了现金流预算管理实施细则,规范了现金流预算管理工作流程。

4.实施评价考核

(1)构建公平、合理的预算考评机制

公司制定了现金流预算管理考核办法,确立两类考核指标——现金流量预算准确率和预算发生费用平衡率。建立“每周、每月、每年一考核”的考评机制,并列入经济责任制考核,对未能完成指标的单位(部室)当即开出“罚单”,限期整改。具体如下图6所示:

(2)建立科学、完整的预算考评指标体系

对预算的执行结果和管理过程实行双重考评。考评指标包括:全部现金流量预算偏差率、现金流入总额预算偏差率、现金流出总额预算偏差率、经营性资金流入预算偏差率、投资性资金流入预算偏差率、筹资性资金流入预算偏差率、经营性资金流出预算偏差率、投资性资金流出预算偏差率、筹资性资金流出预算偏差率。

5.搭建预算信息平台

根据公司信息化现状,以省公司管控系统预算平台为支撑,通过公司编制全面现金流预算模型和图表,提高预算的准确性,同时通过SAP系统预算控制和实时入账监控,实现现金流收支的预算控制。

三、评估与改进

(一)对现金流量管理体系的改进

通过对现金流量管理体系及管理流程的建立、现金流量的预算与实际差异的比较分析,从而建立切合实际科学的现金流量预测模型,定期反馈给上级单位制订相关对县公司资金管理制度和规程,指导后续的资金管理工作。

(二)进一步深化现金流量精益化管理

一方面从省公司管理层面,落实“集团化运作、集约化发展、精益化管理、标准化建设”的要求,强化省市县资金一体化管理,制定资金实施办法、建设集团账户体系、完善资金安全备付管理方法、归集资金和调配管理及管理资金支付、开展银企合作,细化资金管理考核力度;另一方面从市县公司执行层面,加强资金内控建设、提高现金流量预算准确性及资金使用效益,严格执行批准的月度现金流量预算,保证月度资金流出的准确合规,同时进一步深化资金管理,修订完善现金流量管理实施细则,努力研究和探索资金管理及现金预算应用管理,以进一步提升精益化管理水平,进而提高企业资源优化配置能力。

参考文献:

[1]以“现金流”为基点的创新模式再造[J].中国电力企业管理,2003(04).

[2]刘棠枝,宁平.创维:基于现金流导向的反向营销策略[J].商学院,2009(04).

[3]尤晟.中国制造业上市公司现金流运行状态诊断研究[J].经营管理者,2014(17).

[4]蒋崴.后金融危机时代 外贸企业的现金流控制[J].国际商务财会,2011(03).

(作者单位:国网浙江绍兴市上虞区供电公司)

- 建筑工程地下室底板施工技术的应用

- 浅谈建筑暖通空调节能技术

- 高层建筑清水混凝土施工技术分析

- 公路沥青路面双层摊铺技术的应用及分析

- 园林绿化中观赏芳香植物的应用

- 园林绿化树木整形修剪重要性分析

- 小议风景林在城市园林中的应用

- 市政道路水泥砼路面接缝施工技术探讨

- 城市园林建设中花卉栽培技术的应用

- 浅谈园林工程假山景观施工要点

- 试析高层建筑铝模板施工技术

- 市政道路改扩建工程施工技术分析

- 电气自动化控制中智能化技术的运用

- 公路路基加固中加筋挡土墙施工技术探讨

- 试论高层建筑地下室底板后浇带施工技术

- 试论预应力技术在房屋建筑施工中的应用

- 强夯法在公路工程路基施工中的应用研究

- 动车组司机室简介及故障分析

- 高速公路建设可持续发展评价分析

- 浅析向警予女权思想的主要内涵及发展历程

- 探究当前央企纪委反腐倡廉的工作机制与模式

- 事业单位政工工作创新探究

- 浅谈清朝满蒙联姻的原因

- 影响参考咨询服务质量的几种差异性分析

- 国有企业党员干部如何践行“四讲四有”

- origami

- origamis

- origin

- originable

- original

- originalequipmentmanufacturer

- originalities

- originality

- originally

- originals

- original²

- original¹

- originate

- originated

- originates

- originating

- origination

- originations

- originator

- originators

- origin/origins

- origins

- or more

- ornament

- ornamental

- 征召,召集

- 征名责实

- 征君

- 征咎雷变

- 征商

- 征喻

- 征地

- 征士

- 征夫

- 征妇

- 征婚

- 征婚启事

- 征婚广告

- 征实

- 征实则效存,循名则功浅

- 征客

- 征尘

- 征展

- 征市

- 征布

- 征帆

- 征庸

- 征廛

- 征引或转写所依据的文字

- 征徒