摘要:内部审计和国家审计、社会审计一起并列为三大类审计,是企业实行内部经济监管,改良营业管理,维护企业权威的主要方式。审计质量的高低决定了企业自身能否评价经济责任,鉴定经济业务,维护财经法纪,关系到企业的形象和发展,本文通过对内审部门和受审部门相互之间的博弈关系分析,并以此为基础探讨如何提高企业内部审计质量,从而深化内部审计质量控制的研究质量。

关键词:企业内部审计;质量控制

对内部审计的质量控制既是确保内部审计职业持续健康发展的基础,又是不断提高评价并改善风险管理、控制及治理过程的效果的动力保证。因此,研究内部审计质量控制具有十分重要的理论价值和实践意义。

一、建立博弈基本模型

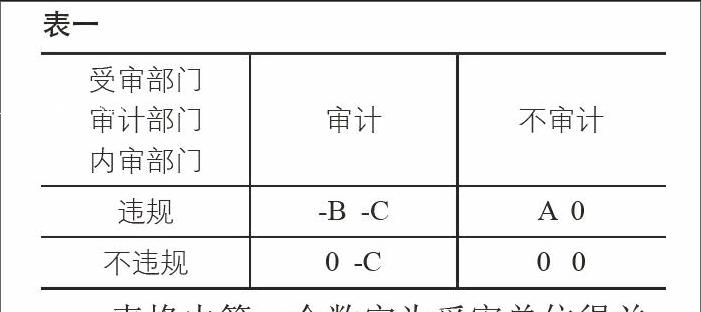

以内审部门和受审部门作为博弈参与双方,风险中立,且目标都是最大化自身利益。两者之间信息不对称,没有合作关系,不存在任何合谋或勾结的可能性,且内审部门和受审部门都能在没有外力阻碍下完成自身目标问题,不存在任何技术缺陷。双方互相知晓自己和对方可能使用的措施、可能性和后果,且某情况下无一参与者可以独自行动而增加收益(即为了自身利益的最大化,没有任何单独的一方愿意改变其策略的)。我们根据内审部门(审计,不审计)和受审部门(违规,不违规),运用博弈论相关知识构建如下的纯策略博弈模型(表一)。

二、模型分析

刚才的博弈模型,我们很容易得出以下结论:当受审部门选择“不违规”时,内审部门的最优解是“不审计”;当内审部门选择“不审计”时,受审部门的最优解是“违规”。由此可以得出此纯策略博弈的纳什均衡(纳什均衡是一种策略组合,使得同一时间内每个参与人的策略是对其他参与人策略的最优反应。)为(违规,不审计),均衡得益为(X,0)。此结论的现实意义就是我国现有企业的各种部门违规后获得的收益远大于付出的代价,所以作为受审部门会经常出现各种违规现象,挑战内审部门的权威。

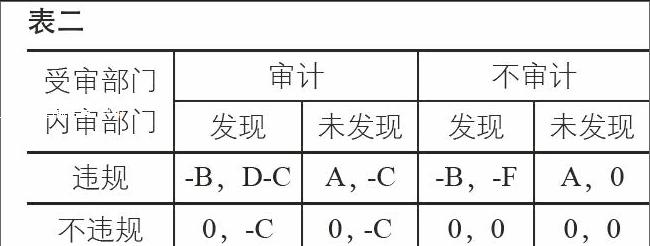

为了便于更深化的研究内部审计质量的控制因素,我们需要再引入P、q两个因变量分别作为内审部门审计概率和受审部门违规概率。同时以a、b两个已知数理量作为通过高审计水平发现违规的概率和通过其他方式发现违规的概率(a>b>0)。D(D>0)为内审部门发现违规所得奖励,F(f>0)为内审部门被发现失责后所受处罚。(D、F作为利益量纳入博弈分析内)并以此为基础结合表一构建表二。

个主要因素决定了P*的大小。a与P*成反比,因为审计水平高导致的发现违规概率高会震慑被内审部门的违规行动,内审部门的相应审计频率也降低;A与p*成正比,利益往往会驱使各种人铤而走险,这是最佳抓现行时机;b与P*的关系不够确定,因为b包括了A和a两种形式,无法洞察内审部门的行动;B与P*成反比,违规处罚的增加同样会给予受审部门一定压力。

(二)当受审部门违规概率q确定时

内审部门审计的数学期望

受审部门违规概率q与q*的大小关系是决定着内审部门战略决策的因素,可以得出以下结论

大小的五个主要因素。a与q*成反比,因为审计水平的提升,可以使内审部门更加从容应对,从而令受审部门违规概率降低;b与q*成反比,来自于其他方式的压力不弱于内审部门的压力,甚至社会舆论的压力要略高于,这同样是对受审部门的一种限制;C与q*成正比,成本的增加会降低审计的频率,甚至没有审计,使受审部门违规概率大大增加;D和F都与q*成反比,因为利益为上,没有审计部门会和自己的既得利益过不去。

三、总结

综上所述,本着企业内部审计质量的因素主要有受审部门和内审部门的利益得失情况、内审部门的技术水平高低和受审部门的侥幸心理等。企业大可根据所得结论(包括对内部审计的有利因素和无利因素)相对调整相关部门的规定或近期策划,以此来达到对企业内部审计质量的良性控制。

参考文献:

[1]赵保卿,朱蝉飞.注册会计师审计质量控制的博弈分析[J].会计研究,2009,04:87-93+97.

[2]路纪斌.完善我国企业内部审计质量控制的建议[D].江西财经大学,2010.

(作者单位:河南华电金源管道有限公司)

- 春季苹果树管理九要点

- 红提葡萄篱架主干形栽培当年管理要点

- 纳米水溶性硅在苹果上的应用效果

- 苏翠1号梨的引种表现及栽培技术

- 早熟杏新品种济源白蜜杏及栽培技术要点

- 甜樱桃新品种晓文1号及栽培技术

- 美国核桃历史与现状

- 猕猴桃早衰园如何进行更新复壮

- 如何提高核桃坐果率

- 渭北果区苹果疏花疏果应注意啥

- 启事

- 关于县级果品质量安全监管工作的几点思考

- 翼城县北撖村苹果园经济效益分析

- 山西梨树节水灌溉方式选择与发展建议

- 梨园如何利用赤眼蜂防治梨小食心虫

- 控失肥与控释肥有何不同

- 柿树花有哪些特性

- 果树病虫害防治中存在的问题与对策

- 苹果果面皲裂粗皮发生原因及预防办法

- 静宁县苹果密植栽培成败典型事例回顾分析

- 浅析临汾市苹果产业发展新变化

- 加快推广冬枣双膜大棚早熟栽培问题的探讨

- 不同修剪时期和方法对核桃枝条生长的影响

- 富硒液肥对施化果桃果实品质的影响试验

- 三唑类杀菌剂在砀山酥梨上脱萼效果试验

- invokes

- invoking

- in volume

- involuntarily

- involuntariness

- involuntarinesses

- involuntary

- involuntarybankruptcy

- involuntaryliquidation

- involve

- involved

- involvedly

- involvedness'

- involvedness

- involvednesses

- involvednesses'

- involvedness's

- involvement

- involvements

- involver

- involvers

- involves

- involve-with

- involving

- in-wake-of

- 子归

- 子思礼幼

- 子总管

- 子息

- 子息万计

- 子息艰难

- 子户

- 子房

- 子房再世,诸葛重生

- 子房心

- 子房筹

- 子扬

- 子承父业

- 子振

- 子推

- 子推燔死

- 子推自割

- 子敬亡

- 子敬毡

- 子敬琴

- 子敬琴亡

- 子敬遗琴

- 子文

- 子方哀老

- 子方祀灶