摘要:针对技工院校内控制度的构建及完善,结合理论实践,阐述了目前技工院校内控制度的构建及完善过程中存在的问题,并提相应的解决措施。技工院校作为培养技术性人才的主要场所,其内控制度还比较薄弱,严重限制了技工院校的发展,在这样的基础上开展技工院校内控制度的构建及完善研究,就显得尤为重要。

关键词:技工院校;内控制度;存在问题;构建完善

技工院校内控制度的构建和完善主要包括:教学科研、基建支出、教学设备购置等方面的货币资金收支活动,涉及范围比较广泛。但是我国技工院校内控制度的构建及完善的研究和探讨还有待进一步提高。因此,本文就对技工院校内控制度的构建及完善做了如下分析。

一、技工院校内控制度构建及完善过程中存在的主要问题

(一)缺乏内控意识

心理学通过实验研究表示,意识是人主动做某件事情的主要动力。近年来,新闻媒体曝光了多起技工院校私自挪公款、以权谋私的事件,对我国技工院校持续稳定的发展造成很大影响。究其原因,个别技工院校内部缺乏行之的内控制度,大多技工院校的运行资金都是通过财政拨款的,主要通过生源来获得资金来源。但是随着我国教学体制的改革和发展,落实了技工院校学生免三年学费的政策之后,在各大技工院校中逐渐出现争夺生源的现象。而技工院校管理者认为内控制度仅仅是一项规章制度,导致各大技工院校内控制度的构建及完善工作一直流于表面,发挥不了应有的价值和作用。在技工院校财务管理中普遍存在重视核算而轻视效益的的重要性,使得内控制度失去了应有的权威性和严肃性。

(二)缺乏内控管理体系

技工院校缺乏内控管理体系主要体现两个方面,一方面是缺乏规范合理的内部控制流程,另一方面是缺乏行之有效的风险评估体系。相关实践表明,内控制度的构建和完善涉及到每个部门和科室,一旦缺乏规范合理的内控制度流程,内控制度的构建和完善工作,就很难顺利进行。如果缺乏执行有限的管理的风险评估体系,也就丧失了内控制度应有的价值和作用。缺乏规范的内控制度管理体系,导致的结果是当出现财务问题以后,制定亡羊补牢式的应对措施,严重影响技工院校持续稳定的发展。

(三)预算编制缺乏约束性

现在很多技工在内控制度实际运行过程中没有实行集体决策制度,导致内控制度比较缺乏严肃性和约束性,预算编制是内控制度的主要内容,但是很多技工院校在实际预算编制过程中参考的主要依据是上一年的收支情况,没有考虑技工院校的具体情况,更加没有对预算编制的可行性进行分析论证,很大程度上限制了技工院校各项活动的顺利开展。

(四)资产管理存在安全隐患

有些技工院校为了减少资产管理的工作量,没有根据实际情况,对资产面临的风险制定相应的防范措施,导致技工院校的资产管理普遍存在一定的安全隐患。导致其在教学设备采购、新生招收、对外投资时经发生营私舞弊现象,使得技工院校资产管理的安全一直得不到顺利解决。

二、技工院校内控制度的构建及完善的措施

(一)提高对内控制度的认识

内控制度贯穿了技工院校各项经济活动的从始到终,需要和其他各项制定相互配合才能发挥出应有的价值和作用,其并不是单独存在,和技工院校中各个部门以及每位成员都有非常紧密的关系。所以必须提高技工院校每位师生对内控制度主要性的认识,才能为内控制度的运行奠定良好基础。提高对内控制度认识可以从以下两个方面入手:第一,提高技工院校管理层对内控制度重要性的认识,相关实践表明,只有领导给予内控制度足够的重视,才能确保内控制度相关政策和规章得到顺利落实;第二,提高全体师生对内控制度构建和完善重要性的认识,让他们能够清楚认识到内控制度并非仅仅是财务部门和院校管理层的职责,需要所有的员工都积极主动参与到内控制度构建中,对技工院校各项经济活动进行彼此监督、相互配合才能逐渐完善内控制定体系。

(二)建立科學合理的内控制度体系

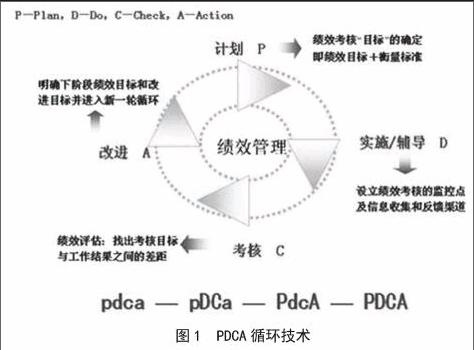

科学合理的内控制度体系是确保技工院校内控工作有据可依、有章可循的基础,主要包括:绩效考核制度、授权审批制度、资产安全保障制度、预算制度等等,这些制度都是内控制度体系的主要组成部分。也构建完善内控制度的前提条件。在建立内控制度体现前,必须结合技工院校的实际情况。并应用PDCA循环技术,所谓PDCA循环技术指是通过P(Plan)计划、 D(Do)实施、 C(Check)考核、A(Action)改进四个环节不断循环的方式,不断解决技工院校在内控制度体系构建中存在问题,其具体流程图如图1所示:

P(Plan)计划是建立科学合理的内控制度体系的第一步,制定建立科学合理内控制度体系的实施方案,D(Do)实施把制定的方案落实到实处,C(Check)考核对实施方案中存在问题进行修改和完善,并提出无法在此循环在中解决的问题,A(Action)此次循环进行总结,并制定考核方案,对没有执行内控制度的部门和成员进行在处罚,避免在下一次循环中重复出现相同问题,对没有解决的问题,带到以下轮循环中,直到问题解决为止。在建立科学合理的内控制度体系中应用PDCA循环技术,能够真正实现用制度约束人,确保技工院校内控制度管理工作能井然有序的进行。

(三)科学编制预算管理

预算管理是内控制度的主要内容,预算编制的质量对内控制度的影响高达70%以上,所以预算编制过程中,必须确保预算编制的科学性和合理性。可以从以下两个方面进行入手:第一,技工院校管理者必须重视预算编制,并对各项经济活动的财务预算进行科学合理审核,确保预算编制的准确性;第二,提高预算编制人员综合素质,运用专业的知识对预算编制进行控制;第三,推行全面预算管理制度,把预算编制的内容层层落实到实际工作中,以提高技工院校资金的利用率,避免财务核算和实际情况相互背离,及时防范并化解财务管理中可能存在的各类风险,进一步提高技工院校资金的使用效率,为建立完善的内控制度奠定坚实基础。

(四)提高风险评估意识

提高风险评估意识保障技工院校资金管理的安全性是目前技工院校着重解决的问题之一,任何经济活动必须建立在资产安全的基础上才能顺利开展。提高技工院校财务风险评估意识要从以下几个方面入手:第一,加强审计工作,防微杜渐。技工院校在财务管理上,要自觉接受上级主管部门的监督和检查,强化技工院校内部审计职能,对各项经济活动严格的间的检查,并配置专门的财务审计人员进行全过程监督控制,实行定期或者不定期的内部审计,并且把审计结果及时公布于众,接受全校师生监督;第二,加强师生的财务风险评估,及时审计办学模式,扩大融资渠道,进一步分散资产管理中遇的财务风险;第三,建立完善风险预警体系,技工院校财务管理人员要对市场经济的具体情况进行学习和掌握,對财务管理风险预警模式进行优化升级,从根本上确保技工院资产的安全性;第四,优化资金结构, 减小金融危机对学校财务的影响。

(五)提高内控制度工作人员的综合素质

人员综合素质的高低对内控制度运行效率有很大影响,所以在技工院校要进一步提高财务管理人员的综合素质和职业道德素质。首先,提高技工院校财务管理人员的入职门槛,对应聘者的学历、综合素质、专业知识等进行严格要求;其次,技工院校定期要求内控制度专家和权威人士,对财务管理人员定期培训,并定期进行考核培训,不断财务管理人员的职业技能和和业务能力;然后,技工院校也要成立专项资金,派遣优秀人员到国内外其他院校进行学习。从而培养更优秀的财务管理人才,有利于会计内部控制体系的完善。

三、结束语

综上所述,本文通过查询相关文献,并结合理论实践,对技工院校内控制度的构建和完善进行深入分析,并得出以下结论:

(一)强化技工院校内控制度的构建和完善,对技工院校的持续发展有非常重要的意义。

(二)是解决目前院校财务管理面临风险的主要措施。

(三)及时发现问题并纠正错误,防止出现舞弊行为,对维护国有资产的安全、完整,实现发展战略和办学规划有重要的意义。

参考文献:

[1]朱郁全.基于风险控制下的内控制度建设[J].时代金融,2015,06:294+302.

[2]杨智昊,石津泉,蒋哲.完善我国企业会计内部控制制度思考与探索[J].行政事业资产与财务,2014,08:101-102.

[3]荣日霞.关于行政事业单位内部控制制度建设的思考[J].财会学习,2016,20:242-244.

(作者单位:广东省工业高级技工学校)

- 明清时期青楼绘画作品中的女性形象探讨

- 浅谈中国古代人物画发展文化艺术

- 浅析金农“漆书”的艺术特点

- 武汉特色小吃包装再设计

- 浅谈中国传统文化元素在人物形象设计中的运用

- 浅谈绘本插画中想象与逻辑的表达与实现

- 素描在现代艺术中的延伸性研究

- 自由

- 基于唐代服饰文化的乾陵旅游纪念品参与式创新设计

- 《我们相爱吧》网站设计调研报告

- 探索《少年派的奇幻漂流》中的斯芬克斯之谜

- 快时尚消费观对服装市场的影响研究

- 翻译行业未来的专业化发展

- “一带一路”下古代海洋诗歌的现代意义

- 创世神话《大力神传说》与黎族太阳崇拜

- 关于农民工群体报道方面的缺陷和对策

- 从篮改视角下看文化

- 海上丝绸之路与南海区域宗教传播

- 浪漫新天鹅堡不浪漫

- 《干旱的九月》主要人物形象分析

- 霍桑小说《红字》的艺术特色

- 《圆屋》中“母亲”的创伤解读

- 中华家风家训的传播现状及新媒体传播策略

- 基于用户体验的移动端UI设计研究

- CAT在财经报告翻译中的应用

- sex appeal

- sex ap peal

- sex drive

- sexed

- sexer

- sexes

- sexest

- sexier

- sexiest

- sexily

- sexiness

- sexinesses

- sexing

- sexism

- sexisms

- sexist

- sexists

- sexless

- sex life

- sex maniac

- sex symbol

- sex symbols

- sextet

- sextets

- sextettes

- 4月9日

- (4) 随身器物

- 5

- 50、60、70岁的整生日

- 50年代关于真理问题的讨论

- 50年代联邦德国小说的高峰

- 510

- 51020

- 51095

- 51396

- 514

- 51620

- 5170

- 51820

- 518206

- 518720

- 5191720

- 51920

- 51930

- 520

- 520*10000

- 5201314

- 5203344587

- 52094

- 521