摘要:近年来,随着煤化工行业产能过剩,行业出现大面积亏损,企业开工率大幅降低,经营状况逐步恶化,煤化等行业企业面临成本倒挂、资金需求规模大、融资难的问题。

为了解决上述问题,上述行业的企业不断创新融资模式,以名义为股权投资但实质为债权投资的明股实债类金融工具随之产生。但是,由于明股实债类金融工具交易结构设计复杂、相关条款设计专业,投资者只有认清其交易结构才能正确的进行会计确认,有效识别潜在交易风险,实现资源合理配置和防范投资风险。

关键词:明股实债;投资;金融工具;会计处理;风险及应对措施

笔者作为一名投资管理人员,对此类新兴投资业务本质做了深入研究和探讨,查阅相关资料并和审计中介机构做了交流,对后期笔者所在单位及行业内其他企业开展类似业务提出会计处理和风险防范建议。

一、背景

为了拓宽业务延展性,业内采取引进战略投资者共同成立产业基金并通过明股实债金融工具的运用,持续不断为企业进行技术升级改造募集低成本资金,不断增强企业自身造血能力和可持续发展的能力,实现投资者和被投资者共赢的目标,并助力企业走出行业产能过剩、解决融资难的困境。

投资者多为煤化工行业的上游企业,为其提供工程总承包服务及配套设备供应。通过双方设立产业基金的方式,一方面可以拉动投资者的EPC业务、设备销售业务,为自己的生存创造广阔的空间。

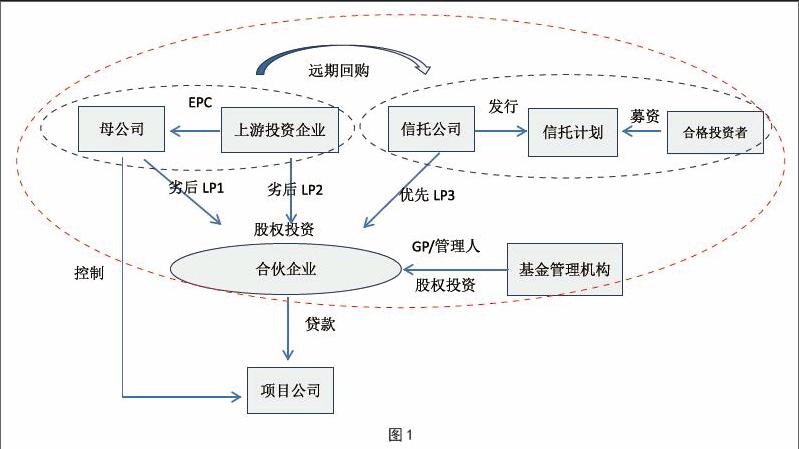

二、明股实债金融工具交易构架

产业基金的运作模式具体为通过煤化工行业某项目公司的母公司(或实际控制人)、上游企业、信托公司和基金管理人四方共同成立合伙企业。

通过结构化设计,基金管理人作为合伙企业的普通合伙人(GP,合伙企业事务执行人),母公司(或实际控制人)和上游企业作为合伙企业的劣后级有限合伙人(LP1和LP2)可获得门槛投资收益和超额投资收益,信托公司作为合伙企业的优先级有限合伙人(LP3)可获得固定投资收益。一般情况劣后级和优先级的资金配比为

1: 2,杠杆系数越高风险越大。(详见图1)

从交易构架设计层面来看,从合伙企业设立层面来看,母公司、上游企业和

信托公司均为合伙企业的合伙人,为股权投资关系。从合伙企业资金去向来看,实质为上述企业对项目公司的债权投资关系。

明股实债金融工具由认购、投资入股、增信退出三个环节构成。合伙企业的存续期与贷款存续期一致,优先级有限合伙人为了能更好的满足监管和投资资金获得固定投资收益的要求,要求劣后级有限合伙人承诺远期回购其合伙企业的份额或履行差额补足的义务作为配套增信措施,并可向任一劣后合伙人要求全额回购,以实现安全退出,确保投资者利益的安全实现。

劣后级合伙人通过贷款资金到期,通过合伙企业清算的方式实现退出。

三、明股实债金融工具会计确认

明股实债金融工具的会计确认在会计准则中并没有明确界定,对上游企业投资者对合伙企业的投资应根据金融资产列报准则根据投资比例及是否可对合伙企业实施有效控制,确认长期股权投资或可供出售金融资产。但是对远期回购所支付的对价是否确认金融资产仍存在争议。

笔者认为,在此类交易中,上游企业投资者不应将远期回购部分确认为金融资产。原因如下:

(一)回购义务触发的前提是合伙企业不能偿付优先级有限合伙人本金和利息,劣后级有限合伙人才有回购和差额补足的义务。

从目前来看,合伙企业是否存在偿付风险具有不确定性。只有在贷款到期日即合伙企业清算日才能明确这项义务是否发生。

该回购义务不满足长期应付款确认的条件。

(二)远期回购义务所对应的资产份额的收益权在回购前并不归属上游投资企业所有,而是归属优先级合伙人所享有。

(三)远期回购义务所对应资产在回购前上游投资企业并没有实际控制和使用,而是归属被投资者(项目公司)所有,和资产相关的风险在回购前与其无关。

回购部分并不满足金融资产确认条件,不应确认长期股权投资或可供出售金融资产。

同时,要根据是否设计按比例回购条款确定对回购部分的无限连带责任部分是否进行会计处理。

从谨慎性原则考虑,应将回购义务在上游企业投资者的财务报表附注中进行披露。

综上,笔者认为上游企业投资者的会计确认如下:

投资入股,设立合伙企业:

借:长期股权投资/可供出售金融资产

贷:银行存款

收到合伙企业分红时:

借:银行存款

贷:投资收益

合伙企业清算,投资退出时:

借:银行存款

贷:长期股权投资/可供出售金融资产

四、明股实债金融工具风险揭示

(一)所投行业风险。被投企业所处行业可能受到国家宏观政策和行业周期影响较大,若将资金均投向某一个行业,可能存在较高风险。

(二)资金需求企业经营管理风险。项目公司的行业特征为投资回收期较长,资金需求量较大,项目建设过程中可能出现超投资预算及其他极端风险,导致项目公司在建设期出现资金断裂的风险。同时,在项目投产后可能由于行业内产能过剩,出现项目公司运营情况达不到预期收益的风险。无法偿还贷款本金和利息,合伙人无法正常退出。

(三)回购风险。在另一合伙人生产经营出现严重恶化无法履行其远期回购承诺时,上游投资者需要全额对优先级有限合伙企业的投资份额进行回购,并可向另一合伙人进行追偿。这对上游投资者来说,需要承受较高的回购风险。

五、风险应对措施

(一)选准投资标的,分散投资风险。对所投产业基金项目的选择一定要谨慎,做好投前尽职调查,对投资标的项目公司的财务情况进行分析。在同等条件下的项目最好要选取股东背景较强,集团规模较大的公司。

(二)做好贷款企业跟踪监测管理。在贷款期内,每年对贷款项目公司进行项目实施情况摸底和财务情况调研,判断其是否可能存在不能付息的风险。若发生不能付息的情况,则应对已投部分计提减值准备。

在回购期前3个月对项目公司的现金流情况进行详细了解,判断并确认贷款企业是否可能出现不能按期还本的风险,若其偿还本金存在极大不确定性,则应对回购义务部分确认长期股权投资或可供金融出售资产,并确认应付账款。

在贷款到期时,根据贷款企业的实际还本情况确认是否,对回购部分确认减值损失。

(三)考虑签署按合伙企业出资比例回购的协议。在回购条款设计中,应做好相关自身保护条款,比如说在劣后级有限合伙企业内部签署按各自比例回购的协议,明确仅针对自己投资部分承担回购义务。

若无此协议,在账务处理中需考虑对全额回购部分要进行年度减值测试。

六、结论

近年来,明股实债类金融工具的运用越来越广泛,作为投资者应对此种模式进行深入研究,并做好提前研判,对其会计确认和风险评估做好预案。在项目实施中应关注被投企业的财务情况,做好跟踪监管和退出路径的提前筹划工作,确保项目风险可控和收益最大化。

(作者單位:陕西鼓风机(集团)有限公司)

- 张家港市产业结构与就业结构协调性分析

- 成都市收入分配与经济增长关系实证研究

- 泛珠三角区域港口群发展现状及互动策略研究

- 纳税筹划在现代企业财务管理中的应用探析

- 新会计准则下收入确认问题研究

- 新时期强化林业重点工程资金稽查的思考

- 预付账款的管理及风险防控措施探究

- 养老金入市的必要性与风险分析

- 税务筹划在财务管理中的实践应用探究

- 财政税收制度创新对中小企业的扶持探析

- 关于财政专项资金使用方式改革的思考

- 货币政策对煤炭市场影响的实证分析

- 对于我国股权激励的相关税收政策的评论综述

- 现代教育技术在体育院校教学改革中的应用研究

- 大学生经济旅游优化设计模型研究

- 在经济新常态下地方本科院校大学生创新创业教育研究

- 多媒体教学与传统教学模式优劣比较分析

- 关于推进马克思主义中国化、时代化、大众化的思考

- 移动互联网络对大学生心理影响及对策研究

- 新常态下中国经济发展战略探究

- 经济新常态下我国供给侧结构性改革探究

- 解析“一带一路”战略以及对中国的影响

- 基于价值链上创业机会衍生路径的裂变型创业研究

- 我国人均GDP与消费的计量分析

- 聚焦与多元化战略决策方法

- stakeholder

- stakeholder pension

- stakeholderpension

- stakeholders

- stakeholding

- stakeholdings

- stake out

- stakeout

- stake-out

- stake (out) a/your claim (to/for/on sth)

- stake-outs

- staker

- stakes

- stake sth on

- stake sth out

- stake sth ↔ out

- stake your claim

- stake²

- stake¹

- staking

- stalactital

- stalactite

- stalactited

- stalactites

- stalactitically

- 历史唯物主义

- 历史地理学

- 历史学

- 历史学之父

- 历史学派经济学的先驱者

- 历史小说

- 历史年代的分段

- 历史悠久

- 历史悠久的国家

- 历史文化名城

- 历史文献

- 历史新闻

- 历史方法

- 历史比较法

- 历史比较词汇学

- 历史比较语法学

- 历史比较语言学

- 历史沿革

- 历史片

- 历史的功绩

- 历史的后院

- 历史的有力杠杆

- 历史的遗迹

- 历史研究

- 历史科学的粮仓