摘要:国家正大力推进管理会计体系建设,2016年12月发布的管理会计应用指引(征求意见稿)引起了广泛关注。其中战略地图作为重要的工具方法指引,将为企业进行战略管理提供更切实的指导。本文就战略地图的应用环境、设计过程和落地实施提出自己的看法和建议,从而为企业在管理会计实务中运用战略地图提供参考。

关键词:管理会计;战略管理;战略地图;应用环境;设计实施

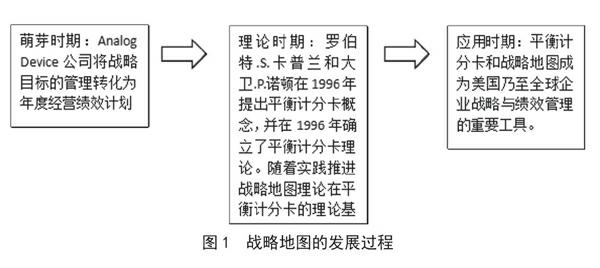

1992年,罗伯特.S.卡普兰教授和大卫.P.诺顿博士在对Analog Device公司的战略制定模式进行了两年的研究后,第一次将“平衡计分卡”作为一项管理工具提出。1996年,两人的著作《平衡计分卡——化战略为行动》的出版,标志着平衡计分卡理论的确立。随着实践的推进,在短短十年间,平衡计分卡作为一项战略制定工具不仅在美国的众多企业中得以运用和实施,而且在越来越多的全球企业中得到推广。战略地图就是从平衡计分卡的基础上发展而来,除了继承了平衡计分卡在制定战略时考虑的财务、客户、内部流程和创新与成长维度,战略地图将每一维度延伸出一套更为具体的指标体系,并将各维度联系起来,给平衡计分卡增加了动态层面,将战略规划过程描述成一个更贴合实际的动态过程。(见图1)

迄今为止,在美国《财富》杂志前一千的企业中,已有超过40%的公司引进战略地图,战略地图已成为全球企业战略与绩效管理的最重要的工具。然而,我国引入战略地图思想较晚,战略地图的运用还停留在理论阶段,并且具体解析企业实务运用的理论不多。在2016年12月14日,财政部起草了《管理会计应用指引第100号——战略管理》等22项管理会计应用指引征求意见稿,向社会各单位组织征求意见。相比于国外未能在管理会计应用领域形成系统、完整的体系架构,我国的管理会计应用指引体系是一套立足于管理会计实践、服务单位管理会计活动的指导性体系,这在全球管理会计领域具有开创性。虽然我国引入管理会计理论较晚,但是管理会计理念的实践在我国早已有之,战略地图、目标成本法等管理会计工具的应用水平也在不断提升。此次应用指引(见征求稿)将战略地图作为工具方法指引提出,对指导单位和企业应用战略地图具有重要意义。本文就将结合应用指引(征求意见稿)中有关战略地图的相关指导,论述在管理会计实务中如何有效设计和落实战略地图。

一、战略地图的应用环境

战略地图作为管理会计工具方法,其本质是为了满足战略管理的需要,战略地图的应用环境应遵循战略管理对应用环境的一般要求。战略地图作为企业长期性的发展规划,旨在保持企业长久的竞争优势,追求长期利益。这就要求企业在设计战略地图时必须立足于长远的发展目标,把握市场变动趋势和经济发展动向,同时密切联系政治、文化、社会环境。不仅要关注企业内部的决策、计划及控制,还要站在战略的高度,关注对企业影响长远的外部环境因素,尤其是可能发生巨大变化的经济因素、制度因素、科技进步因素等。如果不能适应外部环境的变化,战略地图则不具有长期性,也无法达到战略管理的长远目标和全局利益。

企业进行战略管理、运用战略地图,应当设置专门的机构和部门。协同管理原则是企业进行战略管理应遵循的重要原则,也是战略地图全局性特征的体现。与目标成本法、边际分析等管理会计工具不同的是,在战略地图中,部门与部门之间并不是孤立存在的,战略地图的成功设计和落地,不仅需要每一个部门都充分发挥他们的职能,还要能够与其他部门协调工作、共同进退,最终目标是使企业利益最大化。所以,企业应当设置战略管理会计机构,牵头负责设计战略地图,并与其他部门协同制定战略规划,协调部门与部门之间的工作关系,从而保障战略地图的落地。

就企业内部环境来说,实施战略地图,还需要配套的制度支持,尤其是综合业绩评价制度和激励制度。应用指引(征求意见稿)第100号第七条指出:“ 企业进行战略管理,应制定战略管理有关制度及配套的绩效激励制度等,形成科学有效的配套制度,切实调动员工的积极性,提升员工的执行力,促使企业战略真正落地。”

二、战略地图的设计

战略地图是从平衡记分卡的四个层面发展而来的,通过建立财务、客户、内部业务流程、学习与成长四个维度之间的因果关系和递进关系,描述出企业的战略。

(一)财务维度

企业设计战略地图,首先应该对本企业可利用资源进行分析。可利用资源是企业发展的根本,是制定战略的前提,企业的一切活动都是建立在资源利用的基础之上的。企业需深入分析有形资源和无形资源在过去发展中所发挥的作用,尤其是无形资源在创造企业价值上的巨大影响,以及未来如何更好的利用这些资源。通过分析企业所拥有的资源价值和所能达到的资源利用率,可以使企业明确自身定位,在制定战略目标时做到目标值与可利用资源相匹配,使战略目标更切合实际,也更能调动执行人员的积极性。

企业还要对内外部环境进行分析。可以通过SWOT分析法,挖掘企业在技术力量、成本控制、产品质量、企业形象、市场份额等方面的优势,找出例如管理不善、产品积压、研发技术落后等劣势,分析新产品、新服务、新技术、新市场等竞争市场上的机会以及来自新竞争对手、替代产品增多、市场紧缩、经济衰退的威胁,在此基础之上确立企业的使命和愿景,从而制定适合企业的战略目标。

战略地图应用指引(征求意见稿)第九条还指出:“企业应根据已设定的战略目标,对现有客户(服务对象)和可能的新客户以及新产品(新服务)进行深入分析,提取业务和财务融合发展的战略主题。”在财务维度上,一是基于成本优势和资产利用率的生产率提升战略主题,二是基于增加收入机会和提升顾客价值的营收成长主题。

(二)客户维度

客户是企业持续创造价值的根本动因,客户满意度和客户保持率則决定了企业的生存与否。如果一个客户对企业提供的产品或服务不满意,他就会寻求替代供应商来满足其需求,这将直接导致企业业绩下滑;如果客户大量流失,并且不能吸引新用户,那么企业必然走向灭亡。企业应对现有客户进行深入分析,先从产品服务质量、售后服务、技术提供等方面确定企业能为客户提供哪些价值;再根据客户的消费行为和消费特征,探究客户能为企业带来哪些价值以及客户的长期稳定性,以及是否摆脱那些和企业具有长期关系却不能给企业带来利益的客户;最后根据客户和企业的相互关系调整客户价值,其调整的幅度应该建立在战略分析和战略目标的基础之上。战略地图应用指引(征求意见稿)第十条认为:“在客户价值定位维度,企业一般可设置客户体验、双赢营销关系、品牌形象提升等战略主题。”例如:客户愉快的消费体验要求企业对市场需求反应迅速、提供高品质的产品和服务,特别是做好产品创新和售后服务保障。

(三)内部流程维度

企业在设定了战略目标和客户价值定位以后,就可以制定具体的内部流程方法以达到不同的客户价值主张和财务业绩目标。可以对业务流程进行梳理,构造一个具有企业特色的价值链,确定能够为企业产品或服务增值的关键的内部流程。创造价值的行为过程主要包括四个方面:注重降低成本、提高质量、管理风险的生产和交付产品和服务的营运管理流程;强调开发新产品和新服务、开拓新市场和获得新顾客群的创新管理流程;通过定位和获取客户、加深和顾客关系以及保持客户增长,来提升客户价值的客户管理流程;遵循法律法规、改善社区环境和社区关系、提升企业形象等内部流程。

(四)创新与成长维度

创新和成长维度强调了无形资源在企业战略实施过程中的作用。战略地图应用指引(征求意见稿)第十二条提出:“企业应根据业务提升路径和服务定位,分析创新和人力资本等无形资源在创造价值中的作用,识别关键成功要素,并相应确立激励创新制度、信息系统创新、智力资本利用创新等战略主题,对财务、客户、内部流程维度的战略主题和关键业绩指标进行有力支撑。”企业在制定为实现战略目标和客户价值的内部流程之后,必须决定如何利用企业现有的人力资本、信息资本和组织资本三类无形资产进行战略资源配置,如何通过创新弥补与为完成内部流程、实现突破性战略目标所要求的能力之间的差距。

(五)绘制战略地图

战略地图应用指引(征求意见稿)第十四条:“企业可应用平衡计分卡的四维度划分,绘制战略地图,以图形方式展示企业的战略目标以及实现战略目标的关键路径。”具体包括,一是设立总体战略目标并与财务维度的战略和KPI相对应,二是确定四维度的战略主题和KPI,三是将战略主题和KPI用路径线相连接、形成完整的战略地图。(见图2)

三、战略地图的落地

企业在设计好战略地图之后,必须运用管理会计方法和管控机制的有关方法和工具,确保企业在长期发展中实现既定的战略目标。

(一)战略KPI设计

战略地图应用指引(征求意见稿)第十六条指明:“企业应用战略地图,应设计一套可以使企业的各部门主管明确自身责任与战略目标联系的考核指标,即进行战略KPI设计。”

(二)战略KPI责任落实

企业应做好战略KPI分解工作,从企业最高层开始分解到各责任部门,责任部门再分解到各个责任团队和责任人,建立层层KPI责任落实制度。企业高层应监督各部门责任落实情况,可要求制作责任表,阐明各部门的KPI和具体举措,明确权利、责任和战略举措之间的关系,以便于进行责任管控和生成责任报告。

在层层责任落实的基础上,应以一年或一个季度要达到的KPI和具体战略举措为标准,要求责任部门签订责任书,并附上相应的奖惩机制。

(三)战略举措执行

责任部门应将部门KPI进一步分解为责任团队和责任人的KPI,还可以将KPI转化为一系列具体举措,供部门或团队成员参考并提出改进意见。可制定责任和战略举措执行书,使部门团队和员工有目标可循、有具体业务可明,从而能够进行自我实施、自我管控、自我評价和自我调整。战略地图应用指引(征求意见稿)第十八条提出:“同时,以各部门责任书和职责分工为基础,确定不同执行过程的负责人及协调人,并按照设定的战略目标实现日期,确定不同的执行指引表,采取有效战略举措,保障KPI实现。”

(四)提交执行报告

企业应编制执行报告,以反映战略举措的执行情况和KPI是否如期实现。企业应按照从下级到上级的顺序层层递交执行报告,包括:一是反映业务层面的具体战略举措的实施情况和原因分析,二是反映经营层面战略方案相关指标和举措的执行情况和原因分析,三是反映战略层即企业总体战略目标的完成情况和原因分析。

(五)进行持续改善

企业应当将执行报告的执行情况与既定目标对比,发现并分析问题。对于未达到的战略目标和KPI,应该关注该偏差是否是临时性波动,如果是对企业长期战略发展有影响的偏差,应分析战略KPI的分解和执行是否有误、制定的总体战略方案和具体战略举措是否恰当,结合企业外部重大政治、经济环境变化,决定如何改善执行力不足的情况或者是否需要依据外部环境变化调整战略地图。对于达到或者超额完成的指标,应总结经验并进行内部推广,可通过交流分享会、公告表扬等形式向各责任部门和责任团队传递有用信息。同时,还应该设立奖惩制度进行评价和激励,引导各责任人积极工作、为企业持续创造价值。

四、总结

2016年财政部发布的《管理会计基本指引》明确指出企业进行管理会计活动必须遵循战略导向原则,管理会计的运用必须以战略规划为导向。战略管理给企业长期发展指明了方向,而战略地图作为一项重要的管理会计工具则深化了战略管理思想,提供了更具体的战略目标和执行反馈方案,是企业在日趋激烈的竞争中应当广泛运用的管理方法。我国正加快建立管理会计体系,战略地图应用指引将推动企业进行战略改革和战略落实,战略地图也会为企业创造不可替代的价值。

参考文献:

[1]储锦超.<管理会计基本指引>中战略导向原则的内涵及思考[J].会计之友,2017(05):34-36.

[2]杜亚光.<管理会计基本指引>的几点解读[J].会计之友,2016(18):21-23.

[3]牛彦秀,孙斯璐.管理会计原则与公告的对比及基本指引探析[J].财务与会计,2016(14):66-68.

[4]财政部会计司有关负责人就<管理会计基本指引>答记者问[J].财务与会计,2016(14):6-7.

[5]吴加聪.战略管理会计在我国企业的应用研究[J].商业会计,2014 (02):63-64.

[6]宋绍文,戴良铁.基于战略地图的KPI指标构建[J].中国商贸,2012(29):71-72.

[7]崔国萍,冯晓萌.基于战略管理思想的管理会计报告模式[J].现代管理科学,2007(01):76-78.

[8]孙建强,朱妍.基于平衡计分卡和作业管理思想的管理会计报告模式[J].财会通讯(理财版),2006(02):78-79.

(作者单位:安徽财经大学会计学院)

- 凤凰县吉信镇生姜产业发展现状及对策建议

- 大数据背景下商业银行如何提升风险管理能力

- 老龄产业发展现状及对策研究

- 新形势下生产企业财务管理模式创新

- 业财融合下的企业财务管理问题及完善方案分析

- 陕西省体育产业与养老服务业融合模式及推进路径分析

- 浅谈哈罗出行竞争力分析

- 信息化背景下档案管理的优化分析

- 关于体育旅游发展的探讨

- “以人为本”视角下事业单位人力资源管理

- 以市场经济为导向促进高校体育产业的健康发展

- 新政府会计制度改革下事业单位财务管理研究

- 基于SWOT分析的广电媒体发展探析

- 银行智能化管理研究

- 高校图书馆社会化服务趋向探视

- 企业人力资源管理信息化建设及创新的探讨

- 新零售背景下传统书店转型研究

- 大数据下财务管理的挑战与创新

- 新媒体时代县级广电战略转型探析

- 互联网+时代下事业单位财务管理创新研究

- 基于顾客价值的服饰类产品网络顾客忠诚提升研究

- 大数据时代背景下医院统计工作模式改进的探讨

- 华州皮影营销推广策略研究

- 浅析激励机制在事业单位人力资源管理中的应用

- 新媒体技术下的汽车营销模式研究

- pharmaceutical

- pharmaceutically

- pharmaceuticals

- pharmaceutics

- pharmaceutists

- pharmacies

- pharmacist

- pharmacists

- pharmacological

- pharmacologically

- pharmacologies

- pharmacology

- pharmacy

- pharynx

- pharynxes

- phase

- phaseal,phasic

- phased

- phased-in

- phased-out

- phase in

- phaseless

- phase out

- phases

- phase's

- 爪哇国

- 爪哇岛

- 爪士

- 爪头子

- 爪子

- 爪子也伸得太长了

- 爪客

- 爪尖儿

- 爪杖

- 爪牙

- 爪牙、蝼罗

- 爪牙之士

- 爪牙之将

- 爪牙的淫威

- 爪窪国

- 爪老

- 爪肱

- 爪角

- 爪足

- 爪 部

- 爪镜

- 爬

- 爬上了热锅的蚂蚁——上也上不来,下也下不去

- 爬上塔顶吹笛子

- 爬上屋脊的螃蟹