陆锦 杨文达 初启铭

一、引言

近年来,金融危机爆发和漫长的熊市引发学术界对股市暴跌风险的高度关注和讨论,股市暴跌风险的形成原因和经济后果已成为当前资本市场研究的研究热点。股价暴跌不仅会挫伤投资者对资本市场的信心,影响国家的金融稳定,而且暴跌所带来的股价崩盘风险,会导致稀缺资本错配,危害实体经济正常运行和发展,乃至引发经济危机。

股价崩盘是指上市公司股价因坏消息的隐藏而产生泡沫,当累计的坏消息到达引爆点突然全部释放到股票市场时导致股价大幅下挫的现象(Jin&Myers,2006)。有鉴于此,国内外大量学者从管理层特征、公司特征、市场机制和非正式制度角度探究了股价崩盘风险的决定性因素。

合理的股权结构有助于缓解公司信息不对称水平,从而降低股价崩盘风险。然而,从公司的股权结构角度研究股价崩盘风险的有限成果中,多关注机构投资者这一角色(Callen&Fang,2013;许年行等,2013),而忽视了其他股东类型,例如外资持股,所能发挥的作用。外商投资对中国改革开放以来的经济腾飞做出了巨大贡献。随着改革开放和经济全球化,外商独资或外资参股已成为中国特色市场经济中的主要参与主体,研究外资股东的治理作用对公司股价崩盘风险的影响,既能填补这一研究空白,也有助于更全面地认识外商投资对中国经济的影响,具有较大的现实意义。

二、文献回顾和假设提出

(一)股价崩盘风险研究回顾

现有研究主要从金融市场理论和公司金融理论两个角度对股价崩盘风险做解释。首先,金融市场理论认为,投资者的异质信念是造成股价崩盘的主要原因(Hong&Stein,2003)。由于存在卖空限制,空头拥有的私人信息无法通过交易行为体现在股价里。当市场上的负面信息累积到一定程度后集中释放,就会造成股价大幅下跌。

其次,公司金融理论则从代理冲突的视角研究股价崩盘风险。经理人有自利的动机,其行为(例如过度投资)很可能对公司产生不利影响。而且股东和经理人存在信息不对称,这为经理人隐瞒负面信息提供了可行性。但同样地,负面信息积累并爆发之后也会对股价形成负向冲击。

(二)外商投资研究回顾与假设提出

外商投资对经济的发展具有正外部性。因而,各个国家都十分重视引进外资发展本国经济,特别是技术和资金都相对短缺的新兴市场国家。中国在1978年改革开放以来积极引进外资。随着改革开放的深入以及经济的全球化进程,中国吸引了大量外商直接和间接投资。

现有研究也十分关注外资持股对公司治理和财务行为的影响。例如,周县华等(2012)发现,外资追逐现金回报,从而会促进其持股公司派发更多的现金股利;陈玉罡等(2015)发现,外资并购会显著增加被并购方的研发人员数量,但对被并方的研发强度和专利申请数量的提升并没有显著影响;王海妹等(2014)研究发现,外资持股对企业承担社会责任有显著正向影响,黄伟和陈钊(2015)进一步扩充了该结论,他们发现,当中国企业成为外企的供应商时,其承担的社会责任也会显著增加。

以上文献通过从不同角度论证了外资在公司治理和财务行为中的影响,并主要强调了外资股东的监督治理作用。本文基于公司金融理论,探讨外资股东的这一监督作用对公司股价崩盘风险的影响。公司金融理论认为,股价崩盘风险受到负面消息的产生和积累两方面因素的影响。而外资持股在这两方面均能发挥作用。首先,外资持股有助于改善公司的治理水平。外资持股能够增加股东方在公司治理中的参与度,减少大股东对中小股东的利益侵占行为,约束经理人的自利选择,从而减少“负面信息”的产生。其次,外资股东能够加快负面消息的释放。一方面,外资方对信息披露的高要求会促使管理层做出更多的信息披露,从而使股价及时反映出负面消息的影响,避免负面消息的不断累积和一次性爆发;另一方面,根据信号理论,外资股东的特殊性使得其增资或减持行为备受市场关注,其做出增资或减持的选择本身就向市场传递了信号。因此,我们提出:外资持股会降低上市公司的股价崩盘风险。

三、数据来源、实证设计和结果

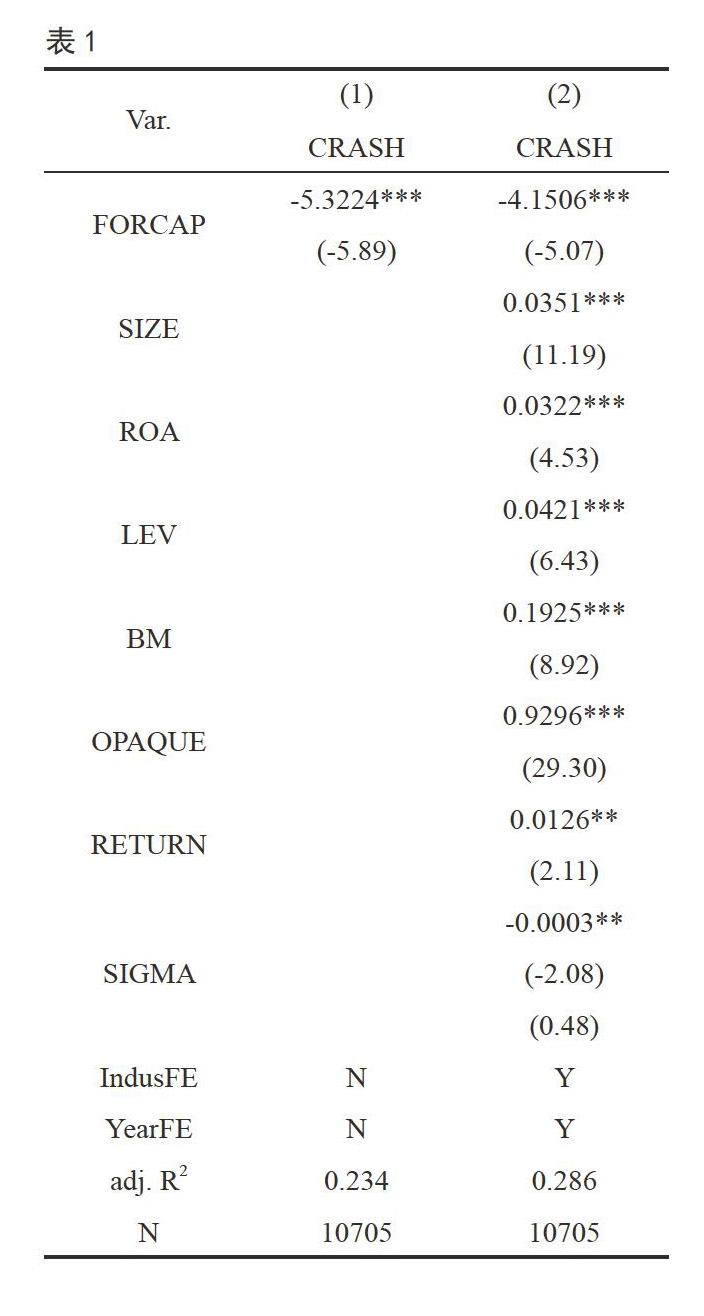

本文选取2007-2016年沪深A股上市公司作为样本,并在原始样本的基础上进行如下筛选:(1)剔除ST和ST*的样本;(2)剔除金融行业上市公司;(3)剔除变量数据缺失的样本。最终,本文得到10705个样本。

外资持股比例数据来自于CSMAR。在度量股价崩盘风险上,我们借鉴Kim et al.(2011)和许年行等(2013)的度量方式。首先,我们用t-1、t、t+1三周的股票市场整体收益率和行业收益率来解释i上市公司t周的收益率;其次,将不能被解释的残差部分对数化,使其基本呈现标准正态分布;再者,构建哑变量CRASH,当i上市公司当年度存在至少一个周收益率,在全年平均周收益率的3.09个标准差(对应0.1%概率)范围之外,我们认为i上市公司当年度发生了股价崩盘事件,CRASH取值为1,否则取值为0。

根据现有文献,本文控制了公司规模SIZE、总资产收益率ROA、资产负债率LEV、账面市值比例BM、信息透明度OPAQUE等,以及前述的对数化残差项RETURN及其标准差SIGMA。此外,我们还加入年度和行业固定效应以控制年份和行业不变因素的影响。

表1列示了OLS模型回归结果。可以直观看出,自变量FORCAP的估计系数均显著为负,意味着,外资持股越多,股价崩盘风险越低。其他控制变量的估计结果与前人研究保持一致。

四、结论

本文以A股上市公司为样本,研究外资持股对股价崩盘风险的影响。我们发现,外资持股比例越高,股价崩盘风险越低。本文结论从股价崩盘风险角度,证实了外资股东的治理作用,为进一步对外开放和引入外资提供了经验证据。

参考文献:

[1]Hong H,Stein J C.Differences of Opinion,Short-Sales Constraints,and Market Crashes.Review of Financial Studies,2003,16 (2):487-525.

[2]Jin,L.,Myers,S.C.(2006).R? around the World:New theory and new tests.Journal of Financial Economics,79 (2),257-292.

[3]Kim,Jeong-Bon,Li,Y.,Zhang,L.(2011).CFOs versus CEOs:Equity incentives and crashes.Journal of Financial Economics,101 (3),713-730.

[4]陳玉罡,蔡海彬,刘子健,程瑜.外资并购促进了科技创新吗?[J].会计研究,2015 (9):68-73.

[5]黄伟,陈钊.外资进入、供应链压力与中国企业社会责任[J].管理世界,2015 (2):91-100.

[6]王海妹,吕晓静,林晚发.外资参股和高管、机构持股对企业社会责任的影响——基于中国a股上市公司的实证研究[J].会计研究,2014 (8):81-87.

[7]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013 (7):31-43.

[8]周县华,范庆泉,吕长江,张新.外资股东与股利分配:来自中国上市公司的经验证据[J].世界经济,2012 (11):112-140.

- 浅议幼儿园音乐教学与游戏活动的结合

- 浅析提高小学数学几何与图形教学效率的策略

- 小学高年级语文写作教学初探

- 小学数学课堂提问的有效性研究

- 初中生物实验探究教学培养学生创新能力的实践探索

- 试论小学语文教学课堂管理策略

- 信息化背景下初中语文课堂教学模式探究

- 数学文化融入小学数学课堂中的实践方式

- 小学语文作文教学中的生本教育分析

- 基于当代好课堂下的小学语文小组合作教学探究

- 生活化元素在小学语文作文教学中的有效应用

- 在初中班级管理中师生交流的重要性

- 深度学习路线在高中生物教学中的实践研究

- 小学数学高效性教学思考与尝试

- 小学语文教学中德育教育的有效渗透

- 论如何培养初中生语文阅读兴趣

- 小学数学教学要提升学生的“三种能力”

- 浅谈新时代下初中语文教师的专业素养

- 初中信息技术教学中学生自主学习能力的培养

- 浅谈如何提升初中数学教学的有效性

- 浅谈“一带一路”背景下的高中语言教学

- 提升小学生语文朗读能力的策略

- 高中生物高效课堂构建策略探究

- 论学校管理中的策略

- 初中思辨类文本的有效教学方法

- primaryproduction

- primary school

- primary schools

- primary sector

- primarysector

- primary-tooth

- primary²

- primary¹

- primatal

- primatals

- primate

- primates

- primateships

- primatial,primatical

- prime

- prime contractor

- primecontractor

- prime cost

- primecost

- primed

- prime minister

- prime-minister

- primeminister

- prime-ministerial

- prime ministerial

- 淡雅的装束

- 淡雅的韵致

- 淡雅素净

- 淡霞

- 淡霭

- 淡青

- 淡青发亮的颜色

- 淡青色

- 淡静

- 淡饭

- 淡饭粗茶

- 淡饭粗衣

- 淡饭须留有意人

- 淡饭黄虀

- 淡饭黄齑

- 淡香

- 淡黄

- 淡黄柳

- 淡黄色的东西

- 淡黄色的丝织品

- 淡黄,嫩黄

- 淡黑色

- 淡默恬愉

- 淢

- 淢汩