袁天祺

随着中国社会主义市场经济体制的建立和不断完善,我国的企业拥有了前所未有的发展机会,也面临着愈加残酷的竞争。在各方面的竞争中,所得税等财务成本的竞争始终是企业关注的核心。企业所得税是以企业的生产经营所得额和其他所得额为税基征收,是我国现行的所有税制中仅次于增值税的第二大税种,是完善和规范国家与企业之间再分配的重要方式。因此,企业所得税在企业纳税活动中占有相当重要的地位。同时它也并具有很大的税务筹划空间。

我国企业的所得税税收相比其他国家的企业而言负担较重。和发达国家相比,我国的企业所得税税占GDP的比重是比较高的,也就是说,我国企业每创造一单位的产品的收入需要支付更多的税金。在其他成本不变的情况下,企业能够用于后期生产发展或者股东分红的部分有限,利润空间被极大压缩。

一、企业所得税筹划存在的问题

(一)企业对所得税筹划认识不足

现阶段我国企业不少管理人员缺少科学与先进的管理理念和对税收规范、会计政策的深入认识。企业在所得税缴税方面往往认为计算税金和上交税款只是财务部门的工作,忽略各部门的系统的、有效的配合,没有从整体经营层面上去综合考虑所得税的问题。在企业所得税问题上容易出现两个问题,一是所得税没有筹划的空间,税务局让交多少就应该交多少;二是认为这只是国家税务部门的工作,企业只是按照税收部门的规定按时且足额地缴纳所得税。并且很多企业财务工作人员还认为每个企业的纳税政策的运用都是相同的,甚至偏激的定义税务筹划就是一种舞弊行为,以为税务筹划必将会受到有关法律的制裁。

(二)企业财务管理水平不高

所得税筹划是一项高要求的财务管理工作,税务筹划人员需要拥有广博的专业知识去完整分析企业的各项财务数据,才能设计企业的所得税筹划方案;而企业自身而言,要有合理、全面的会计政策和财务管理制度与契合企业的所得税筹划的财务管理和会计处理的思路和经验,才能真正实现筹划之目的。很多中小企业由于企业规模、资金等限制,往往导致了企业财务工作人员的管理水平不高,企业的财务工作运行与管理也缺乏综合考虑。另外,中小企业财务工作人员通常会按照行业制度要求进行财务账务的处理,机械化得根据相应的税率计算后中报缴纳,不仅使当期所得税筹划可言,还会导致财务人员不能为企业的所得税筹划提供实践和有效的财务数据,严重的制约着企业未来的所得税筹划工作的推进。

二、企业税务筹划会计政策选择研究

(一)存货计价选择

存货计价直接影响成本来影响利润,进而影响所得税大小。《企业会计准则》规定,企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本。后进先出法由于不能如实反映会计信息的真实可靠而被排除在外。

不同的计价方法,对企业有不同的纳税影响。从企业所得税务筹划角度出发,企业在选择存货计价方法时要考虑两方面的因素:首先是企业是否处于所得税优惠期。在税收优惠期间,企业应当发出存货成本较低的存货,减少成本,增加应纳税所得额以更多享受国家税收优惠;其次是企业所处的宏观经济环境。面对存货价格上涨或下跌的不同趋势,企业应当用不同的计价方法来减少应纳税所得额,以此减少当期税负。

一般来说,当材料价格处于上升阶段时,用全年一次加权平均计算的成本最大,因此该企业在非税收优惠期应当选择全年一次加权平均的方法进行存货计价;若材料价格下降,则应考虑先进先出法计价。在税收优惠期,则反之。存货计价方法一经选用,在一定时期内(一般为一年)不得随意变更,所以在每一个会计期间开始时,根据企业税收优惠条件的满足状况和产品市场价格趋势,谨慎确定当期应采用的存货计价方法,合理减少当期所得税税负。

(二)折旧方法选择

对于会计内容而言,加速折旧往往是一种较好的减税方式。固定资产加速折旧法是指在固定资产折旧初期计提较多折旧,在后期则较少计提的方法。虽然企业财务制度的分类对递延资产和无形资产以及固定资产的折旧年限在摊销期方面进行了规定,但是其依然存在弹性空间,就企业内部缺乏规定的摊销或折旧年限资产而言,其选用较短的年限比较合适,以此来完成需要进行固定资产折旧的计提其主要原因是资产在时间上具有价值,这样就会出现因为前期折旧数额的增多,从而把企业税款延期缴纳,也就相当于一笔无息存款的获取。

但需要注意的是,加速折旧不一定是适合所有情况的折旧方法。比如企业如果处于税收优惠期间,则应采用提取较少的当期折旧的折旧方法如年限平均法等,目的是向后转移折旧费用。这样不仅可以使企业更多地享受税收减免,后移的资产折旧费用也是未来企业利润的保障,未来企业就算业绩下滑,也可以通过灵活调整当期折旧费用来提高企业利润。再比如企业如果面临亏损状况,加速折旧法并不是一个好的选择。税法规定企业利用前期的利润来弥补当期亏损有最长年限的限制。企业若不能在规定最长年限内全部弥补前期亏损,就不能充分获得节税收益,反而使企业税负雪上加霜。

(三)货物的转让定价

企业总公司通过采用“高进低出”或“低进高出”等内部调控的办法,利用其关联公司与其自身之间的原材料、产品销售业务的往来,把企业收入转移到低税负地区进行核算,同时费用被转移到高税负地区,作为可扣除的应纳所得额扣除。在利润转移的同时,达到降低公司所得税负的目的。

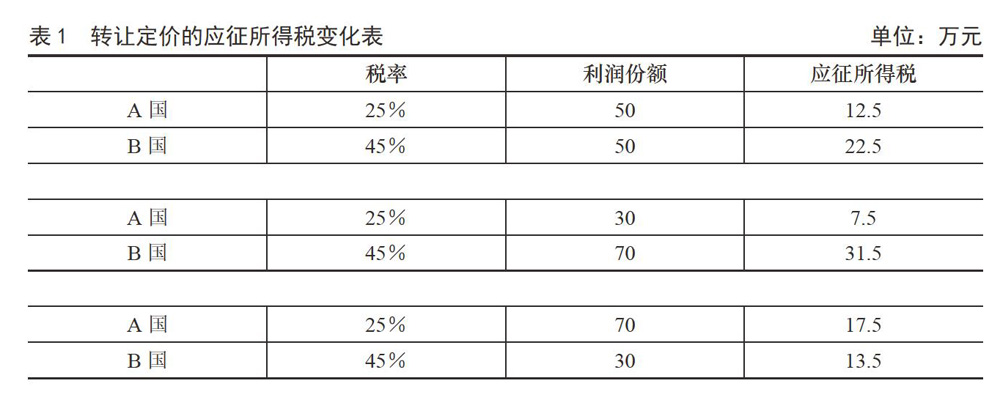

看一个例子,假设某企业当期获得的总利润为100万元。该企业母公司在B国,在A国设立子公司。A、B两国的税率分别为25%,45%。(见表1)

当企业利润在两国平均分布时,当期企业应征所得税为12.5+22.5=35万元。当企业转移70万元的利润到高税负的B国,把30万的利润放在A国,企业的应征所得税达到了7.5+31.5=39万元;而当企业转移70万元的利润到A国,把30万的利润放在B国的时候,企业的应征所得税就降到了17.5+13.5=31万元。通过企业内部的货品转让定价来转移企业利润,能降低企业整体所得税税负。

实现较低应征税额的方法,就是通过税率较高的地区(B国)将原材料、产品等以较低价格卖给税率较低的地区(A国),同時从税率较低的地区(A国)以较高价格收购原材料、产品等,在此基础上进行对外销售,就能实现利润从税率较高的地区(B国)向税率较低的地区(A国)转移。

(四)企业分立

利用企业的分立,是进行合理避税的又一条重要途径,其对象均是企业所得税。在设立分支机构是,也有两种选择,子公司和分公司。子公司是独立法人,而分公司则不是。因此在考虑税务筹划时需要区别来看。

1.子公司盈亏情况

分支机构设立初期,通常会选择设立分公司来进行税务筹划。一般来说,刚刚设立的分支机构往往没有利润,处于投资阶段,甚至常常出现相当数额的暂时亏损。这种时候,分公司的亏损可以与总公司的盈利合并,减少整个企业的应交所得税额。若此时设立子公司则无法抵减母公司的利润,也无法实现对企业所得税纳税总额的抵减。企业从纳税主体上应保持单一性质,即应考虑成立分公司而非全资控股的子公司,成立分公司是一个合理的税务筹划点。

2.分支机构与总公司的地区税率差异

若分支机构设立在异地,且当地税率较低时,则应当设立子公司,与母公司分开纳税,最大程度减少企业的应缴纳所得税总额;若当地税率较总公司更高,则按分公司设立,与公司合起来缴纳所得税,可以实现所得税额的减少。

另外的情况是,我国现行企业所得税的基本税率25%的比例税率,但是对小型微利企业,即年应纳税所得额低于6万元(含6万元)的企业,按20%的税率缴纳企业所得税,这就为企业通过分立实现少交税款提供了可能。

- 哈溪自然保护站森林保护和经营措施探讨

- 设施花卉高效栽培技术探讨及效益分析

- 刍议观赏性蔬菜在家庭园艺中的应用

- 浅析绿化建设的发展策略与影响因素

- 浅谈生物防治在园林植物害虫防治中的应用

- 生态水利工程设计在水利建设中的运用探讨

- 衡水市咸水入侵问题研究综述

- 自动化技术在农村饮用水中的应用

- 改善农村生态环境促进生态农业经济发展

- 盈江县现代农产品物流发展现状及对策

- 休闲农业旅游绿色发展路径略谈

- 贫困山区中药材产业发展现状及问题分析

- 新型规模经营主体农业新技术应用成本效益分析

- 乡村旅游项目乡村性与商业性融合发展对策初探

- 关于发展林下经济助推脱贫攻坚和生态文明建设的作用和建议

- 内蒙古生态农牧业体系建设所面临的挑战及对策

- 小麦绿色高产栽培技术探析

- 小麦种植管理与病虫害防治分析

- 北方水稻返青分蘖期栽培技术

- 优势农作物多元多熟种植技术

- 绿色农业种植技术的概念以及推广策略探讨

- 浅析北方区马铃薯机械化种植农艺措施

- 浅谈魔芋的种植与加工技术

- 水稻种植技术的优化措施

- 浅析我国葡萄种植发展现状及发展趋势

- partially sighted

- partialness

- partialnesses

- partial ownership

- partialownership

- partialpayment

- partial payment

- partials

- partial to

- participant

- participantly

- participants

- participate

- participated

- participates

- participating

- participatingly

- participatingpreferenceshare

- participation

- participations

- participative

- participativemanagement

- participators

- participial

- participle

- 屏窜

- 屏绝

- 屏绝世俗往来,过隐居生活

- 屏缩

- 屏置

- 屏翰

- 屏翳赫怒

- 屏营

- 屏营失图

- 屏蔽

- 屏藏

- 屏藩

- 屏蹟

- 屏辅

- 屏迹

- 屏迹匿影

- 屏退

- 屏选

- 屏逐

- 屏遮

- 屏门

- 屏除

- 屏除荡涤

- 屏除邪念

- 屏障