温玉彪

【摘要】 本文就如何运用T型账户法编制现金流量表主表的操作程序和步骤进行归纳总结,以供广大财务人员学习与参考。

【关键词】 T型账户;现金流量表主表;操作程序

一、编表程序

第一步:为所有的非现金项目开设T型账户,并过渡有关数据

对于利润表中的非现金项目,应将其发生额过渡到与发生时相同的方向。对于资产负债表中的非现金项目,应将其差额X过渡到T型账户中(X=期末余额-期初余额),当X>0时,将其过渡到与该账户余额相同的方向;当X<0时,将其过渡到与该账户余额相反的方向。

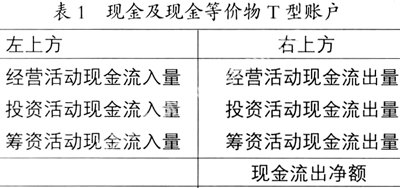

第二步:开设现金及现金等价物T型账户,并过渡数据

1. 过渡差额(A):

A=(货币资金期末余额-货币资金期初余额)+(现金等价物的期末余额-现金等价物的期初余额)

2. 如何过渡:

当A>0时,应过渡到T型账户中的左上方;当A<0时,应过渡到T型账户中的右上方。

第三步:编制综合调整分录

根据所给资料详细分析报表,寻找经济业务发生时的原会计分录,再根据原会计分录编制综合调整分录。在编制综合调整分录时,应当以利润表为基础,并按照利润表项目的排列顺序,本着“先假定,后调整,再还原”原则的基本要求,将利润表中的有关发生额项目一次调整平衡。然后,再把资产负债表中没有调整平衡的项目,按照增减两条线索的基本思路,依顺序逐一调整平衡(特殊情况例外)。调整分录的类型归纳起来讲,不外乎有以下五种:(1)集中型调整分录;(2)假定型调整分录;(3)还原型调整分录;(4)分析型调整分录;(5)固定型调整分录。

编制综合调整分录的基本思路:在编制调整分录时,凡是在原会计分录中涉及到现金(库存现金、银行存款、其他货币资金)科目的,不能再借贷现金科目,而要用与其相对应的三种活动(经营、投资、筹资)现金流量来取而代之,某种活动现金流量在借方,表示现金流入;某种活动现金流量在贷方,表示现金流出。调整分录的二级科目,就是现金流量表主表中的具体项目,它是用来说明现金流入和现金流出原因的。凡是在原会计分录中没有涉及到现金科目的,原分录中借贷什么科目,调整分录中仍然借贷什么科目。一句话:“调整分录与原分录相同。”

在实际工作中如果采用T型账户法,可以省去一些不涉及现金的调整分录,以减少编现金流量表的工作量。

第四步:根据调整分录登记T型账户,并核对

核对内容:每一T型账户借贷方发生额相抵后的差额,应当与T型账户中已过渡数据的方向相同,金额相等。

第五步:根据现金等价物T型账户编制正式的现金流量表

第六步:检查编表结果的正确性(利用公式)

现金及现金等价物净增加额=(货币资金期末数-货币资金期初数)+(现金等价物期末数-现金等价物期初数)

二、实例分析

例1, A公司2008年度有关资料如下:

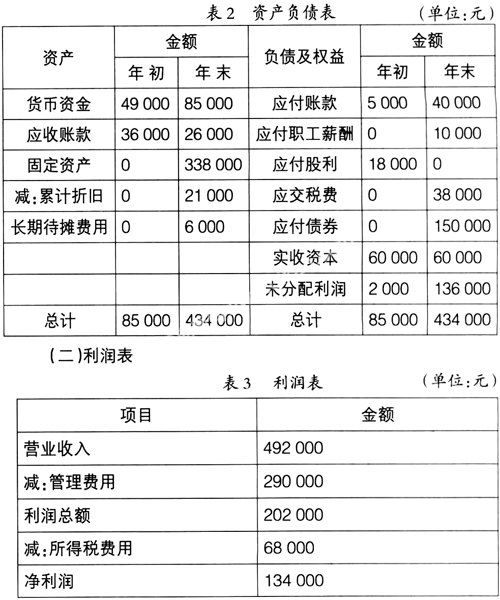

(一)资产负债表

(三)其他附加资料

1. 该公司本年度支付现金股利18 000元。

2. 管理费用组成项目如下:接受劳务供应款项130 000元;分配工资费用110 000元; 计提折旧21 000元;以现金支付其他管理费用29 000元。

3. 该公司本年度增加的固定资产全部以现金购买。

4. 该公司通过发行债券获取现金150 000元。

5. 该公司本年度增加的长期待摊费用属于预付的保险费用。

要求:(1)编制调整分录。

(2)登记T型账户。

(3)编制现金流量表主表。

[参考答案]

(一)编制调整分录

1. 借:经营活动现金流量——销售商品提供劳务收到的现金

502 000

贷:营业收入492 000

贷:应收账款10 000

(属于集中型调整分录)

2. 借:管理费用290 000

贷:经营活动现金流量——支付其他与经营活动有关的现金290 000

〔属于假定型调整分录(假定其全部付现)〕

3. 借:所得税费用68 000

贷:应交税费 68 000

〔属于假定型调整分录(假定其全部付现)〕 (实际工作中可省略此调整分录)

4. 借:固定资产338 000

贷:投资活动现金流量——购建固定资产等所支付的现金 338 000

(属于分析型调整分录)

5. 借:经营活动现金流量——支付其他与经营活动有关的现金

21 000

贷:累计折旧21 000

(属于还原型调整分录)

6. 借:长期待摊费用6 000

贷:经营活动现金流量——支付其他与经营活动有关的现金6 000

(属于分析型调整分录)

7.′借:经营活动现金流量——支付其他与经营活动有关的现金 130 000

贷:应付账款130 000

(属于还原型调整分录)

7.″借:应付账款95 000

贷:经营活动现金流量 ——购买商品接受劳务所支付的现金95 000

(属于分析型调整分录)

8.′借:经营活动现金流量——支付其他与经营活动有关的现金110 000

贷:应付职工薪酬110 000

(属于还原型调整分录)

8.″借:应付职工薪酬100 000

贷:经营活动现金流量——支付给职工以及为职工支付的现金100 000

(属于分析型调整分录)

9. 借:应交税费30 000

贷:经营活动现金流量——支付的各项税费30 000

(属于还原型调整分录)

10. 借:应付股利18 000

贷:筹资活动现金流量——分派股利、利润和偿付利息所支付的现金18 000

(属于分析型调整分录)

11. 借:筹资活动现金流量——吸收投资所收到的现金

150 000

贷:应付债券150 000

(属于分析型调整分录)

12. 借:净利润134 000

贷:未分配利润134 000

(属于分析型调整分录)(实际工作中可省略此调整分录)

13. 借:货币资金36 000

贷:现金净减少额36 000

(属于固定型调整分录)

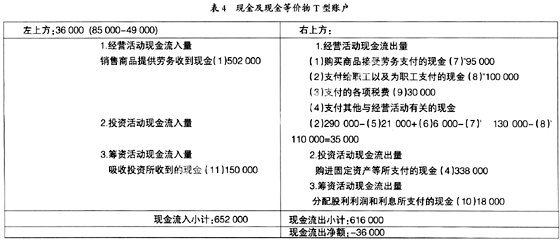

(二)登记T型账户

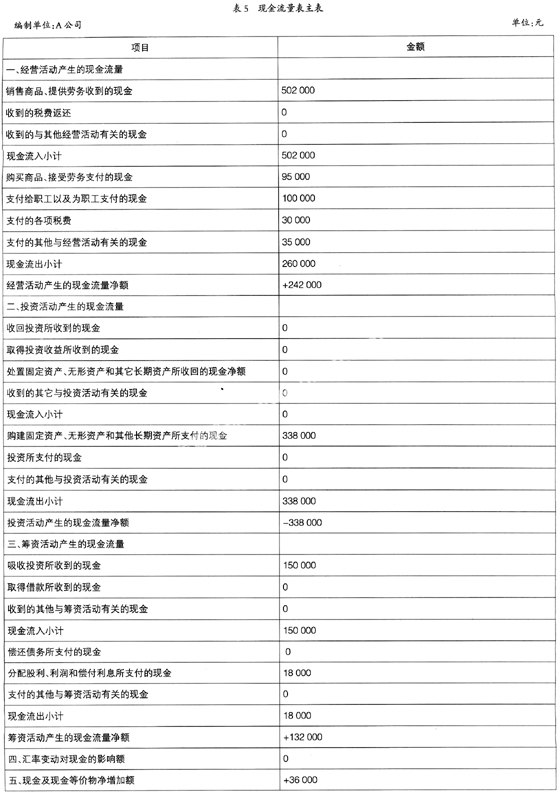

(三)编现金流量表主表

- 心智哲学视域下 汉语成语语义结构多面性的意向性解释

- 以学习者为中心的高职英语教学现状调查与分析

- 基于语料库的中国大学生英语学习者的语法错误及原因分析

- 商务英语课堂小组互动现状调查研究

- 基于EOP模式的高职商务英语阅读教学实证研究

- 混合式教学模式在高职英语听力教学中的应用

- 需求分析理论下的高职外语教学改革

- 基于跨文化“第三空间”的外语教学模式探索

- 浅谈小学语文诗歌教学中四大核心素养的应用

- 统编教材习作内容的编排特点与教学建议

- 初中语文教学中应不断提高经典阅读的有效性

- 变易理论视域下回忆性散文教学优化探析

- 线上混合式教学在初级汉语综合课中的应用

- 浅谈影视评论的写作方法

- 篆刻艺术在汉语国际教育教学中的应用

- 春风化雨,润物有声

- “激越四段式”教学法在线上课程运用的效果分析

- 网络互联架起音乐学习的“桥梁”

- 民办本科高校工商管理专业实践教学探析

- 网络化背景下传统互动式课堂教学面临的挑战及其应对

- 浅谈交互设计课程的专创融合

- 对话教学与学生核心素养的发展

- 校企协同实践教学育人机制研究

- 二战后日本国立大学统一考试制度的改革历程

- 正确对待儿童犯错

- extraction

- extractions

- extractor

- extracts

- extract sth (from sth)

- extract²

- extract¹

- extra-curricular

- extra curricular

- extracurricular

- extradite

- extradited

- extradites

- extraditing

- extradition

- extradividend

- extra dividend

- extra-essential

- extra-essentially

- extra-european

- extra-illustration

- extra-illustrator

- extra large

- extralogical

- extra-metrical

- 专用

- 专用书信

- 专用动量词

- 专用字

- 专用式

- 专用物量词

- 专用词汇

- 专用词组

- 专用语文词典

- 专用量词

- 专电

- 专直

- 专禄

- 专科

- 专科义

- 专科医生

- 专科大学

- 专科学校

- 专科性百科全书

- 专科性类书

- 专科词典

- 专程

- 专程迎接

- 专管

- 专管咸事