温玉彪

【摘要】 本文主要对投资性房地产计量模式发生变更的会计处理进行探析,并归纳总结了由于投资性房地产计量模式变更而发生或转回的暂时性差异对所得税费用的影响类型,以及进行纳税调整的规律性。

【关键词】 投资性房地产;计量模式变更;账务调整

投资性房地产计量模式变更,是指投资性房地产采用成本模式计量的,可以变更为公允价值模式计量;而已采用公允价值模式计量的,却不能再变更为成本模式计量。另外计量模式的变更应作为会计政策变更处理,并要求采用追溯调整法进行账务调整。其基本的调账原则是:“将转换日投资性房地产公允价值与投资性房地产账面价值之间的差额,调整计量模式变更当期期初的留存收益(包括未分配利润和盈余公积)。”实际调账时,还应区分以下两种情况。

一、不考虑计量模式变更对所得税费用的影响

(一)归纳类型

1. 当公允价值>账面价值时

(1)借:投资性房地产——成本 (转换日投资性房地产的公允价值)

投资性房地产累计折旧或累计摊销(成本计量模式下已累计折旧或已累计摊销)

投资性房地产减值准备 (成本计量模式下已计提的减值准备)

贷:投资性房地产 (成本计量模式下的账面余额)

利润分配——未分配利润(公允价值高于账面价值之间的差额)

(2)借:利润分配——未分配利润 (公允价值与账面价值之间差额的10%)

贷:盈余公积

2. 当公允价值<账面价值时

(1)借:投资性房地产——成本 (转换日投资性房地产的公允价值)

投资性房地产累计折旧或累计摊销(成本计量模式下已累计折旧或已累计摊销)

投资性房地产减值准备 (成本计量模式下已计提的减值准备)

利润分配——未分配利润(公允价值低于账面价值之间的差额)

贷:投资性房地产 (成本计量模式下的账面余额)

(2)借:盈余公积

贷:利润分配——未分配利润 (公允价值与账面价值之间差额的10%)

3. 当公允价值=账面价值时

借:投资性房地产——成本 (转换日投资性房地产的公允价值)

投资性房地产累计折旧或累计摊销(成本计量模式下已累计折旧或已累计摊销)

投资性房地产减值准备 (成本计量模式下已计提的减值准备)

贷:投资性房地产 (成本计量模式下的账面余额)

(二)实例分析:

甲企业将原价为100万元,已计提折旧20万元,已计提减值准备10万元,账面价值为70万元,已对外出租两年的一栋写字楼于2008年1月1日,决定将其由成本模式转换为公允价值模式计量。转换当日该写字楼的公允价值为78万元(或70万元,或65万元),甲企业按净利润的10%计提盈余公积。

要求:根据上述资料对投资性房地产计量模式变更做出会计处理。

参考答案:

1. 公允价值78万元>账面价值70万元时:

(1)借:投资性房地产——成本 78

投资性房地产累计折旧 20

投资性房地产减值准备 10

贷:投资性房地产 100

利润分配——未分配利润8(78-70)

(2)借:利润分配——未分配利润0.8 (8×10%)

贷:盈余公积 0.8

2. 公允价值65万元<账面价值70万元时:

(1)借:投资性房地产——成本 65

投资性房地产累计折旧 20

投资性房地产减值准备 10

利润分配——未分配利润5 (70-65)

贷:投资性房地产100

(2)借:盈余公积 0.5 (5×10%)

贷:利润分配——未分配利润0.5

3. 公允价值70万元=账面价值70万元时:

借:投资性房地产——成本 70

投资性房地产累计折旧 20

投资性房地产减值准备 10

贷:投资性房地产100

二、考虑计量模式变更对所得税费用的影响

在计量模式变更之前,假如投资性房地产会计折旧(或摊销)方法,会计折旧(或摊销)年限与税法规定相同,但只要会计上计提了投资性房地产减值准备,就会使得计量模式变更前的账面价值小于计量模式变更前后的计税基础。因为在此种情况下,投资性房地产计量模式变更前后的计税基础是相等的。基于上述情况,笔者将投资性房地产计量模式变更对所得税费用的影响类型作了归纳。

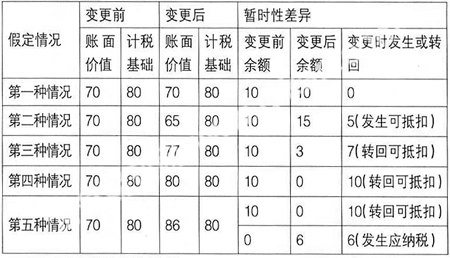

(一)类型归纳

1. 变更后账面价值<变更后计税基础时

(1)变更前账面价值=变更后账面价值

计量模式变更时,无暂时性差异。

(2)变更前账面价值>变更后账面价值

变更前后账面价值之间的差额,就是计量模式变更时发生的可抵扣暂时性差异。

(3)变更前账面价值<变更后账面价值

变更前后账面价值之间的差额,就是计量模式变更时转回的可抵扣暂时性差异。

2. 变更后账面价值=变更后计税基础时

变更前后账面价值之间的差额,就是计量模式变更时转回的可抵扣暂时性差异。

3. 变更后账面价值>变更后计税基础时

(1)变更前账面价值与变更后计税基础之间的差额为转回的可抵扣暂时性差异。

(2)变更后账面价值与变更后计税基础之间的差额为发生的应纳税暂时性差异。

(二)实例分析

A企业将原价为100万元,已累计折旧20万元,已计提减值准备10万元,账面价值为70万元,已对外出租两年的一栋写字楼于2008年1月1日,决定将其由成本模式转换为公允价值模式计量。转换当日该写字楼的公允价值假定有以下五种情况①70万元,②65万元,③77万元,④80万元,⑤86万元。甲企业按净利润的10%计提盈余公积,所得税率为25%,所得税核算方法采用资产负债表债务法。对此项投资性房地产税法折旧年限,折旧方法与会计折旧年限,折旧方法相同。税法规定投资性房地产计提的减值准备,以及投资性房地产公允价值变动损益在计提与变动当期不计入纳税所得,实际发生当期计入应纳税所得额。

要求:根据上述资料对投资性房地产计量模式变更做出会计处理。

分析过程如下表:

第一种情况会计处理:

借:投资性房地产——成本70

投资性房地产累计折旧 20

投资性房地产减值准备 10

贷:投资性房地产100

第二种情况会计处理:

(1)借:投资性房地产——成本 65

投资性房地产累计折旧 20

投资性房地产减值准备 10

利润分配——未分配利润 3.75

递延所得税资产 1.25 (5×25%)

贷:投资性房地产100

(2)借:盈余公积 0.375(3.75×10%)

贷:利润分配——未分配利润 0.375

第三种情况会计处理:

(1)借:投资性房地产——成本77

投资性房地产累计折旧20

投资性房地产减值准备10

贷:投资性房地产 100

利润分配——未分配利润5.25

递延所得税资产1.75(7×25%)

(2)借:利润分配——未分配利润 0.525(5.25×10%)

贷:盈余公积 0.525

第四种情况会计处理:

(1)借:投资性房地产——成本80

投资性房地产累计折旧20

投资性房地产减值准备10

贷:投资性房地产100

利润分配——未分配利润 7.5

递延所得税资产 2.5(10×25%)

(2)借:利润分配——未分配利润0.75(7.5×10%)

贷:盈余公积0.75

第五种情况会计处理:

(1)借:投资性房地产——成本86

投资性房地产累计折旧20

投资性房地产减值准备10

贷:投资性房地产100

利润分配——未分配利润12

递延所得税资产 2.5 (10×25%)

递延所得税负债 1.5 (6×25%)

(2)借:利润分配——未分配利润1.2 (12×10%)

贷:盈余公积1.2

- 从美英两国看我国影子银行监管体系的改进

- 知识产权证券化的困境及解决方案

- 金融扶贫成果的巩固和完善

- 数字普惠金融的减贫效应研究

- 适应我国国债利率期限结构的预测方法探讨

- 票据市场改进了小微企业金融服务状况吗?

- 实体经济行业“去杠杆”降低商业银行脆弱性了吗?

- 人民币汇率制度改革背景下汇率传导的时变特征

- 地方政府债务问题研究综述

- 股权结构会影响保险公司的风险承担吗?

- 区块链技术在银行反洗钱客户尽职调查中的应用

- 金融科技“扁平化监管”的制度构建

- 股权激励、产品市场竞争与资本结构关系研究

- 金融市场动量质量与风险调整动量

- 系统性风险视角下的BaselIII对中国商业银行资本缺口影响

- 百年党的历史百年红色金融

- 我国商业银行信息披露监管法律问题的逻辑改进

- 我国第三方支付发展与行业监管的现实思考

- 通货膨胀与货币危机传导机制:基于阿根廷的案例

- 金融债隐含税率分析

- 贷款市场报价利率机制的改革路径与演进安排

- 科技创新、金融发展和经济高质量发展的门槛效应

- 基于不完美信息动态博弈的企业风险处置研究

- 金融科技破解小微企业金融服务困局

- 新冠疫情影响下的金融数字化转型加速

- social market

- socialness

- socialnesses

- social psychological

- socials

- social science

- social sciences

- social scientists

- social securities

- social security

- socialsecurity

- social services

- social studies

- social studieses

- social work

- socialworker

- social worker

- social workers

- social works

- societal

- societies

- society

- societyless

- socio

- sociodemographic

- 古巴独立战争

- 古巴社会学家之首

- 古巴革命

- 古巴革命摇蓝

- 古币文编

- 古希

- 古希腊七贤

- 古希腊三大悲剧作家

- 古希腊亚历山大时期的三大数学巨人

- 古希腊哲学家中“最博学的人物”

- 古希腊唯心主义的最大代表

- 古希腊唯物主义集大成者

- 古希腊悲剧的典范

- 古希腊数学、几何学集大成者

- 古希腊晚期最杰出的唯物主义哲学家

- 古希腊罗马时代的伏尔泰

- 古希腊集大成学者

- 古帝

- 古帝王的寿穴

- 古帝魂

- 古庙前的旗杆——独一根

- 古庙里的木鱼——老梆(帮)子了

- 古庙里的石像——老石(实)人

- 古庙里的鬼——有神通

- 古度