宋丽萍

【摘要】 我国会计准则与国际会计准则实质趋同的同时,也给我国会计实务和教学带来了较大挑战。本文主要对《长期股权投资》、《企业合并》、《合并财务报表》三个准则的变化做了初步探讨,并分析了三者之间的联系,以便更好地把握会计学的三个难点。

【关键词】 长期股权投资;企业合并;合并财务报表;权益结合法;购买法

长期股权投资、企业合并、合并财务报表编制始终是财务会计学的难点。2006年2月15日,财政部发布的新企业会计准则中,对投资准则作了较大的修订,《长期股权投资》作为单独的一个准则,《企业合并》、《合并财务报表》准则也是对1995年的《合并会计报表暂行规定》的修订,规范了权益结合法和购买法两种合并会计处理方法,合并理念也由母公司理论转为经济主体理论等等。这些修订是与《公司法》、《证券法》相衔接的需要,也是与国际惯例趋同的需要,同时也给我们会计教学带来较大的挑战。本文主要探讨了三个准则的变化以及三者之间的联系,以便更好把握三个难点。

一、三个准则的变化

(一)《长期股权投资》准则的变化

1. 《长期股权投资》准则规范的内容,包括两个方面:一是企业持有的对子公司、联营企业及合营企业的投资;二是对被投资单位不具有共同控制或重大影响、在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。除上述情况以外,企业持有的其他权益性及债权性投资,应当按照《金融工具确认和计量》准则的相关规定核算,包括为交易目的持有的投资,以及对被投资单位在重大影响以下、且在活跃市场中有报价、公允价值能够可靠计量的权益性投资等。

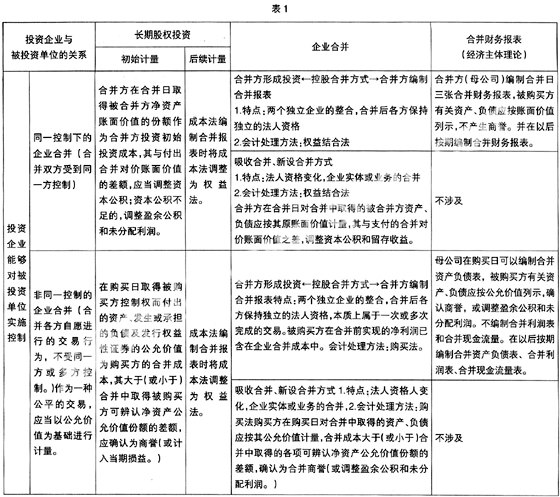

2. 长期股权投资的初始投资成本应视企业合并形成和其他方式取得分别确定,其中因企业合并形成的长期股权投资是按照《企业合并》准则确定的合并成本(企业合并分为同一控制下的企业合并和非同一控制下的企业合并),分别采用权益结合法和购买法确定初始投资成本。参见表1。

3. 成本法和权益法的适用范围,投资企业(合并方或购买方)能够对被投资单位实施控制的长期股权投资由权益法改为成本法,但在编制合并财务报表时,将成本法调整为权益法。投资企业对被投资单位无控制、无共同控制、无重大影响的,并在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资仍采用成本法。投资企业对被投资单位具有共同控制、重大影响的长期股权投资仍采用权益法。参见表1。

(二)《企业合并》准则的变化

1. 企业合并方法确定为吸收合并、新设合并、控股合并三种。

2. 企业合并的会计处理方法,新准则规范了权益结合法和购买法,分别适用于同一控制下的企业合并和非同一控制下的企业合并。企业合并应首先判断是同一控制下的企业合并或非同一控制下的企业合并。

同一控制下的企业合并采用权益结合法,合并方在企业合并中取得的资产和负债(或形成的投资),应当按照合并日在被合并方的账面价值计量(不按公允价值调整,不形成商誉)。合并方取得的净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

同一控制下的企业合并中,被合并方采用的会计政策与合并方不一致的,合并方在合并日应当按照本企业会计政策对被合并方的财务报表相关项目进行调整,在此基础上按照本准则规定确认。合并方为进行企业合并发生的各项直接相关费用,于发生时计入当期损益。

非同一控制下的企业合并采用购买法,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。非同一控制下的企业合并,是合并各方自愿进行的交易行为,不受同一方或多方控制。作为一种公平的交易,应当以公允价值为基础进行计量。

购买方在购买日对作为企业合并对价付出的资产、发生或承担的负债应当按照公允价值计量,公允价值与其账面价值的差额,计入当期损益。购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉,反之计入当期损益。

由于我国现行规范中没有关于权益结合法的规定,而实务中却出现了按权益结合法操作的企业合并,如上市公司合并非上市公司,在非流通股难以计价、流通股的价格又不能真正反映主并企业的内在价值、被并企业的公允价值难以取得的情况下,换股合并难以采用购买法,所以新准则规范了权益结合法是考虑了我国国情的。

(三)《合并财务报表》准则的变化

1.合并理念从“母公司理论”转为“经济主体理论”。新准则规定子公司所有者权益中不属于母公司的份额,应当作为少数股东权益,在合并资产负债表中所有者权益项目下以“少数股东权益”项目列示;子公司当期净损益中属于少数股东权益的份额,应当在合并利润表中净利润项目下以“少数股东损益”项目列示。

2.强调了以控制为基础确定合并财务报表的合并范围。新准则规定,母公司控制的所有子公司(含特殊目的主体等),无论是小规模的子公司还是经营业务性质特殊的子公司,均应纳入合并财务报表的合并范围。从而使得合并报表全面地反映了企业集团的财务状况和经营成果等信息。以控制为基础确定合并财务报表的合并范围,应当强调实质重于形式原则,而不仅仅是法律形式的控制,综合考虑所有相关事实和因素进行判断,在确定能否控制被投资单位时应考虑被投资单位各个投资者的持股情况、投资者之间的相互关系、公司治理结构、企业和其他企业持有的被投资单位可转换公司债券、当期可执行的认股权证等潜在表决权因素。

3. 合并程序体现了与企业合并及长期股权投资准则的紧密联系。

4.增加了合并现金流量表和合并所有者权益变动表。新准则规定了合并现金流量表编制方法,即以母公司和子公司的现金流量表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对合并现金流量表的影响后,由母公司合并编制。同时也规范了合并所有者权益变动表的编制方法。

二、三个准则的联系

《企业合并》准则是连接《长期股权投资》和《合并财务报表》准则的纽带,既规范了长期股权投资的初始计量,又规范了合并财务报表的编制基础。三者之间的联系参见表1。

从表1可看出,长期股权投资、企业合并、合并财务报表存在一定关联性,控股合并是三个准则的线索,将三个准则联系在一起。而吸收合并和新设合并与投资和合并财务报表均无关系。控股合并形成合并方(母公司)对被合并方(子公司)的长期股权投资,合并方按照《长期股权投资》准则的规定进行初始计量和后续计量,其中初始投资成本是按照《企业合并》准则确定的合并成本计量;控股合并形成母子公司关系的,母公司应依据《合并财务报表》准则编制合并财务报表。首先按照权益法调整对子公司的长期股权投资,然后按照不同的控制关系,采用不同合并方法。在同一控制下的控股合并形成母子公司关系的,母公司应当编制合并日的合并资产负债表、合并利润表和合并现金流量表。合并资产负债表中被合并方的各项资产、负债,应当按其账面价值计量,在合并后各期不会产生合并价差。合并利润表和合并现金流量表应当包括参与合并各方自合并当期期初至合并日所发生的收入、费用、利润及现金流量,被合并方在合并前实现的净利润,应当在合并利润表中单列项目反映;在非同一控制下的控股合并,编制合并财务报表时,应当对子公司的财务报表,按购买日确定的各项可辨认资产、负债及或有负债的公允价值为基础进行调整。母公司应当编制购买日的合并资产负债表,不编制合并利润表和合并现金流量表。合并资产负债表中被购买方的各项资产、负债,应当按其公允价值计量,母公司的合并成本大于取得的子公司可辨认净资产公允价值份额的差额,作为商誉,相应在合并后各期合并资产负债表中以商誉项目列示,商誉发生减值的,以减值测试后的金额列示。母公司的合并成本小于取得的子公司可辨认净资产公允价值份额的差额,计入合并当期损益,合并后各期合并资产负债表不单独反映。

【主要参考文献】

[1] 财政部. 企业会计准则2006.北京:经济科学出版社,2006.

[2] 财政部. 企业会计制度2001.北京:经济科学出版社,2006.

[3] 财政部. 合并会计报表暂行规定1995.北京:经济科学出版社,1995.

- 殡葬服务改革与环境保护研究

- 共享经济背景下房屋短租平台商业模式分析及发展建议

- 社区治理视角下对业主委员会治理困境的思考

- “城市抢人大战”对劳动力迁移决策的影响

- 费孝通区域发展研究

- 不同融资部门的发展对区域创新产出的影响

- 我国农民工医疗保险制度法律问题研究

- 共同体范围与国家边界的内在矛盾及其解决

- 欣泰电气财务造假案对国内监管的启示

- 由“快播案”谈网络犯罪案件审判中“技术中立原则”的适用

- 论我国自由贸易试验区临时仲裁制度的构建

- 合同诈骗罪中涉及瑕疵印章行为问题浅析

- 论我国公平竞争自我审查制度之缺陷及完善

- 职业教育经济贡献率的实证研究

- 浅谈共享经济对高校图书馆服务发展的启示

- 综合统计工具在基层经济管理中的应用研究

- 房地产企业装修住宅方渗漏质量管理思考

- 习近平人类命运共同体思想的时代价值

- 电力企业人力资源管理存在的问题与对策

- 装备制造业质量影响因素研究

- 成品油一二次物流统筹优化浅析

- 山西省产业结构转型的金融支持研究

- 山西M县精准扶贫现状、困境及优化对策研究

- 弘扬乡贤文化构建社会主义新农村

- 新型城镇化助推衡水市县域经济发展实证研究

- border¹

- bore

- bored

- boredly

- boredom

- boredoms

- bore-down

- bore-off

- bore-on

- bore-out

- bores

- bores'

- boresomeness

- bore-up

- bore²

- bore³

- bore¹

- boring

- boring/bored

- boringly

- boringness

- boringnesses

- borings

- borings'

- borish

- 底商

- 底土

- 底垫

- 底墒

- 底处

- 底子

- 底子厚

- 底子厚或增加进来的多,成就就大

- 底子厚,成就就大

- 底子太差

- 底子太臭

- 底子好

- 底子差

- 底子有问题

- 底子潮

- 底子硬

- 底子空

- 底子臭

- 底子薄

- 底子软

- 底宁

- 底定

- 底局子

- 底层

- 底属