温玉彪

【摘 要】 本文围绕“外币折算”一章的知识点进行了归纳总结,以帮助注会考生更系统地学习和理解这一章节。

【关键词】 外币交易; 汇总损益; 外币报表折算

一、基本概述

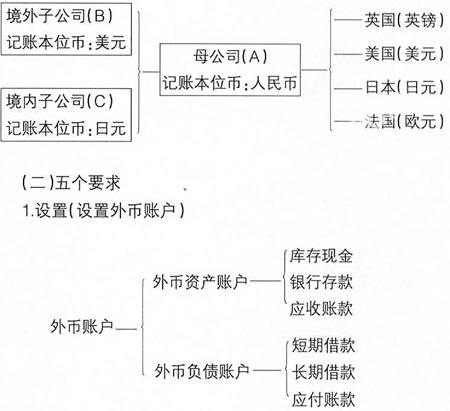

(一)五个概念

1.外币

(1)广义外币:广义外币是指除本国货币以外的他国货币,(谈广义的外币必须占在特定的国家或地区)如美国人说人民币是外币,中国人说美元是外币。

(2)狭义外币:狭义外币是指除记账本位币以外的其他货币(谈狭义的外币必须站在特定的企业)狭义的外币就是会计核算中的外币。

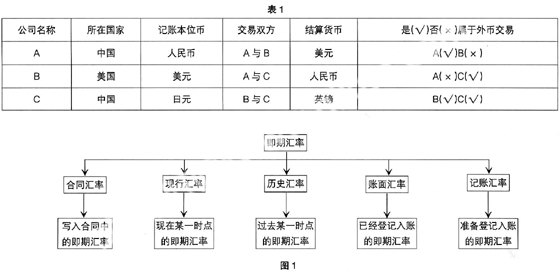

2.外币交易:外币交易是指以外币计价或以外币结算的交易。(表1)

3.汇率

汇率是指一国货币兑换为他国货币的比例率或比价,外汇汇率由国家外汇总局确定,由中国人民银行挂牌公布。所以又叫外汇牌价。汇率中最基本的汇率是即期汇率,而即期汇率=(买入汇率+卖出汇率)÷2,其中买入汇率是指银行从企业买入外币时愿意支付的价格,卖出汇率是指银行卖出外币时能够接受的价格。二者之间的数量关系为:买入汇率(买价)<即期汇率(中间价)<卖出汇率(卖价),即期汇率的演变过程如图1所示。

4.汇兑损益

汇兑损益是指企业在开展对外币业务时,不同外币折算发生的差额以及由于汇率变动而将外币折算为记账本位币时发生的差额。这种差额可能为汇兑收益,也可能为汇兑损失,所以合称为汇兑损益。

5.外币财务报表折算

外币财务报表折算有两层含义,一层是将子公司以外币表述的财务报表折算为母公司记账本位币表述的财务报表,其目的是为了满足编制合并报表的需要;二是将记账本位币表述的财务报表换算为某一特定货币表述的财务报表,其目的是为了满足国外投资商获取会计信息的需要。br>

对于不允许开设外汇现汇账户的企业,只能开设除库存现金和银行存款以外的其他外币资产账户,这些企业取得的外币必须在当日卖给银行。

2.折合

企业发生外币业务时,应当将外币按照选定的折合率折算为记账本位币记账。

3.选择

企业发生外币交易业务时,应当采用交易发生日的即期汇率,将外币金额折算为记账本位币金额记账,也可以采用发生日即期汇率的近似汇率进行折算,但对于外币投入业务,只能采用交易日的即期汇率折算。

4.认定

企业向银行买入、卖出外币时,所发生的汇兑损益应在兑换当日予以确认。

5.调整

期末应将所有外币账户的余额,按照期末的即期汇率,折合为记账本位币,并将折合后人民币余额与调账前人民币账户余额的差额,作为汇兑损益进行会计处理。

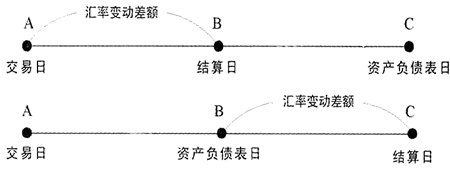

(三)三个日期

1.含义

(1)交易日:交易日是指外币业务发生的日期。

(2)结算日:结算日是指货币性项目收付款项的日期。货币性项目是指企业持有的货币和将以固定或可确定金额的货币收取的资产或偿付的负债。货币性项目分为货币性资产和货币性负债。常见的货币性资产包括库存现金,银行存款,应收账款;常见的货币性负债包括应付账款,短期借款,长期借款等。

(3)资产负债表日:资产负债表日可分为月资产负债表日(每月最后一天)和年资产负债表日(12月31日),也可将其理解为开绐编制会计报表的日期。

2.关系

交易日、结算日、资产负债表日的相互关系可概括为以下两种情况:

期末(即资产负债表日)或结算货币性项目时(即结算日),应以当日即期汇率折算外币货币性项目,该项目因当日即期汇率不同于该项目初始入账时(即交易日)或前一期末即期汇率而产生的汇兑差额应计入当期损益(财务费用)。

二、业务类型

(一)外币购销业务

1.外币销售

(1)赊销时(交易日):

借:应收账款——外币户 (外币金额×交易日即期汇率)

贷:主营业务收入

(2)收款时(结算日):

借:银行存款——外币户 (外币金额×结算日即期汇率)

贷:应收账款——外币户 (外币金额×交易日即期汇率)

财务费用〔外币金额×(结算日即期汇率-交易日即期汇率)〕

如果结算业务发生在资产负债表日之后,则:

借:银行存款——外币户(外币金额×结算日即期汇率)

贷:应收账款——外币户(外币金额×前一资产负债表日即期汇率)

财务费用〔外币金额×(结算日即期汇率-前一资产负债表日即期汇率)〕

(此差额也可能在借方)

2.外币购进

(1)赊购时(交易日):

借:原材料

贷:应付账款——外币户(外币金额×交易日即期汇率)

(2)付款时(结算日):

借:应付账款——外币户 (外币金额×交易日即期汇率)

贷:银行存款——外币户 (外币金额×结算日即期汇率)

财务费用〔外币金额×(结算日即期汇率-交易日即期汇率)〕

如果结算业务发生在资产负债表日之后,则:

借:应付账款——外币户 (外币金额×前一资产负债表日即期汇率)

贷:银行存款——外币户(外币金额×结算日即期汇率)

财务费用 (上述双方差额)

(此差额也可能在借方)

(二)外币兑换业务

1.企业从银行买入外币时

借:银行存款——外币户(买入外币金额×兑换当日即期汇率)

财务费用〔买入金额×(卖出汇率-即期汇率)〕

贷:银行存款——人民币户 (买入外币金额×卖出汇率)

2.企业将外币卖给银行时

借:银行存款——人民币户 (卖出外币金额×买入汇率)

财务费用 〔卖出外币金额×(即期汇率-买入汇率)〕

贷:银行存款——外币户(卖出外币金额×兑换当日即期汇率)

(三)外币借贷业务

1.取得借款

借:银行存款——外币户 (外币金额×交易日即期汇率)

贷:短期借款——外币户 (外币金额×交易日即期汇率)

2.归还借款

借:短期借款——外币户 (外币金额×交易日即期汇率)

贷:银行存款——外币户 (外币金额×交易日即期汇率)

(四)外币投入业务

借:银行存款——外币户 (外币金额×交易日即期汇率)

贷:实收资本

三、期末确认汇兑损益

(一)计算程序

1.计算调整后人民币余额(A)

A=期末外币账户余额×期末即期汇率

2.计算差额(X)

X=A-调整前人民币账户余额

3.确定损益

(1)对于资产账户:

当X>0时,为汇兑收益

当X<0时,为汇兑损失

(2)对于负债账户:

当X>0时,为汇兑损失

当X<0时,为汇兑收益

4.会计分录

(1)对于汇兑收益:借:资产科目或负债科目

贷:财务费用 (费用化部分)

在建工程 (资本化部分)

(2)对于汇兑损失:

借:财务费用(费用化部分)

在建工程(资本化部分)

贷:资产科目或负债科目

(二)实例分析

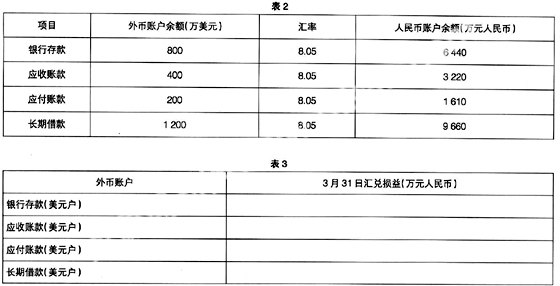

M公司为增值税一般纳税人,适用的增值税率为17%,M公司以人民币作为记账本位币,外币业务采用业务发生时的即期汇率折算,按月计算汇兑损益。

1.M公司有关外币账户2009年2月28日的余额如表2。

2.M公司2009年3月份发生如下外币交易或事项:

(1)3月3日,将20万美元兑换为人民币,兑换取得的人民币已存入银行,当日的即期汇率为1美元=8.1元人民币,当日银行买入价为1美元=8.02元人民币。

(2)3月10日,从国外购入一批原材料,货款总额为400万美元,该原材料已验收入库,货款尚未支付。当日即期汇率为1美元=8.04元人民币,另外以银行存款支付该原材料的进口关税584万元人民币,增值税646万元人民币。

(3)3月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到。当日的即期汇率为1美元=8.02元人民币,假设不考虑相关税费。

(4)3月20日,收到应收账款300万美元,款项已存入银行。当日即期汇率为1美元=8元人民币,该应收账款系2月份出口销售发生的。

(5)3月31日,计提长期借款第一季度发生的利息。该长期借款系2009年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商,该生产线的土建工程已于2005年10月开工。该外币借款金额为1 200万元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于2月20日验收合格并投入安装。至2009年3月31日,该生产线尚处于建造过程中。

(6)3月31日,即期汇率为1美元=7.98元人民币

要求:(1)编制M公司3月份与外币交易事项有关的会计分录。

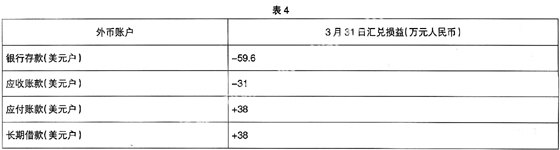

(2)将M公司2009年3月31日外币账户发生的汇兑损益填入表3(汇兑收益以“+”表示,汇兑损失以“-”表示),并编制与汇兑损益相关的会计分录。

参考答案:

要求(1)

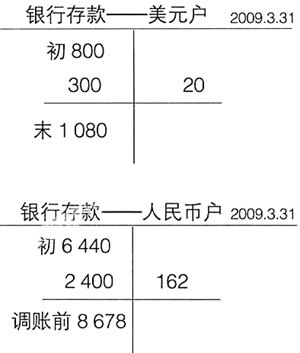

①3月3日:

借:银行存款——人民币户 160.40(20×8.02)

财务费用 1.6〔20×(8.1-8.02)〕

贷:银行存款——美元户 162(20×8.1)

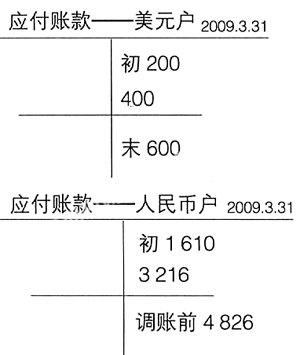

②3月10日:

借:原材料3 800(400×8.04+584)

应交税费——应交增值税(进项税额)646

贷:应付账款——美元户3 216(400×8.04)

银行存款——人民币户1 230(584+646)

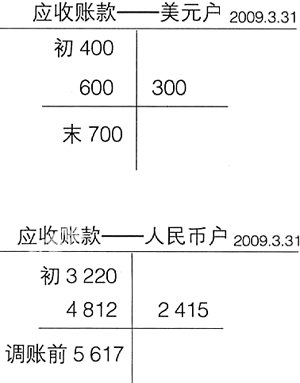

③3月14日:

借:应收账款——美元户 4 812(600×8.02)

贷:主营业务收入 4812

④3月20日:

借:银行存款——美元户2 400(300×8)

财务费用 15

贷:应收账款——美元户 2 415(300×8.05)

⑤3月31日:

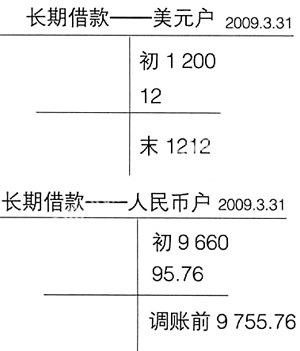

计提外币借款利息=1 200×4%×3/12=12(万美元)

借:在建工程 95.76

贷:长期借款——美元户(应付利息) 95.76(12×7.98)

要求(2)

①“银行存款”账户

A=1 080×7.98=8 618.4

X=8 618.4-8 678=-59.6<0(属于汇兑损失)

借:财务费用59.6

贷:银行存款 59.6

②“应收账款”账户

A=700×7.98=5 586

X=5 586-5 617=-31<0 (属于汇兑损失)

借:财务费用31

贷:应收账款 31

③“应付账款”账户

A=600×7.98=4 788

X=4 788-4 826=-38<0 (属于汇兑收益)

借:应付账款 38

贷:财务费用38

④“长期借款”账户

A=1 212×7.98=9 671.76

X=9 671.76-9 755.76=-84<0 (属于汇兑收益)

借:长期借款 84

贷:在建工程 84

(表4)

汇兑一笔:

借:应付账款 38

财务费用 52.6

长期借款 84

贷:银行存款 59.6

应收账款 31

在建工程 84

四、外币报表折算(一般了解即可,略)●

- 他山之石 攻吾之玉

- 浅谈在小学语文教学中学生创新思维能力的培养

- 一个小组一个家——小组联动管理探微

- 新课程背景下优化小学数学教学模式的方法

- 注重生本理念贯彻,提升小学语文教学质量

- 浅谈新课改下如何提高小学语文课堂教学效率

- 初中物理教学中如何培养学生质疑能力

- 基于网络环境的高中物理教学模式的研究和实践

- 文本解读的多方会谈

- 浅谈政治教学有效性策略

- 浅议小学中年级学生预习语文的指导方法

- 深度学习的初中化学实验教学实施路径研究

- 小学语文低年级阅读教学优化策略探究

- 核心素养背景下生活化教学在小学语文中的应用

- 高中阶段法治教育实践的优化对策研究

- 小学语文阅读教学的实践和创新研究

- 基于数学核心素养的深度学习

- 小学语文课堂管理问题与对策研究

- 社区支持学前儿童家庭教育指导的研究

- 统编小学语文教材“长课文”教学策略研究

- 讨论高中生物教学中启发式方法的应用

- 课程游戏化背景下幼儿园数学教育的优化策略

- 探讨寄宿制民族小学安全管理策略

- 从学校主体出发分析农村留守儿童教育问题

- 基于家庭视角对幼儿入园焦虑问题的研究

- vertigos

- verve

- verves

- very

- very likely/more than likely

- very little

- very much

- very probably

- very, very

- very²

- very¹

- vessel

- vesseled

- vesselful

- vesselled

- vessellike

- vessels

- vest

- vested

- vested interest

- vestedinterest

- vested interests

- vestibule

- vestibules

- vestibuling

- 没有才能,不堪造就的人

- 没有打着蛇,倒让蛇咬了一口

- 没有打虎将,过不得景阳冈

- 没有打虎手,哪敢挂壮士牌

- 没有打虎艺,不敢上山冈; 没有擒龙术,不敢下深渊

- 没有打虎艺,不敢上山冈;没有擒龙术,不敢下深渊

- 没有打虎艺,不敢上山岗

- 没有找不到的

- 没有把握

- 没有把握预料

- 没有把握,心神不定

- 没有抓住关键和要点

- 没有折扣的价格

- 没有拉不直的绳子

- 没有拖累和牵挂

- 没有招架之功

- 没有拿来的,文艺不能自成为新文艺

- 没有指望或希望

- 没有按照约定的日期

- 没有挖过的地方,不会出棉花;没有犁过的地方,不会长谷子

- 没有捕鼠智,难把狗来捉

- 没有损坏

- 没有损害或没有残缺

- 没有掌握事物的要点或关键

- 没有掌握关键