魏梦琳

[摘要]所得税会计研究的核心问题是不同处理方法的选择和运用,CASl8相对于原会计制度的重大变化之一就是所得税会计处理方法的改变。本文通过对不同所得税会计处理方法的比较分析,揭示出新的所得税会计处理方法——资产负债表法应用的意义

[关键词]所得税;会计处理方法;

差异分析;

一、引言

新《企业会计准则——基本准则》和《企业会计准则——应用指南》的发布和实施,既与国际财务报告准则趋同,又符合中国国情。它对于完善我国社会主义市场经济体制、提高对外开放水平和加速中国融八全球经济都具有重要意义。新会计准则体系中的《企业会计准则第18号——所得税》(以下简称CAS18)规定所得税会计处理方法采用资产负债表债务法,从而统一了企业所得税的会计核算方法,为企业准确地对所得税进行确认、计量和披露奠定了基础。

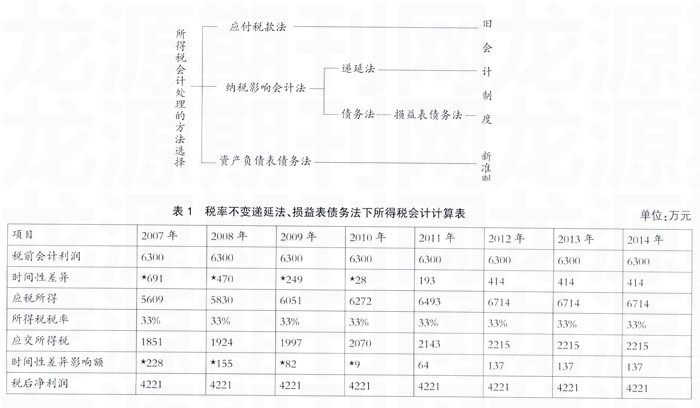

二、所得税会计处理的方法选择

我国旧会计制度规定所得税会计处理可选择应付税款法和纳税影响会计法两种,其中纳税影响会计法可选择递延法,也可选择债务法,而其中的债务法是损益表债务法,注重的是对时间性差异的核算。CASl8规定所得税会计处理方法统一采用资产负债表债务法。所得税会计处理的方法选择见图1所示。

这里利用沪市上市公司:哈工大首创科技股份有限公司(以下简称工大首创)2007年年度报告的数据进行分析。工大首创2007年购入宁波和义路77号汇金大厦21层,增加固定资产原值3318万元。会计上采用直线法计提折旧,折旧年限8年,而按税法规定可按年数总和法计提折旧,折旧年限5年,预计无残值,当时适用所得税为33%,由于所得税制改革,从2009年起所得税税率改为25%。工大首创报表披露的2007年实现的税前会计利润为63013829元。为了计算方便假设2007年会计利润为6300万元,无其他纳税调整事项。本文假设2007-2014年工大首创的会计利润保持不变。每年都为6300万元。

三、应付税款法与纳税影响会计法的差异分析

2007年至2014年递延法、损益表债务法下所得税的计算过程如表1所示:

表1所反映的纳税影响会计法则将本期产生的差异递延到以后各期进行分摊,使得当期应交所得税和所得税费用不完全相等,该方法对所得税会计差异进行跨期的摊配,更符合权责发生制原则。计算的本期所得税费用与税前会计利润之间符合配比原则,并且纳税影响会计法相对于应付税款法各期税后利润更均衡,克服了应付税款法下的净利润下降或波动给企业和投资人带来的负面影响,有利于企业的长远发展。

目前,随着我国会计制度改革和所得税制改革的不断深入,企业会计准则、会计制度以及一系列税收法律法规逐步趋于完善。由于会计准则、会计制度与所得税法二者的目标和行为规定不同,他们之间的差异也越来越大,表现在所得税上就是应税所得与会计利润的差异越来越大。此时若采用应付税款法进行所得税会计处理,不确认和摊配的时间性差异影响的所得税金额,将不符合会计法上的权责发生制原则和配比原则。因为,所得税作为企业获得收益时发生的一种费用,应同有关的收入和费用计入同一会计期间,以达到收入与费用的配比。应付税款法不确认和摊配时间性差异对所得税的影响,显然有悖于权责发生制原则和配比原则。可见,理论上纳税影响会计法要优于应付税款法。

四、资产负债表债务法和损益表债务法的差异分析

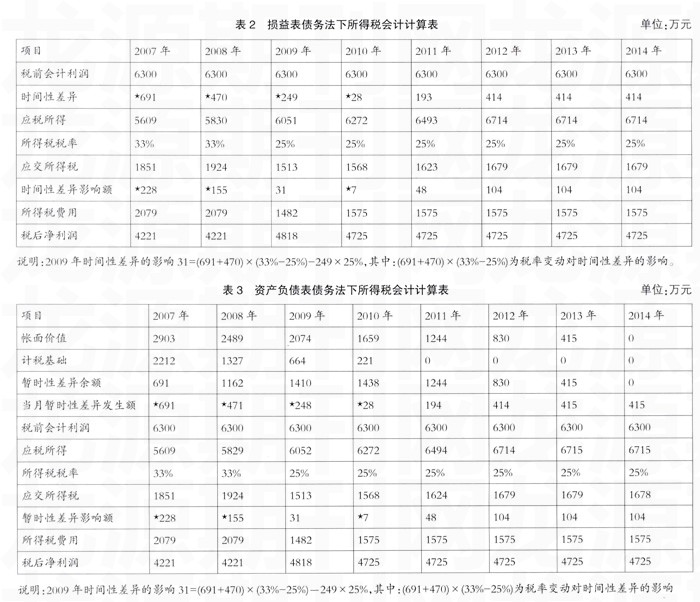

2007年至2014年损益表债务法下所得税计算如表2所示:

损益表债务法依据的是持续经营的会计假设,该假设指的是企业的经营活动在可预见的将来,会按现有的经营形式和现有的目的及方向,持续不断地经营下去。因而,企业会按原有的用途使用其现有的资产,同时也会按现有的承诺去清偿其债务。损益表债务法确认税率变动时时间性差异对递延税款的影响金额。

2007年至2014年资产负债表债务法下所得税计算如表3所示:从图表3和图表4可以看出,损益表债务法是以损益表为导向,注重时间性差异,而非暂时性差异。所以,它提供的会计信息和揭示的差异范围较小。此外,损益表债务法无法恰当地评价和预测企业报告日和财务状况的未来现金流量。资产负债表债务法是以资产负债表为导向,以估计转回年度的所得税税率为依据计算递延所得税项目的一种所得税会计处理方法,它确认所有的递延所得税资产和递延所得税负债。其目的在于使资产负债表上的递延所得税项目余额更富有实际意义。

随着我国经济的发展,企业的兼并、重组、资产评估核算等业务日益增加,由此产生了许多不属于时间性差异的暂时性差异,而损益表债务法无法反映和处理这些方面的暂时性差异。此时,采用适用性强的资产负债表债务法对其进行核算,就能更充分完整地反映企业所得税的核算和交纳过程,同时在资产负债表和损益表中也能提供更多有用的信息。

鉴于以上种种原因,国际会计准则委员会和美国财务会计准则委员会在所得税会计处理方法上都明确禁止使用递延法,并且要求以资产负债表债务法代替损益表债务法。我国新所得税会计准则也要求所得税会计处理方法统一采用国际通行的资产负债表债务法。可见,资产负债表债务法,无论是在处理差异所包括的范围上、递延所得税项目的含义上。还是在提供会计信息的全面有用性上等方面均优于损益表债务法。

五、结束语

所得税会计的改革也和其他改革一样总是朝着更为科学、更加进步的方向发展。我国新所得税会计准则摒弃应付税款法、递延法以及损益表债务法,统一要求采用资产负债表债务法,正是这一改革方向的具体体现。综合以上案例分析可以得出结论:我国新所得税会计准则所采用的资产负债表债务法是迄今四种所得税会计处理方法中最为科学的一种。

- 玉米播种机的正确使用与维修方法

- 电子信息技术在农业机械中的应用

- 香樟高效栽培技术探讨

- 浅谈农业机械的使用与维护

- 山区自然流水养鱼技术探讨

- 农业机械维修保养实用技术

- 林木采伐伐区调查设计精度的提升技术研究

- 农业机械化深松整地技术分析

- 园林绿化立体绿化工程的施工技术研究

- 新型农机技术应用途径及其推广难点探索

- 畜禽养殖场环境污染的现状与治理技术研究

- 预防农业机械齿轮失效的措施

- 关于果树的栽培及病虫害防治技术研究

- 玉米保护性耕作及全程机械化种植技术研究

- 湖南水稻栽培优质高产技术研究

- 农业机械管理与维修探讨

- 农业机械安全管理中应注意的问题

- 不同降解膜在永靖县马铃薯上的降解效果试验报告

- 农机节能减排中存在的问题及解决措施

- 2018年仙回瑶乡水稻测土配方施肥探索

- 农业机械的使用与维护

- 浅谈科学信息技术在农业机械中的应用

- 苦麦菜喷施“农用微生物菌剂”小区试验总结

- 大型玉米收割机的使用要点探讨

- 硫酸锰肥在永靖县玉米田间小区肥效试验报告

- dignifiedly

- dignifiedness

- dignifiednesses

- dignifiednesses'

- dignifiedness's

- dignitaries

- dignitary

- dignities

- dignity

- dig out

- dig-out

- digress

- digressed

- digresser

- digressers

- digresses

- digressing

- digressingly

- digression

- digs

- digs'

- dig sb in the ribs

- dig sb/sth out (of sth)

- dig (sth) in; dig sth into sth

- dig sth up

- 帝王显赫英武的威仪

- 帝王普施德惠

- 帝王暴怒时给臣下的惩处

- 帝王有所赐予的诏书

- 帝王未登位

- 帝王权位

- 帝王死

- 帝王死后停止奏乐

- 帝王治理天下

- 帝王治理无过失

- 帝王派近臣宣布的文告

- 帝王流亡在外

- 帝王烧柴祭天

- 帝王生前的居室

- 帝王生长、创业的地方

- 帝王病重的讳称

- 帝王登位,就职

- 帝王登基之日

- 帝王登基是上天的安排

- 帝王登基是顺应天意

- 帝王登基等大庆时,下诏赦免罪犯

- 帝王的事业

- 帝王的亲属或亲戚

- 帝王的亲族

- 帝王的代称