敬志勇 李贞玉 洪兰

【摘 要】 文章对我国银行年报中同业拆借业务披露存在的相关性问题进行了研究。利用我国同业拆借市场数据和交通银行年报披露的实例分析结果表明,仅披露同业拆借业务的余额信息不足以反映银行对此类业务的管理情况,无法满足利益相关者对于会计信息的相关性要求,银行需要补充披露同业拆借业务的发生额信息。

【关键词】 同业拆借; 信息披露; 相关性

中图分类号:F275.2 文献标识码:A 文章编号:1004-5937(2014)09-0097-03

一、我国银行同业拆借业务会计信息披露现状

同业拆借是指经中国人民银行批准进入全国银行间同业拆借市场的金融机构之间,通过全国统一的同业拆借网络进行的无担保资金融通行为。同业拆借不仅有助于银行补足存款准备和轧平票据交换头寸,而且还可以弥补经营过程中出现暂时的、临时性的资金短缺。随着我国金融改革不断深化,同业拆借市场获得了大发展。在遵循循序渐进、适时调整、有放有收、强化监督原则指导下,在保持同业拆借管理政策连续性和稳定性的基础上,逐步放宽市场管制,强化信息披露管理等市场化管理手段,加强市场监督检查,促进同业拆借市场的健康发展。各参与同业拆借市场的金融机构充分披露相关信息,成为同业拆借市场有序发展的一项重要保障。

自2007年《同业拆借管理办法》实施以来,央行先后对参与同业拆借市场的主要参与者(商业银行、证券公司、财务公司等金融机构)必须通过全国银行间同业拆借中心的电子信息系统定期披露上年末的资产负债表、净资本计算表、上年度的利润表及利润分配表;披露当年6月30日的资产负债表、净资本计算表、当年1—6月的利润表及利润分配表;披露经具有从事证券期货相关业务资格的会计师事务所及其会计师审计的年度财务报表和审计报告,包括审计意见全文、经审计的资产负债表、净资本计算表、利润表及利润分配表和会计报表附注。在此过程中,央行暂停对多家券商无法及时披露相关信息而遭受参与市场的处罚。按照要求披露定期报告不仅成为同业拆借市场参与者的一项重要约束,而且成为交易对手、市场监管者获取相关信息的基本保证,促进了同业拆借市场效率的改善。

为了改善金融市场效率,对于银行业务的信息披露一直是学术界努力研究的一个领域。邓建军(2011)牵头的课题组对我国当前银行业金融机构的资产负债表存在着报表项目分类不一致、报表项目标准不统一、统计口径不尽相同等现象,使资产负债表缺乏同业可比性和分析基础,信息的利用和共享存在一定的局限性,因而有必要统一资产负债表项目。周伟军、刘良毕(2012)以宁波市银行代付业务漏报为例,指出为逃避监管部门的规模控制,各商业银行纷纷推出各种名目的同业代付业务,没有在企业征信系统中反映。罗书章、叶陈毅(2011)认为金融危机暴露了因金融机构信息披露的不足导致金融监管不足引发的严重后果,会计信息相关性应当提高到新的高度。总体来讲,我国上市公司信息披露的有效性还远没有达到评价标准,信息披露的整体质量不高(陈峥嵘、潘妙丽,2012),依赖不充分的信息或错误信息恶化利益相关者的决策风险。信息披露的质量和效率直接影响到市场参与者的积极性,更影响到市场的资源配置效率。有效率的同业拆借市场必须以充分相关的信息披露制度作为保障基础。

笔者认为,在资产负债表中对于具有较高重要性的同业拆借业务披露频率较少,采用高度简洁、概括的信息披露很可能无法满足交易者与监管者的相关性要求。根据现行会计准则,银行披露的同业拆借业务仅在期末对余额进行披露,当发生额存在较高波动性时,以期末余额近似代替一定时期的平均存量存在较大误差,使会计数据无法真实反映同业拆借业务的发生情况,需要通过补充银行一定时期的发生额数据来补充反映银行同业拆借业务发生情况,使市场参与者与监管者能够掌握更加相关信息,降低交易与监管风险。

二、同业拆借业务的会计核算与披露

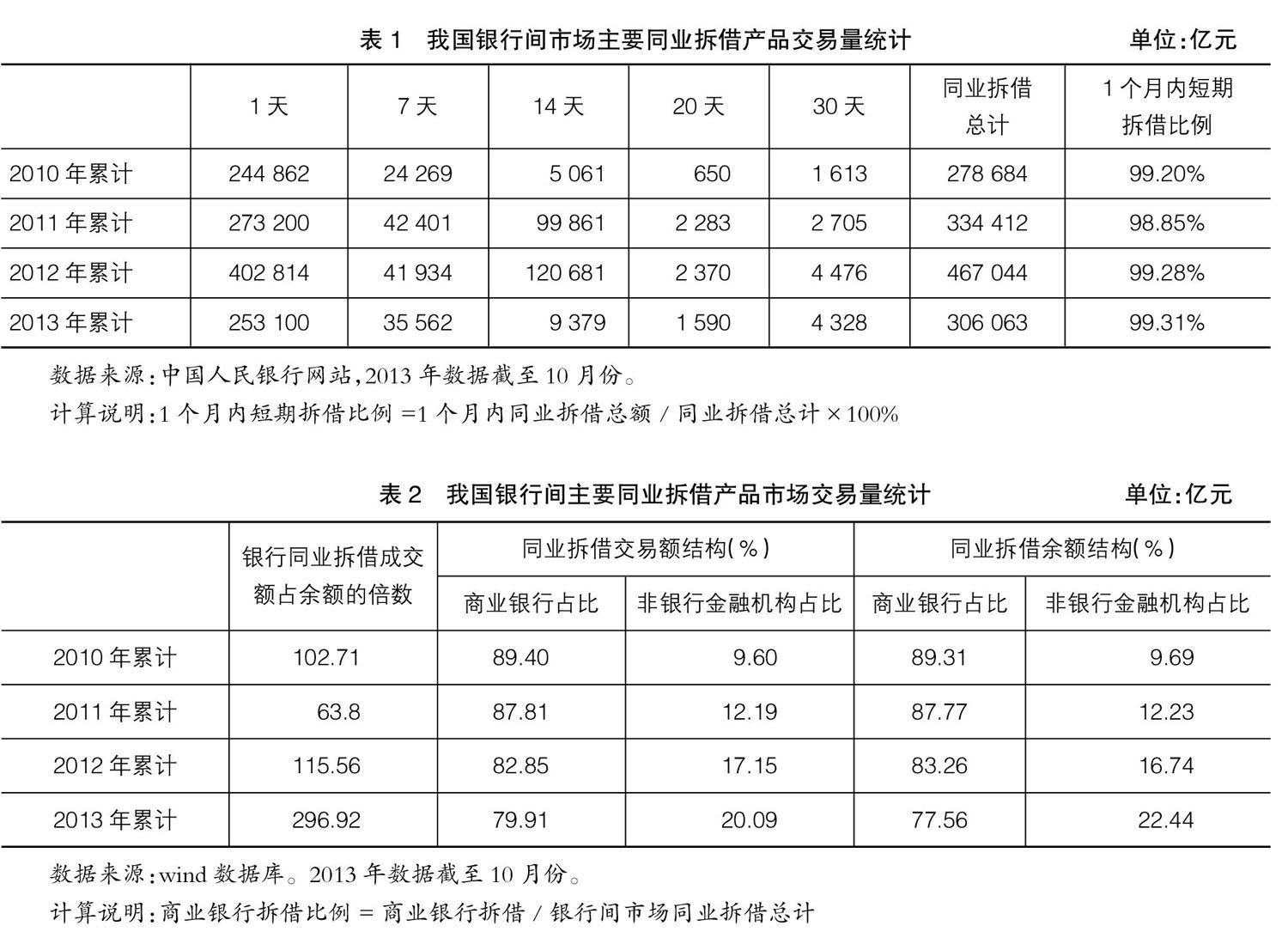

自2007年《同业拆借管理办法》实施以来,我国同业拆借交易不仅仅发生在银行之间,还扩展到银行与其他非银行金融机构之间,使同业拆借市场得到快速发展。根据央行统计,我国同业拆借的期限主要包括1日、7日、14日、20日、30日、60日、90日、120日和6个月、9个月与1年不等,其中以30天内到期的同业拆借最为活跃,参见表1。

从表1可以看出,在2010—2012年中,可以发现银行间同业市场拆借成交金额中,少于30天期限的同业拆借比例均在98%以上,因而同业拆借的主体是超短期同业拆借。而作为同业拆借市场主体的银行在同业拆借市场的超短期品种参与情况见表2。

从表2可以看出,作为银行间同业拆借市场主体,银行之间的过度依赖将会大大增加银行体系的自身风险,风险在银行之间传染的概率将大大提高。为了降低银行对于同业拆借市场的过度依赖而形成系统性流动风险,规避因信息严重不对称而损害交易对手的利益,《同业拆借管理办法》对银行拆入和拆出资金作出了具体要求。中资商业银行、城市信用合作社、农村信用合作社县级联合社的最高拆入限额和最高拆出限额均不超过该机构各项存款余额的8%。规模庞大的短期拆借成为银行进行流动性管理的一项重要工具,有可能在监管期末通过调节同业拆借交易达到余额监管要求。由于我国非上市金融机构数量庞大,上市金融机构所占比例依然较低,因此很难通过市场交易总规模验证银行同业拆借余额的合理性(即汇总每家机构期末的同业拆借交易余额与日历天数的积数作为发生额的近似替代),但依然可以通过对相关业务的会计核算发现信息披露存在的问题。

根据我国现行会计准则,商业银行拆出资金的核算应当采用“拆出资金”科目进行核算,用于核算商业银行拆借给其他金融机构的款项。

当银行拆出资金时,

借:拆出资金

贷:存放中央银行款项

当银行收回资金时,

借:存放中央银行款项

贷:拆出资金

本科目期末借方余额,反映商业银行拆放给其他金融机构的款项余额。

根据我国现行会计准则,商业银行拆入资金的核算应当采用“拆入资金”科目进行核算,用于核算商业银行向其他金融机构拆入款项。

当银行拆入资金时,

借:存放中央银行款项

贷:拆入资金

当银行归还资金时,

借:拆入资金

贷:存放中央银行款项

本科目期末贷方余额,反映商业银行向其他金融机构的拆入款项余额。

一定时期内商业银行产生的任何一笔短期拆借均可以通过“拆出资金”账户与“拆入资金”账户的借方发生额和贷方发生额清晰反映出来,并在规定日期将相关账户余额在资产负债表中予以充分披露。

对资产负债表中同业拆借业务具有补充披露特征的现金流量表相关项目也起不到应有的补充性作用。在现金流量表中的经营活动现金流量部分仅有两个项目——“向其他金融企业拆入的资金净增加额”和“拆出资金净增加额”,可以间接反映同业拆借资金的发生额情况,“向其他金融企业拆入的资金净增加额”仅表示本期拆入资金的贷方发生额与借方发生额的差额,而“拆出资金净增加额”同样仅表示本期拆出资金的借方发生额与贷方发生额的差额,因而无法得知银行在本期利用银行间同业拆借市场的完整情况。

以交通银行2011年年报为例,“向其他金融企业拆入的资金净增加额”为51 567百万元,“拆出资金净增加额”为68 996百万元,“拆出资金”的期末余额为148 606百万元,期初余额为79 610百万元,“拆入资金”的期末余额为127 418百万元,期初余额为75 851百万元。也就是说,资产负债表项目与现金流量表项目之间只能获得如下内在关联性:

向其他金融企业拆入的资金净增加额=“拆入资金”的期末余额-“拆入资金”的期初余额;

拆出资金净增加额=“拆出资金”的期末余额-“拆出资金”的期初余额

因此,银监会按照《同业拆借管理办法》对商业银行利用同业拆借市场情况的监管仅能在报告期末依据银行提供的相关信息实施监测,而对于在报告期末之前同业拆借的发生额情况因无法获得相应信息而不能实现实时监管。而银行利用同业拆借市场解决流动性管理问题尽管具有理论上的合理性和实践层面的可行性,但仅仅依赖报告期末的余额数据不足以满足利益相关者的信息披露要求,应当披露相应账户的发生额总量数据,不应仅披露拆入拆出资金的增量数据,使利益相关者能够获得更加全面、相关的信息。

三、改进我国银行同业拆借信息披露的建议

在同业拆借业务中,拆入、拆出资金的期限绝大多数控制在30天之内,而期限在7天之内的同业拆借又占据了最主要地位,一定会计期间内反复拆入偿还、反复拆放收回,这些超短期同业拆借行为在会计报表中很难予以准确反映。为了向更广泛的利益相关者提供更加相关的信息,本文认为可以通过以下两项措施完善银行财务报告中有关超短期同业拆借信息披露:

首先,可以对资产负债表中“拆入资金”和“拆出资金”两个项目的会计报表附注作出新的解释和说明。由于会计报表的格式要求,“拆入资金”和“拆出资金”两个项目的余额很难作出修正,对两个项目的信息披露作出修正必须依赖具有高度灵活性的会计报表附注。本文认为,“拆入资金”和“拆出资金”项目的发生额变动较为频繁,可以计算一定会计期间内按照时间与金额的加权平均余额来补充说明,使会计报表不仅可以反映一定日期的同业拆借存量信息,满足会计等式的要求,还可以反映一定时期加权平均存量信息,使投资者和监管者可以通过简单测算获得有关同业拆借业务的流量信息。

其次,可以对现金流量表中“向其他金融企业拆入的资金净增加额”和“拆出资金净增加额”两个项目进行必要附注说明。由于“向其他金融企业拆入的资金净增加额”和“拆出资金净增加额”两个项目属于银行业通用报表,因而相关项目不易修改,但可以对这两个项目作出更加详尽的附注说明,主要补充说明本期相关项目实际发生额的数量,通过与上期实际发生额的数量作出对比以得出本期相关项目的增加金额或减少金额,从而能够与资产负债表相关项目的期初余额、期末余额得到更加充分的印证,进而可以满足利益相关者对银行同业拆借业务的信息需求。

当然,除了同业拆借业务以外,以债券为担保的回购业务也存在类似情况,也可以按照上述信息披露的要求对银行会计报表的相关信息作出详尽的披露,从而使会计信息更加相关。

【参考文献】

[1] 邓建军.试探银行业金融机构统一资产负债表制度安排[J].金融与经济,2011(9):78-80.

[2] 周伟军,刘良毕.大量银行同业代付业务游离于征信系统之外:问题与对策[J].征信,2012(2):37-38.

[3] 陈峥嵘,潘妙丽.增强上市公司信息披露有效性[J].中国金融,2012(12):43-45.

[4] 罗书章,叶陈毅.金融机构监管视角的会计信息质量分析[J].学术交流,2011(3):120-124.

- 倾听力培育:儿童数学学习的一种重要能力

- “明晰边界确定规则”

- 四步走:小学英文绘本教学个性范式

- 小学中段数学教学中数学思想的渗透

- 丰富学习体验提升语文素养

- 从模仿中起步在借鉴中习得

- 深度融合,支持儿童生长

- “德善”文化背景下提升学生进取品格的实践研究

- 用STEM理念来引领科学课堂

- 巧借“网络资源”,打开“语文之门”

- 核心素养下初中生物实验教学的优化探究

- 当代青少年的话语模式及其发展特点分析

- 加强心理健康教育提高学校心育水平

- 提高初中科学课堂教学中学生活动有效性策略

- 数学和信息技术在金融领域的应用探究

- 初中英语阅读课中词汇教学策略探究

- “一组一品”:最棒课堂的研究与实践

- 过程写作法在初中英语写作教学中的应用

- 让想象力成就作文课堂的美丽

- 突破创新激活升华

- 通过教学促进中学生英语文化意识发展的研究

- 激发初中生英语学习的动机策略

- 初中英语分层跑班教学的实施和问题

- 高中物理力的分解探析

- “小实验”在初中物理教学中的作用建议

- tellers

- tellership

- tellerships

- tell fibs

- tellies

- telling

- tellingly

- telling-off

- tellings

- tell it like it is/tell sb straight

- tell me

- tell of

- tell on

- tell on sb

- tell on/tell

- tells

- tell (sb) a story

- tell sb a story

- tell sb how to get to/tell sb the way

- tell sb not to do sth

- tell sb off

- tell sb off (for sth/for doing sth)

- tell sb/sth apart

- tell sb ↔ off

- telltale

- 回旋余地

- 回旋停泊

- 回旋往复

- 回旋或倒流之水

- 回旋或倒流的水

- 回旋曲式

- 回旋曲折

- 回旋曲折的样子

- 回旋环绕

- 回旋的余地

- 回旋的大风

- 回旋的急流

- 回旋的样子

- 回旋的水波

- 回旋的水流

- 回旋的河流

- 回旋的泡沫

- 回旋的波涛

- 回旋着切削

- 回旋缠绕

- 回旋而飞

- 回旋舞蹈

- 回旋萦绕

- 回旋起伏

- 回旋转折的态势